在經歷啟蒙和孕育期后,當前國內寵物行業進入快速發展階段,其中,寵物食品行業首當其沖,2017年國內寵物食品行業銷售量占比超過2%,成為全球寵物市場的重要組成部分。2013-2017年銷售復合增速35%,穩居全球主要市場第1名。中國寵物食品行業毋庸置疑已經成為全球增長速度最快,潛力最大的市場。

高增速市場為優質企業的發展創造了良好的環境。

與市場規模高增速相對應的較低的人均養寵數量和消費水平,雖然目前市場規模在大幅提升,但是國內寵物只均消費金額、人均養寵數量仍舊遠低于全球主要市場平均水平,行業整體的提升空間仍舊巨大。

中國市場在世界市場中的地位(寵物食品零售銷售額,百萬美元)

中國市場在世界市場中的地位(寵物食品零售銷售額,百萬美元) | |||||

國家 | 2013 | 2017 | 2013-2017CAGR(%) | 2017市場份額(%) | 2018-2022CAGR(預測值,%) |

中國 | 502.3 | 1668.4 | 35 | 2 | 28.9 |

阿根廷 | 403.2 | 946.2 | 23.8 | 1.1 | 17.9 |

印度 | 109 | 239.2 | 21.8 | 0.3 | 15.3 |

哥倫布 | 494.8 | 952.7 | 17.8 | 1.1 | 14.7 |

南韓 | 432.4 | 795.8 | 16.5 | 0.9 | 6.6 |

智利 | 527.8 | 917.3 | 14.8 | 1.1 | 12.4 |

俄羅斯 | 1752.1 | 2941.5 | 13.8 | 3.5 | 7.9 |

烏克蘭 | 155.8 | 248.2 | 12.3 | 0.3 | 8.6 |

泰國 | 552.2 | 858.5 | 11.7 | 1 | 11.5 |

羅馬尼亞 | 291.7 | 452.8 | 11.6 | 0.5 | 13 |

數據來源:公開資料整理

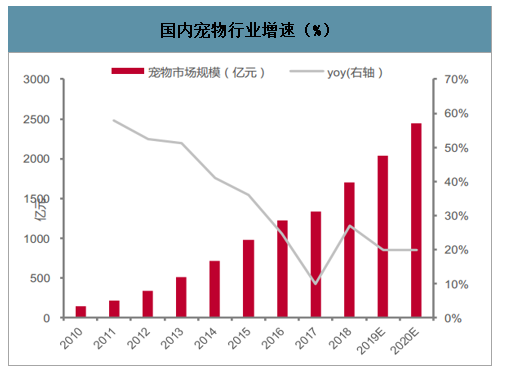

國內寵物行業增速(%)

數據來源:公開資料整理

寵物銷售渠道分為兩級六類

智研咨詢發布的《2020-2026年中國寵物零食行業投資潛力分析及市場規模預測報告》數據顯示:2018年,我國寵物市場規模已超1709億,同比增速超27%,在資本加速布局的背景下,能否抓住行業增長點成為企業脫穎而出的關鍵。龍頭企業對于高增長渠道的爭奪,將直接影響未來行業排位和企業的經營情況。

參考歐睿所使用的分類方法,我們將寵物產品的銷售渠道分為兩級六類。不同的銷售渠道在交易方式、客戶群體和商品品牌等方面有著明顯差異,電商憑借其品牌檔次全面和交易便捷的特點與其他渠道產生了明顯的區分度。

寵物產品銷售渠道總結

寵物產品銷售渠道總結 | ||||

一級分類 | 二級分類 | 定義 | 特點 | 品牌構成 |

有店面零售 | 雜貨和混合零售商 | 主要經營食品、飲料等日常雜貨的零售商和類似形式的商店,包括超市、便利店、煙酒糖茶店和會員店等。 | 由主營業務支持的客流量較為可觀且穩定,消費者的搜尋成本較低。 | 以中高端、有一定知名度的品牌為主。 |

非雜貨專業零售商 | 經營非日常雜貨的零售商,包括休閑用品店、寵物產品專營店等。 | 客戶群體明確,定位精準,營銷費用可控。 | 以中高端產品為主,不同零售商可能傾向于某一品牌或某一集團下品牌。 | |

無店面零售 | 直銷 | 由商家或其代表直接前往客戶家庭或工作場景下推銷商品的零售方式。 | 電商作為當前無店面零售的代表形式,具有增速高、潛在客戶眾多、形式多樣、便捷、體驗性弱等特點;準入門檻低,競爭激烈,產品質量差異大。 | 品牌較為多樣化,高中低端均有覆蓋。 |

家庭購物 | 包括商品目錄和電視購物節目在內的訂購零售方式。 | |||

電商 | 透過網絡向客戶銷售商品的零售方式,包括經由專業電商(如淘寶、京東等)、寵物網站(如波奇網、狗民網等)和品牌自有網站發生的交易。 | |||

非零售渠道 | 寵物診所 | 由專業的寵物醫護人員提供就醫服務的場所,是否能售賣與醫護無關的寵物產品視各國法律規定有所差異。 | 專業性強,銷售產品幾乎以優質、高附加值產品為主。 | 除了常規寵物產品,還有處方糧等特殊產品。 |

數據來源:公開資料整理

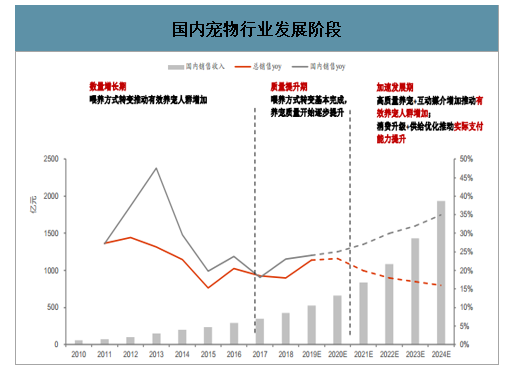

實際養寵人群增加(即購買寵物食品喂養的人群)和有效支付能力提升(即實際為寵物支付的金額)是寵物食品行業發展的兩大核心驅動力。我們認為在過去較長的時間內,國內寵物行業都處于數量增長階段,喂養方式轉變推動有效養寵人群增加,進而推動行業規模快速提升。隨著喂養方式轉變的逐步完成和高質量養寵人群比例的提升,國內寵物行業進入質量提升期,養寵人群結構進一步優化,高質量養寵人群占比提升。隨后,我們判斷行業將迎來新的加速發展期,有效養寵人群和實際支付能力兩個核心驅動力將雙雙發力,推動行業加速發展。

國內寵物行業發展階段

數據來源:公開資料整理

政策方面,2018-2019年包括《寵物飼料管理辦法》在內的多項法規正式出臺并實施,對于寵物食品的進口流程進一步規范,同時對國內銷售的寵物食品生產、包裝、進口等多方面進行了詳細的規范。隨著行業規范程度提升,我們判斷在未來幾年內,市場上的低質糧、走私糧將被逐步取締,優質國產企業的發展空間進一步擴大。

國內寵物行業規范逐步提升

數據來源:公開資料整理

綜合判斷,我們認為國內寵物食品行業步入黃金發展期,高質量的增長速度+規范的行業標準為優質企業的發展提供了良好的環境。

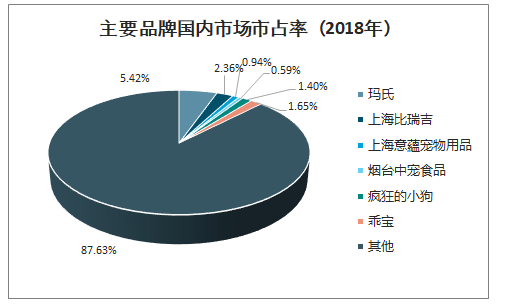

主要品牌國內市場市占率(2018年)

數據來源:公開資料整理

中國寵物行業仍處于初期階段,規模不足以支持大型線下門店發展

如果將寵物行業的發展分為四個階段,那么我國仍處于行業規模高速增長的發展期:2008年后人均GDP突破3000美元后出現大面積的“養寵潮”,寵物產品市場也因而得到快速發展的契機;2018年我國寵物市場規模達到1708億元,相當于2010年水平的12.2倍。盡管如此,我國寵物行業的體量仍然很小。

各國寵物行業發展階段對比

各國寵物行業發展階段對比 | |||

中國 | 萌芽期:1992-2010 | 發展期:2010-2020 | 成熟期:2020-2030 |

韓國 | 萌芽期:1985-2009 | 發展期:2009-2020 | 成熟期:2020-2030 |

美國 | 萌芽期:1860-1980 | 發展期:1980-2020 | 成熟期:2000-2010 |

日本 | 萌芽期:1948-1978 | 發展期:1978-2020 | 成熟期:2000-2012 |

數據來源:公開資料整理

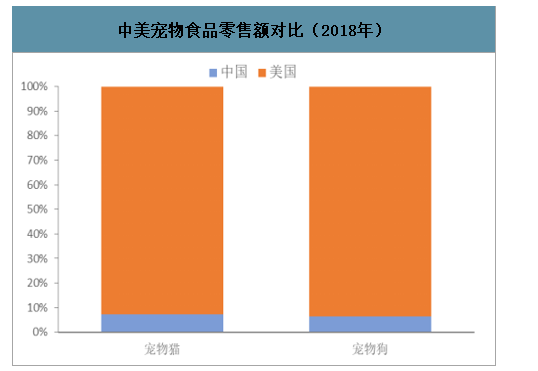

對標美國的成熟市場,我國的寵物產業落后世界領先水平20-30年,寵物食品的市場規模還不足美國的十分之一。人均寵物擁有數量少、單只寵物消費不足,導致了我國寵物消費在地理位臵上的分散化。一個規模較大社區中的貓狗數量才能夠支撐一家線下寵物專業門店的經營。并且線下門店規模一般較小,以美容、洗澡、寄養等服務為主,能夠留給寵物產品銷售的位臵有限。這就導致了線下寵物門店中產品的品牌、種類單一,新品牌進店競爭激烈。而寵物產品進駐商超等零售渠道也會受到入場費、品牌知名度等限制,并且線下商超自身就在承受來自線上的競爭壓力,對寵物產品行業的發展很難有加成。

在這種情況下,電商成為新品牌快速放量最具優勢的銷售渠道。天貓、京東等購物平臺的存在相當于將眾多分散的寵物產品零售商集中起來,彌補了單一商家貨源品類不足的缺點,降低了消費者的搜尋成本。電商渠道很好地利用了我國人口和寵物人口總量大但密度低的特點,通過網絡拉近了買賣雙方的距離,有效地解決了我國寵物產品市場不夠發達的問題。

中美寵物食品零售額對比(2018年)

數據來源:公開資料整理

各國擁有寵物貓的家庭占比

數據來源:公開資料整理

各國擁有寵物狗的家庭占比

數據來源:公開資料整理

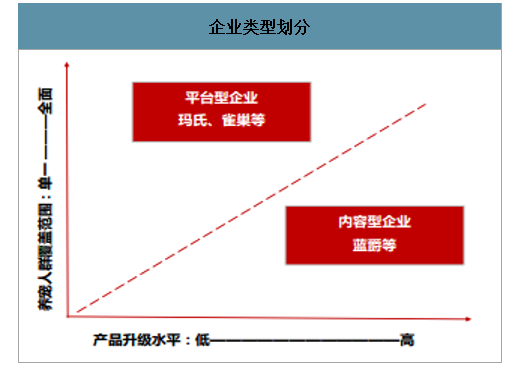

回溯成熟市場發展路徑我們發現,在行業發展的不同階段,實際養寵人群增加和有效支付能力提升兩大核心驅動因素引導優質企業戰略分化。養寵人群提升引導產品覆蓋范圍全面的平臺型企業快速發展(瑪氏、雀巢等);有效支付能力提升催生專注高端產品的內容型企業(藍爵)。

企業類型劃分

數據來源:公開資料整理

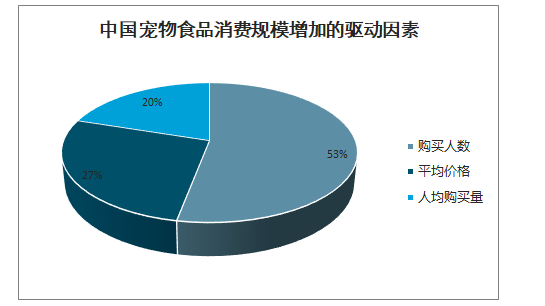

中國寵物食品消費規模增加的驅動因素

數據來源:公開資料整理

相對于專注單一市場的內容型企業而言,平臺型企業具有更加豐富的產品結構、全面的銷售渠道及多元品牌策略。因此在行業比拼產品和渠道的發展階段,平臺型企業能夠最大化的滿足不同類別消費者需求,快速發展壯大形成品牌壁壘。

營銷策略差異

營銷策略差異 | |||

- | 產品 | 渠道 | 品牌 |

平臺型企業 | 產品線豐富、覆蓋范圍廣泛 | 全面覆蓋 | 多品牌策略 |

內容型企業 | 專注高端市場 | 專注高端渠道 | 單品牌策略 |

數據來源:公開資料整理

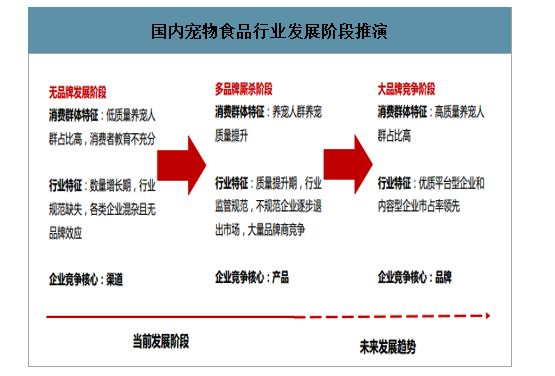

對標國內市場發展階段,我們認為當前國內寵物消費規模提升的核心驅動因素仍舊是養寵人數的增加,行業處于從無品牌發展到多品牌廝殺過渡階段,渠道和產品力是當前階段競爭的核心。平臺型企業憑借豐富的產品線、銷售渠道及品牌優勢,在當前發展階段能夠最大化的覆蓋不同層次消費群體。作為后發展中市場,不同發展階段的迭代更加迅速,平臺型企業和內容型企業的崛起將更加迅速。

國內寵物食品行業發展階段推演

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告

《2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年寵物食品行業發展前景預測分析,2026-2032年中國寵物食品行業投資風險分析,2026-2032年中國寵物食品行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢