一、現(xiàn)狀

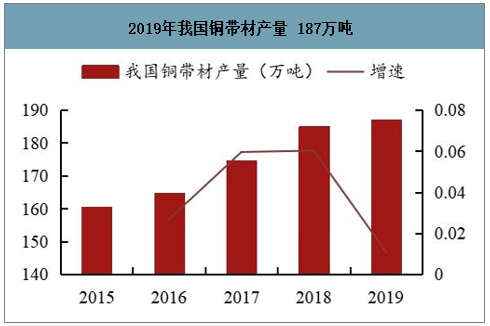

受中美貿(mào)易摩擦等負(fù)面因素影響,我國(guó)2019年銅板帶產(chǎn)量187萬(wàn)噸,同比增長(zhǎng)1.08%,占到我國(guó)銅加工材產(chǎn)量的 10%。如果算上銅排板,則合計(jì)產(chǎn)量 358 萬(wàn)噸,占到銅材產(chǎn)量的 20%。

2019年中國(guó)銅加工材分品種產(chǎn)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

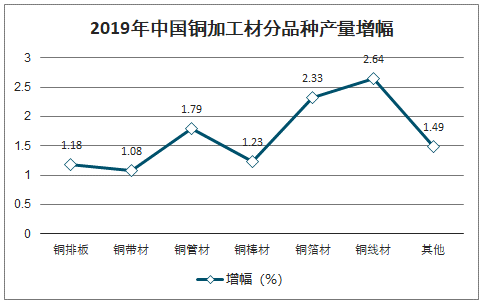

2019年中國(guó)銅加工材分品種產(chǎn)量增幅

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年我國(guó)銅帶材產(chǎn)量 187萬(wàn)噸

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)銅板帶在中低端領(lǐng)域具備一定的成本優(yōu)勢(shì),高端領(lǐng)域正在崛起,出口也將成為我國(guó)銅板帶的銷售方式(包括海外建廠)。全球銅板帶產(chǎn)量約 540 萬(wàn)噸。正常情況下,全球銅合金帶材的需求增速約 3%左右,國(guó)內(nèi)增速稍高(5%左右)。

銅板帶材屬于銅材中的重要高端品種。銅及銅合金板帶材是銅加工材的重要品種,是《中國(guó)制造 2025》“工業(yè)強(qiáng)基”工程中大力發(fā)展的關(guān)鍵基礎(chǔ)材料,廣泛應(yīng)用于新一代電子信息、高端裝備、新能源、交通運(yùn)輸、航空航天等各個(gè)高新領(lǐng)域。特別是隨著電子信息產(chǎn)業(yè)的高速發(fā)展,銅及銅合金板帶材,尤其是高精度板帶消費(fèi)量呈逐年上升的趨勢(shì),市場(chǎng)發(fā)展空間廣闊。

二、競(jìng)爭(zhēng)格局

智研咨詢發(fā)布的《2020-2026年中國(guó)銅材行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示:國(guó)外的銅板帶生產(chǎn)商有,德國(guó)威蘭德(德國(guó))、日礦金屬(日本)、日本同和金屬和美國(guó)奧林(已經(jīng)被威蘭德收購(gòu))等。因?yàn)橹袊?guó)的中低端產(chǎn)能競(jìng)爭(zhēng)力較強(qiáng),國(guó)外主要以高精度和高性能銅合金板帶為主。

維蘭德創(chuàng)建于 1802 年,是當(dāng)今全球最大的銅合金材生產(chǎn)商。集團(tuán)總部位于德國(guó)烏爾姆,擁有員工 6965 人。產(chǎn)品主要包括銅及銅合金板帶、管、棒及部件,年產(chǎn)能 30 萬(wàn)噸。日本銅合金板帶 2018 年產(chǎn)量 27 萬(wàn)噸,應(yīng)用主要集中在:(1)半導(dǎo)體引線框架,蝕刻類型的;(2)汽車連接器;(3)低插入力回流鍍錫工藝;(4)手機(jī)用錫青銅、科森合金、鈦銅、鈹銅。需求好轉(zhuǎn)和汽車電子的增長(zhǎng),日本企業(yè)開(kāi)始了新一輪的投資。日本企業(yè)看好的下游:物聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)、自動(dòng)駕駛、電動(dòng)汽車等新興行業(yè)對(duì)半導(dǎo)體和傳感器等。這些下游會(huì)長(zhǎng)期推動(dòng)高性能銅板帶材需求。

日本主要公司產(chǎn)量如下:神戶制鋼:月產(chǎn)量 4700-4800 噸,其中用在電子領(lǐng)域的銅板帶產(chǎn)量占比 97%,獨(dú)家發(fā)明的合金牌號(hào)產(chǎn)量占比 75%以上。

三菱伸銅:產(chǎn)能 4500 噸/每月,產(chǎn)量 4000 噸/每月。并購(gòu) YAMAHA(600-1200 噸/每月),其中 C7035 100-200 噸/每月,7025 300 噸/每月,C194 100 噸每月,鈦銅 100噸/每月。

JX 金屬(日礦):產(chǎn)能 4000 噸/每月,其中錫青銅 1700 噸/每月,洋白銅 100 噸/每月,鍍錫黃銅 200-300 噸/每月(準(zhǔn)備放棄),科森合金 300 噸/每月,鈦銅 300 噸/每月;另有 NKC164、NKC388、高強(qiáng)度 NKT322 和高導(dǎo)電 NKT180。

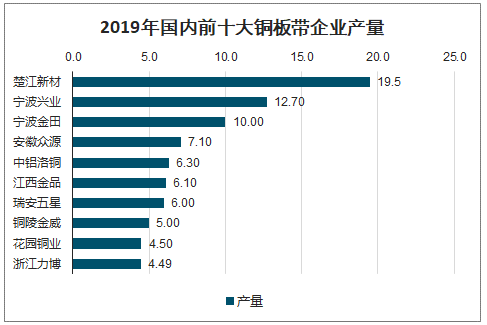

2019年國(guó)內(nèi)前十大銅板帶企業(yè)產(chǎn)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)銅帶材行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)銅帶材行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共十二章,包含2026-2032年銅帶材行業(yè)發(fā)展預(yù)測(cè)分析,2026-2032年中國(guó)銅帶材行業(yè)投資風(fēng)險(xiǎn)預(yù)警,2026-2032年中國(guó)銅帶材行業(yè)發(fā)展策略及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢