一、工業軟件行業發展規模分析

工業軟件(英文:IndustrialSoftware)是指在工業領域里應用的軟件,包括系統、應用、中間件、嵌入式等。一般來講工業軟件被劃分為編程語言、系統軟件、應用軟件和介于這兩者之間的中間件。其中系統軟件為計算機使用提供最基本的功能,但是并不針對某一特定應用領域。而應用軟件則恰好相反,不同的應用軟件根據用戶和所服務的領域提供不同的功能。

工業軟件定義

工業軟件 | 業軟件指專用于或主要用于工業領域,以提高工業企業研發、制造、管理水平和工業裝備性能的軟件。 |

工業云平臺 | 業互聯網平臺是在傳統云平臺的基礎上疊加物聯網、大數據、人工智能等新興技術,實現海量異構數據匯聚與建模分析、工業經驗知識軟件化與模塊化、工業創新應用開發與運行,從而支撐生產智能決策、業務模式創新、資源優化配置和產業生態培育的載體。 |

工業通信 | 工業互聯網的網絡層包括工廠外部網絡通信和工廠內部網絡通信,外部網絡通信主要利用傳統互聯網,內部網絡通信包括工業以太網、工業PON、工業無線、支持IPv6的技術和產品等。 |

工業互聯網基礎設施 | 工業互聯網基礎設施包括生產制造環節的工業機器人、服務機器人、3D打印機、智能生產設備、智能機床等生產設施,數據采集傳感器、 |

工業安全 | 工業互聯網的安全體系分為三個層次,底層是安全模型與政策的選擇,中間層是數據的安全防護,頂層的四個安全應用場景分別是安全配置與管理、安全監 |

數據來源:公開資料整理

從分類來看:工業軟件大體上分為兩個類型:嵌入式軟件和非嵌入式軟件

工業軟件分類

1 | 入式軟件 | 入在控制器、通信、傳感裝置之中的采集、控制、通信等軟件。 |

2 | 嵌入式軟件 | 在通用計算機或者工業控制計算機之中的設計、編程、工藝、監控、管理等軟件。 |

數據來源:公開資料整理

全球產業進入工業經濟向數字經濟加速轉型過渡期,以數字經濟為核心的產業融合發展成為趨勢。工業信息化成為數字經濟與工業融合的典型代表,是全球未來產業發展的代表方向。

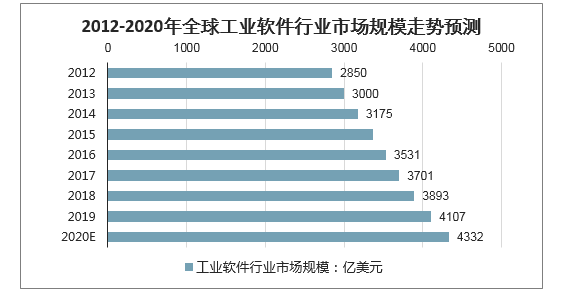

智研咨詢發布的《2020-2026年中國工業軟件產業深度調研及未來發展趨勢報告》顯示:2018年全球工業軟件產品市場規模達到3,893億美元,較2017年增長5.19%。經初步統計,2019年全球工業軟件產品收入已突破4000億美元大關,到2020年全球工業軟件行業市場規模將達4332億美元。

2012-2020年全球工業軟件行業市場規模走勢預測

數據來源:公開資料整理

目前,發達國家在全球率先建立了較為完整的工業體系,并伴隨著信息技術的發展提出了對工業軟件的迫切需求,工業軟件在為工業企業服務的同時也不斷完善改進,二者相互促進不僅為發達國家建立了高度發達的現代工業體系,也使其擁有了工業軟件領域幾乎所有的核心技術和行業標準,孕育出了西門子、SAP等多家國際知名工業軟件企業。

在外國市場,工業軟件行業已形成巨頭壟斷的局面,如研發設計類軟件領域由達索、西門子、歐特克等巨頭占據著技術和市場優勢;在生產控制軟件領域,西門子保持行業龍頭地位;信息管理類軟件領域SAP、Oracle占據主導地位。

工業軟件在智能制造中發揮著重要的作用。目前,智能制造已成為全球各國的競爭焦點。智能制造在控制成本、提升效率的作用已經得到證實。在過去的很長一段時間里,中國制造業的創新模式主要包括“引進消化”,就像在上世紀70年代我們引進了勞斯萊斯的“斯貝”發動機,花費了4億美元,也包括像吉利汽車并購沃爾沃汽車,獲得的圖紙都有數噸之重,第二種是市場換技術,例如汽車工業、高鐵、燃氣輪機等市場,依賴中國強大的市場,要求國外廠商采用合資工廠的方式來進行生產制造,希望在這個過程中能夠獲得技術,第三種就是以“填補空白”為導向的科技攻關,重大專項得國際科研投資。

但是,實際上,引進消化本身都是要經歷復雜的驗證過程,并且很多軟件也不符合中國的實際情況,這導致這種消化吸收往往難以取得成效,市場換技術實際上也并未真正換來技術,而填補國家空白的科技攻關,隨著研究院所的市場化,他們也開始賺快錢,做了大量國外產品技術的“系統集成商”工作,其實也并未真正掌握核心技術。

我們把這些所謂的引進消化、市場換技術、科技攻關所采用基本上都是“逆向工程”,如測繪、模仿、引進吸收—但是,沒有自己主動原創性的設計,對于產品逆向設計過程沒有經歷需求工程和系統設計等階段,往往造成對產品“知其然,不知其所以然”,甚至對產品所用技術也是如此。這種狀態嚴重影響了產品設計中的創新,談不上真正的創新。

企業的發展歷程中,逆向設計是必須經歷的一個階段。但超越源于創新,創新源于正向設計。

如果討論“正向設計”與創新是一個嚴謹而高效的過程,那就必須與今天熱議的“工業軟件發展”緊密相關,在傳統的機器與系統設計中,比較“燒錢“的環節主要在測試驗證,因為必須做出實際的機器,然后帶上負載的材料進行測試,而且要試各種材料,在不同行業都是一個需要大量燒錢的過程,因此,國內很多OEM機器制造商通常都是在客戶現場測試,比如印刷要測試各種紙張、薄膜,塑料則同樣有大量的材料,包括制藥也存在從大量的藥物配方進行組合篩選最優的過程,就像當年愛迪生進行1000多種材料測試最合適的燈泡燈絲材料一樣。

因此,才產生了大量的各種建模仿真軟件,建模主要是對物理對象進行機械,并抽取數學模型,仿真則是在動態情況下隨著負載、輸入值的變化等對輸出評估的過程。

而工業軟件,本身之所以難,在于它是大量的工業知識的積累,是制造業從材料、工藝、機械、控制、應用等多個層級的協同問題的集中體現,而任何一個工藝都必須經過大量的工業現場測試驗證過程、經過收斂形成最經濟的道路,這包括很多方面:

1 | 制程工藝的知識 |

2 | 控制工藝 |

3 | 測試驗證方法體系 |

4 | 工具系統 |

數據來源:公開資料整理

而工業軟件則是這些知識的一種封裝,其旨在“復用”,即,將人在大量的工業制造過程中的知識以軟件形式設計為高效工具、工藝、測試驗證等的復用。

中國工業和信息化部遴選出了305個智能制造試點示范項目,涉及92個行業類別,覆蓋全國境內所有省(自治區、直轄市),拉動投資超過千億元人民幣。初步統計下,這些項目智能化改造前后對比,生產效率平均提升37.6%,最高3倍以上;能源利用率平均提升16.1%,最高達到1.25倍;運營成本平均降低21.2%,產品研制周期平均縮短30.8%,產品不良率平均降低25.6%,智能制造控本提效作用明顯。

智能制造控本提效作用

數據來源:公開資料整理

當前,我國正全面提升智能制造創新能力,加快由“制造大國”向“制造強國”轉變。工業軟件作為智能制造的重要基礎和核心支撐,與先進的工業產品、與國家大力推動的裝備制造業走向高端,密切融合到一起,對于推動我國制造業轉型升級,實現制造強國戰略具有重要意義。隨著“中國制造2025”的逐步落地,人們對于智能制造和工業軟件的關注也在日益增強,我國工業軟件市場現狀與趨勢究竟如何?

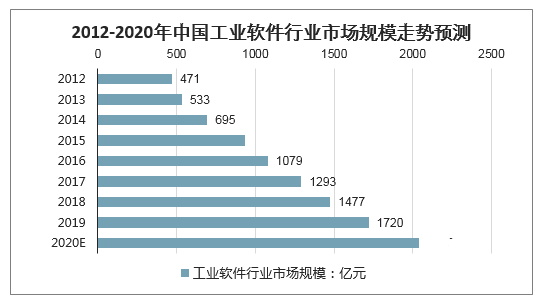

數據顯示:2019年,我國工業軟件產品收入1720億元,較2018年增長16.45%。2012-2019年,我國工業軟件產品收入年復合增長率為20.34%。據預測,2020年,我國工業軟件產品收入將突破2000億元.

2012-2020年中國工業軟件行業市場規模走勢預測

數據來源:公開資料整理

我國工業軟件通常包括生產管理軟件、研發設計軟件、生產控制軟件、協同集成軟件及工業裝備嵌入式軟件。受益于嵌入式系統在智能化轉型中得以最大規模應用,我國嵌入式軟件在工業軟件領域中占比最高,達到63%。

我國工業軟件產品結構占比

數據來源:公開資料整理

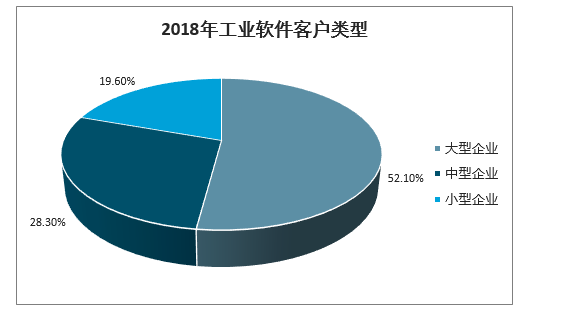

從客戶結構來看,目前工業軟件客戶主要是大型企業,投資占比占據一半市場份額。中型企業和小型企業投資占比分別為28.3%和19.6%,中小型企業需求仍需進一步挖掘。

2018年工業軟件客戶類型

數據來源:公開資料整理

從全球來看,由于發達國家工業軟件起步早、技術積累雄厚且專業化程度高,基本壟斷了技術復雜的高端工業軟件領域,并形成了西門子、SAP、甲骨文等一批國際大型軟件企業,主導了工業軟件市場,我國工業軟件市場份額僅占到全球約6%的比重。

工業巨頭開發/支持的工業軟件

軟件名稱 | 開發/支持公司 |

CADAM | 美國洛克希德公司 |

CALMA | 美國通用電氣公司 |

CV | 美國波音公司 |

I-DEAS | 美國NASA |

UG | 美國麥道公司 |

CATIA | 法國達索公司 |

SURF | 德國大從汽車公司 |

PDGS | 美國福特汽車公司 |

EUCLID | 法國雷諾公司 |

ANSYS | 西屋電氣太空核子實驗室 |

數據來源:公開資料整理

事實上,工業軟件市場在國內一直處于關鍵卻不關心的尷尬地位,在設計、加工和分析領域,工業軟件被歐美廠商100%壟斷,國產工業軟件幾乎全軍覆沒。比如EDA,芯片設計生產“必備神器”EDA就是一個重要的工業軟件,目前全球市場接近90%的份額都集中在Synopsys、Cadence、Mentor、Ansys四家公司上,國內EDA“三劍客”華大九天、廣立微、芯禾科技雖然有所突破,但整體市場還是被國際巨頭占領。

全球EDA市場企業競爭格局

數據來源:公開資料整理

在國內市場,外資巨頭依靠技術優勢和先發優勢占據了較大的市場份額。然而,由于中國本土企業具備天生的地緣優勢及成本優勢,在部分領域已通過高性價比及優質服務站穩腳跟,并通過加大研發和產品開發進入新的發展階段。以運營管理類軟件公司用友網絡、金蝶軟件為例,其在現有業務的基礎上堅定的發展云計算業務,孕育出彎道超車的可能性。具體到研發設計類軟件領域,中望軟件及CAD領域其他競爭對手也在加大研發投入,以期在充分競爭的市場中逐步實現對外國廠商的追趕及超越。

二、未來發展趨勢

1、工業數據從信息割據到無邊界流通

傳統的工業企業數據不僅在企業與企業間產生割據狀態,同一企業的生產、設計、研發、管理、運營等環節都存在割據的狀態。工業互聯網基于網絡互聯技術,貫穿于工業的設計、工藝、生產、管理、服務等全流程各個環節,使工業系統具備描述、診斷、預測、決策、控制等智能化功能。

2、信息化工具從單機軟件到工業APP

傳統架構的工業軟件是嵌入式軟件與非嵌入式軟件,以單機版軟件為主且大多數局限在工廠內部,而工業APP是是新型架構的、基于微服務的工業軟件。相較原本相對“固化”的工業軟件,工業APP將打破體系結構,以專業知識為導向,以數字化模型為單位,以工業微系統為載體。

3、工業分析能力從云端到邊緣延伸

傳統的“端-管-云”模式難以應對日益增長的工業物聯網終端,無法保證工業生產控制的實時性和可靠性。未來的工業分析能力將是“云計算+邊緣計算”,云計算聚焦非實時、長周期數據的大數據分析,支撐周期性維護以及業務決策,邊緣計算聚焦實時、短周期數據分析,支撐本地業務的實時智能化處理與執行。

三、行業前景與發展建議

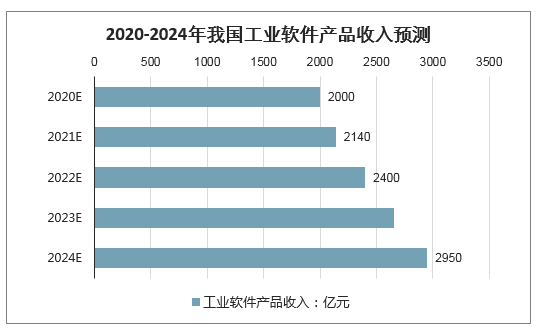

從市場前景與發展趨勢來看,隨著我國產業轉型升級進入攻堅期,數字轉型已成為企業共識。智能制造領域的政策紅利逐步釋放,將進一步推動工業軟件快速發展。云服務的加速普及給工業軟件和應用注入新活力,預測未來幾年時間內,我國工業軟件企業將逐步壯大,工業軟件產品收入將保持10%-15%的增長速度,到2024年,我國工業軟件產品收入將達到2950億元。

2020-2024年我國工業軟件產品收入預測

數據來源:公開資料整理

未來幾年,隨著《中國制造2025》的逐步落實,我國現代工業化進程的加快,工業軟件應用范圍和深度擴大,行業仍將保持著穩定的增長,而國產工業軟件在本地化產品和服務方面有著獨特的優勢,更具有戰略安全性。

根據當前工業軟件的市場前景與發展趨勢,提出以下政策與企業發展建議。

一是穩步釋放政策紅利,促進工業軟件深入發展。工信部智能制造試點示范項目的推進工作取得了顯著的成果,未來還可以在國際合作、重點領域和技術突破、垂直行業應用試點等方面進一步細化。對于地方政府來說,要將工業軟件作為一個產業來重點發展的話,仍要完善產業配套服務體系,包括產業投資基金的建設,協同研發平臺的打造以及配套中介服務等。此外,還需要加強對工業軟件人才的引培,既包括軟件人才,也包括行業專家。

二是加速信息技術應用,實現企業數字化覆蓋。對于企業進行信息化和數字化改造,賽迪顧問認為,企業需要用數字化車間構建一個橫向全面覆蓋各種管理流程、縱向不同層次搭配直通底層數據的自動化和信息化網絡,為生產、管理信息一體化打下基礎,未來需要進一步拓展智能應用的覆蓋范圍和深度功能。在這一過程中,企業需要重點關注三個環節:智能傳感器構成的端數據源、現場總線與無線網絡構成的傳輸網,以及針對數據進行分析的中央計算功能和由之衍生出的云應用。

三是加強行業深度研究,打造垂直領域智能應用。在行業方面建議加強行業深度研究,將行業積累的工業、管理規律與人工智能算法結合,整合行業數據和企業數據,嘗試開發工業智能應用。人工智能建立在對特定領域深度學習的基礎上,在工業領域的智能應用同樣需要豐富的行業經驗和研究基礎。在人工智能尚未完善的階段,應首先聚焦行業的生產工藝、信息管理等運行規律,尋找能使大數據和人工智能發揮最大效用的突破點。值得注意的是,對于工業智能的應用,一定要遵循先行業、后軟件,先人工、后智能的技術路線,切不可盲目追逐人工智能的熱點,上馬基于"偽大數據"的"偽人工智能"應用。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軌道交通工業軟件行業市場現狀分析及發展潛力研判報告

《2025-2031年中國軌道交通工業軟件行業市場現狀分析及發展潛力研判報告》共八章,包含中國工業軟件產業鏈梳理及軌道交通應用市場布局研究,中國軌道交通工業軟件重點企業布局案例研究,中國軌道交通工業軟件市場前瞻及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢