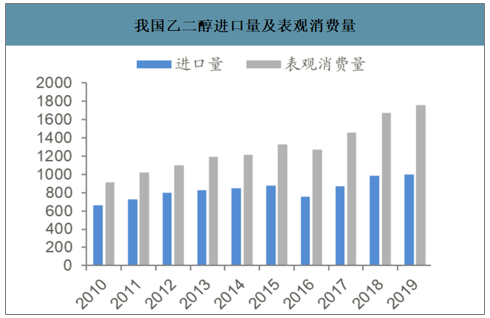

乙二醇是一種基礎有機原料,可以用于生產聚酯、防凍液、潤滑劑、涂料等多種產品,在其下游應用中超過9成的產品都用于聚酯產品生產。隨著我國聚酯產業的快速發展,國內乙二醇需求大幅提升。早期乙二醇主要以石腦油制乙烯生產乙二醇為主,由于我國石油資源有限,產能嚴重不足,乙二醇的市場需求約有7成以上產品缺口,而隨著國內乙二醇行業的不斷發展,我國乙二醇的自給程度不斷提升,產品的進口依賴度有所下滑。但盡管如此,我國仍然需要從沙特、臺灣以及加拿大等國家進口乙二醇來滿足市場需求,國內乙二醇市場仍然面臨著海外低成本產品競爭。

我國乙二醇進口量及表觀消費量(萬噸)

數據來源:公開資料整理

我國乙二醇對外依存度

數據來源:公開資料整理

2019年我國乙二醇產品進口國家分布

數據來源:公開資料整理

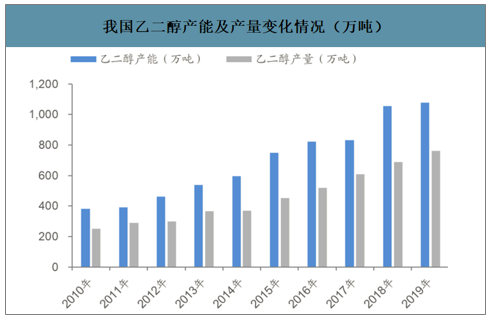

國內企業大量興建乙二醇產線,乙二醇產能快速提升。一方面由于乙二醇下游聚酯產能仍在不斷提升,另一方面國內乙二醇進口依賴度依然很高,國內企業不斷進行乙二醇產能建設。2019年,我國乙二醇產量較2010年增長2倍,產能提升至1079萬噸。

我國乙二醇產能及產量變化情況(萬噸)

數據來源:公開資料整理

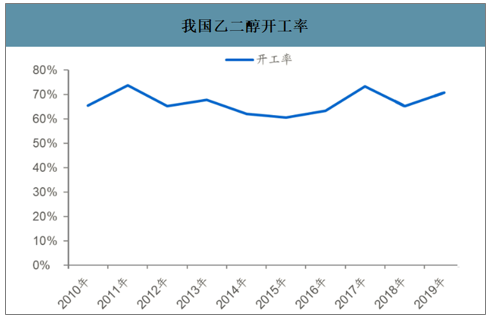

我國乙二醇開工率

數據來源:公開資料整理

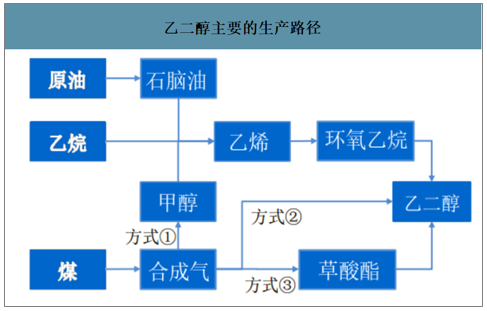

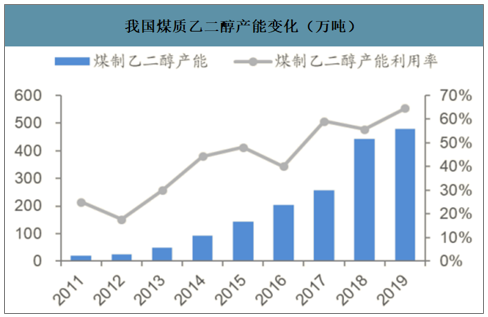

煤制技術獲得突破,煤頭乙二醇產能占比大幅提升。在乙二醇生產過程中,大體分為油頭、氣頭和煤頭三大生產路線。由于我國的資源稟賦差異,國內持續進行煤制乙二醇的技術研發,經過多種路徑的研發,草酸酯法獲得有效突破,2016年開始,國內煤質乙二醇項目陸續興建,至2019年我國煤制乙二醇產能已經接近480萬噸,同時伴隨著生產技術的不斷改進,煤制乙二醇項目的開工負荷逐步提升。

乙二醇主要的生產路徑

數據來源:公開資料整理

我國煤質乙二醇產能變化(萬噸)

數據來源:公開資料整理

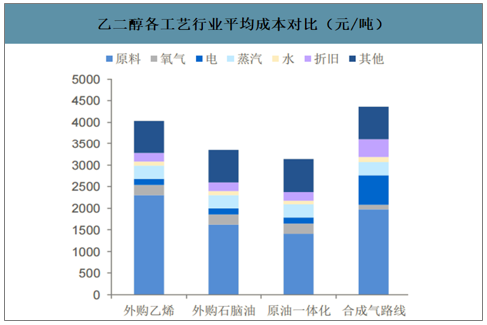

低油價成本下,煤制乙二醇的利潤空間逐步喪失。雖然近幾年煤制乙二醇的產線迅速增多,占據了國內近一半的產能,但在全球來看,海外乙二醇仍以煤頭和氣頭為主,國內超過一半的乙二醇需要進口,油頭產線仍然主導行業發展。2020年以來,原油價格的大幅下跌使得油頭乙二醇的成本迅速下降,失去成本支撐后,乙二醇價格隨之大幅下跌,根據各個工藝的乙二醇成本測算,國內目前主要為一體化的油頭乙二醇生產企業可以盈利,煤質乙二醇的盈利空間逐步喪失。

乙二醇各工藝行業平均成本對比(元/噸)

數據來源:公開資料整理

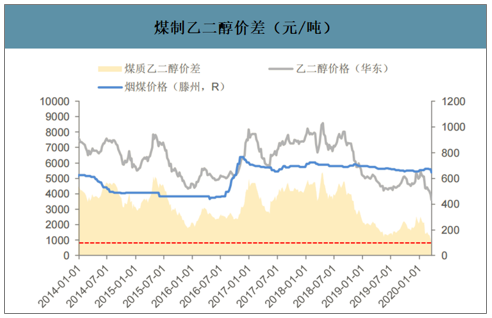

多數乙二醇生產企業難以盈利,乙二醇價格沖擊有望逐步緩和。不同于純石油煉化產業鏈,以現階段的產品價格而言,國內乙二醇多數生產企業都處于虧損狀態,行業整體盈利已經跌至歷史低位,伴隨著海內外疫情的逐步改善,聚酯下游需求有望逐步回暖,乙二醇的價格沖擊在成本支撐下有望逐步緩和。

煤制乙二醇價差(元/噸)

數據來源:公開資料整理

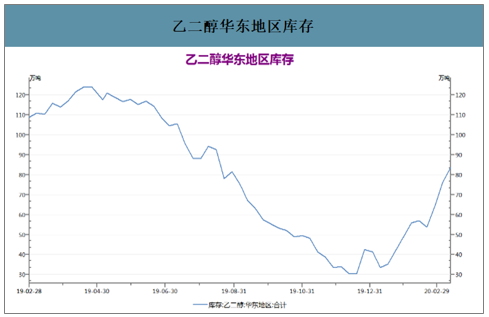

乙二醇華東地區庫存

數據來源:公開資料整理

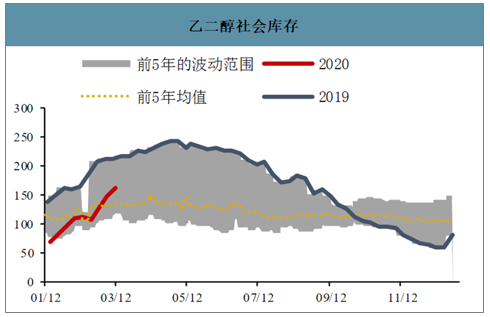

乙二醇社會庫存

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國乙二醇行業市場運行態勢及發展趨勢研究報告》數據顯示:預計2020年,國內乙二醇新增產能約為554萬噸。由于乙二醇價格漲跌難定,實際投產情況可能會隨著2020年價格走勢而變化。

2020年乙二醇預測新增產能統計

序號 | 企業名稱 | 新增產能(萬噸) | 原料來源 | 投產時間 |

1 | 延長石油 | 10 | 合成氣 | 2020 |

2 | 新疆天業 | 60 | 合成氣 | 2020 |

3 | 陜煤渭化 | 30 | 合成氣 | 2020 |

4 | 山西襄礦 | 20 | 合成氣 | 2020 |

5 | 建元煤焦化 | 24 | 合成氣 | 2020 |

6 | 河南能源永城二期 | 20 | 合成氣 | 2020 |

7 | 恒力石化 | 90 | 乙烯制 | 2020 |

8 | 中科煉化 | 50 | 乙烯制 | 2020 |

9 | 中化泉州 | 50 | 乙烯制 | 2020 |

10 | 湖北三寧 | 60 | 合成氣 | 2020 |

11 | 山西沃能 | 30 | 合成氣 | 2020 |

12 | 內蒙康奈爾 | 30 | 合成氣 | 2020 |

13 | 浙江石化二期 | 80 | 乙烯制 | 2020 |

14 | 美國南亞2# | 82.8 | 乙烷裂解 | 2020 |

總計 | 636.8 | |||

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙二醇行業市場深度分析及未來趨勢預測報告

《2026-2032年中國乙二醇行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年乙二醇行業投資機會與風險防范,2026-2032年乙二醇行業面臨的困境及對策,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某乙二醇企業順利通過2024年遼寧省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/62.png?x-oss-process=style/w320)