一、箱板紙行業(yè)產(chǎn)能產(chǎn)量

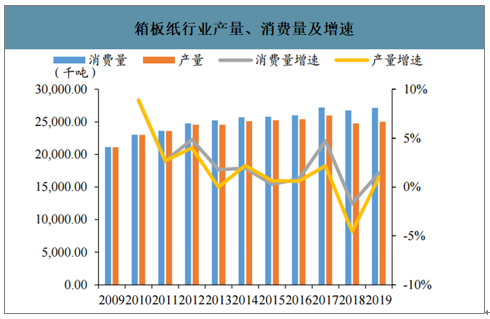

箱板紙的生產(chǎn)多以廢紙為核心原料,“廢紙系原紙”2018年行業(yè)產(chǎn)量達6465萬噸,5年CAGR達1.3%。2019年箱板紙產(chǎn)量2502.70萬噸,同比增加0.96%,消費量2714.92萬噸,同比增加1.42%,2018年箱板紙產(chǎn)量和消費量同比2017年分別下降4.54%和1.69%,行業(yè)開工率69.56%,行業(yè)景氣度受到一定程度沖擊。2019年國內(nèi)需求較2018年有一定恢復,但行業(yè)開工率仍位于66.53%的低位。

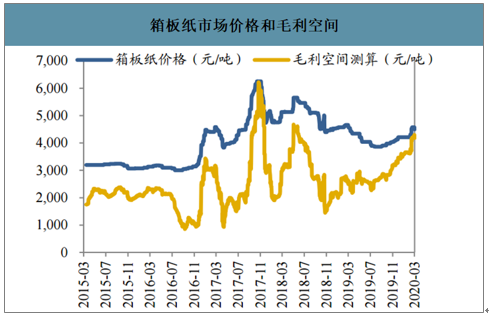

箱板紙市場價格和毛利空間

數(shù)據(jù)來源:公開資料整理

箱板紙行業(yè)產(chǎn)量、消費量及增速

數(shù)據(jù)來源:公開資料整理

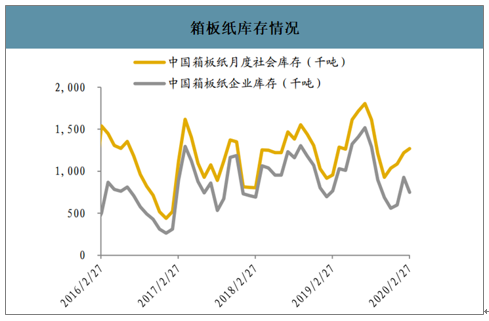

進入2019年8月以來,企業(yè)去化庫存導致箱板紙庫存量環(huán)比開始減少,1-2月庫存受春節(jié)和疫情影響波動上升,2月底箱板紙廠商和社會庫存為74.9萬和126.9萬噸,環(huán)比分別下降19.29%和上升4.02%,同比分別下降2.12%和上升32.66%。

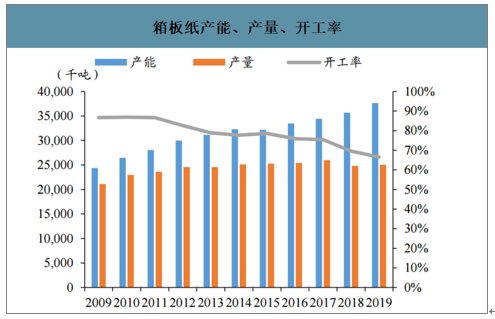

箱板紙市場集中度相對白卡紙較低,占比較高的三家企業(yè)玖龍紙業(yè)、理文造紙和山鷹紙業(yè)合計市占率達到38%。產(chǎn)能方面,2019年箱板紙產(chǎn)能達到3762萬噸,同比增加5.55%,自2015年來逐年提高。產(chǎn)能利用率近年來持續(xù)下滑,2019年為66.53%,相較2018年下滑3.03%。

箱板紙產(chǎn)能、產(chǎn)量、開工率

數(shù)據(jù)來源:公開資料整理

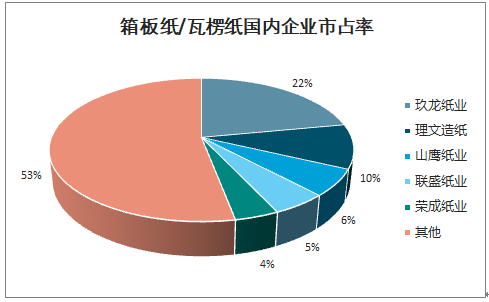

箱板紙/瓦楞紙國內(nèi)企業(yè)市占率

數(shù)據(jù)來源:公開資料整理

二、箱板紙行業(yè)進出口情況

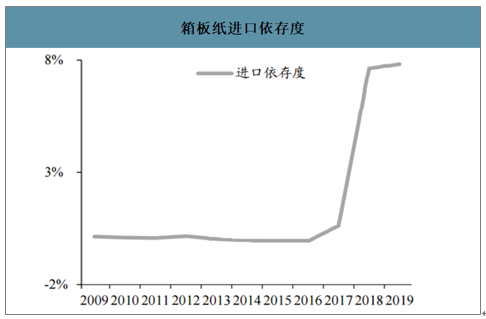

智研咨詢發(fā)布的《2020-2026年中國箱板紙行業(yè)競爭格局及經(jīng)營模式分析報告》數(shù)據(jù)顯示:2013年后箱板紙進口量有較大幅度增長,2019年進口量219.6萬噸,較2018年增加6.86%,增幅較2016年及2017年有所下滑。出口端2016年箱板紙出口量達到36.5萬噸,之后逐年減少至2019年為7.4萬噸。2017年進口依存度為0.6%,2018年達到7.6%,同比增加7pct。

箱板紙庫存情況

數(shù)據(jù)來源:公開資料整理

箱板紙進口量及出口量

數(shù)據(jù)來源:公開資料整理

箱板紙進口依存度

數(shù)據(jù)來源:公開資料整理

箱板瓦楞紙終端需求出口占比

數(shù)據(jù)來源:公開資料整理

三、箱板紙行業(yè)價格走勢

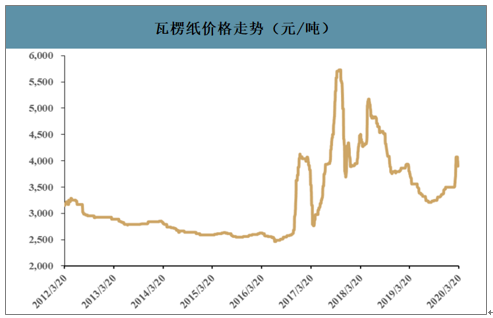

近來箱板瓦楞紙復工率偏低,原紙價格上漲氛圍濃厚。原料供應比較緊張,而下游復工在有序推進導致短期對原紙的需求大幅度提升。因此,在市場普遍缺貨的情況下,原紙價格上漲氛圍濃厚。疫情導致原材料緊缺是暫時的,預計箱板瓦楞紙價格回復平穩(wěn)。此次疫情作為供給側外生沖擊,基本面脆弱、抗風險能力差的中小企業(yè)恐將難以為繼,預計行業(yè)洗牌加速。未來行業(yè)龍頭將通過并購整合不斷提高市場勢力,遵循馬太效應強者恒強。庫存方面,1月份瓦楞紙及箱板紙企業(yè)平均庫存天數(shù)均增長。由于正值新春,下游廠家停機休假,紙廠訂單減少,故1月份紙廠庫存普遍增加。

箱板紙價格走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

瓦楞紙價格走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

我國的廢紙原料來源包括(1)國廢(來自國內(nèi)廢紙回收系統(tǒng));(2)外廢(主要從美國、歐洲、日本進口)。2018年我國廢紙原料消費量達7027萬噸,其中國廢消費5324萬噸,較同期持平;外廢進口量1703萬噸,同比下降-33.8%-主要系2017年7月以后廢紙進口政策趨嚴影響,進口類固廢嚴行全品類申報配額制度,導致原料銳減。伴隨我國環(huán)保政策的落實深化,預計進口類廢紙總量將呈現(xiàn)逐年遞減趨勢,外廢的下滑加速國內(nèi)廢紙回收系統(tǒng)的建設,龍頭在原料轉換的過程中仍能享有一定的成本優(yōu)勢空間。

我國廢紙進口政策近年來逐步收緊。2020年底推動基本禁止外廢進口成為確定性很強的政策導向。長期來看,國內(nèi)企業(yè)生產(chǎn)對于國廢的剛需其然不減,伴隨外廢新規(guī)的逐漸消化、競爭格局改善,紙企議價權不減,原料價格高位震蕩后落回合理區(qū)間。龍頭企業(yè)享受主要廢紙進口配額。截至2020年3月公布的第四批限廢名單,行業(yè)龍頭玖龍紙業(yè)年內(nèi)累計獲批73萬噸廢紙,占行業(yè)總配額22.6%;理文造紙/山鷹紙業(yè)分獲34/44萬噸配額,三家共占已批進口總額的47%,多次驗證外廢配額政策“發(fā)糖”龍頭可持續(xù)。從總量來看,外廢配額總量逐年縮減顯著,2019年全年核定量僅1095萬噸,同比降低40.1%;考慮到每年的外廢配額使用率不斷迫近于1的情況,預計2020年外廢配額總額將與行業(yè)進口量基本持平。面對旺季需求波動時,中小紙企擴產(chǎn)不得不選擇價格劣勢的國廢,推動國廢價格中樞上移,在跌破盈虧平衡點后擇時停產(chǎn);對于龍頭來說,算上運費成本外廢仍然比國廢更具成本優(yōu)勢,且利用外廢生產(chǎn)的紙漿纖維含量更高、品質更優(yōu),利好龍頭維持噸盈利高位。

外廢配額進口量統(tǒng)計(單位:萬噸)

企業(yè) | 2016 | 2017 | 2018 | 2019 | 2020(前4個批次) | |||||

配額 | /總配額 | 外額 | /總配額 | 配額 | /總配額 | 配額 | /總配額 | 配額 | /總配額 | |

玖龍紙業(yè) | 1317 | 32.3% | 847 | 27.2% | 622 | 34.0% | 351 | 32.0% | 73 | 22.6% |

理文造紙 | 533 | 13.1% | 398 | 12.8% | 282 | 15.5% | 150 | 13.7% | 34 | 10.4% |

山鷹紙業(yè) | 305 | 7.5% | 256 | 8.2% | 246 | 13.5% | 122 | 11.1% | 44 | 13.5% |

合計占比 | Top3=53% | Top3=48% | Top3=63% | Top3=57% | Top3=47% | |||||

廣州造紙 | 83 | 2.0% | 62 | 2.0% | 75 | 4.1% | 73 | 6.7% | 55 | 17.1% |

龍海聯(lián)盛 | 179 | 4.4% | 166 | 5.3% | 64 | 3.5% | 34 | 3.1% | 7 | 2.2% |

華泰紙業(yè) | 121 | 3.0% | 93 | 3.0% | 98 | 5.4% | 84 | 7.7% | 57 | 17.7% |

東莞建暉 | 101 | 2.5% | 100 | 3.2% | 71 | 3.9% | 41 | 3.7% | 10 | 3.2% |

其他 | 1441 | 35.3% | 1195 | 38.3% | 369 | 20.2% | 241 | 22.0% | 43 | 13.3% |

年配額量 | 4080 | 3117 | 1828 | 1095 | 322(前4個批次) | |||||

實際進口 | 2849 | 2572 | 1703 | 1093 | - | |||||

使用率 | 69.8% | 82.5% | 93.2% | 99.8% | - | |||||

數(shù)據(jù)來源:公開資料整理

國內(nèi)廢紙回收是在廢紙消費量的基礎上進行回收,國內(nèi)箱板瓦楞紙消費量大約只有80%留存國內(nèi)(20%隨著出口貨物間接出口到海外),木漿系紙中將不能回收的生活用紙等紙種剔除后計算,預計國內(nèi)廢紙的回收極限為5500-6000萬噸。

2020年國內(nèi)廢紙回收情況預測

2020年的假設 | 廢紙系 | 木漿系 | 實際回收量 |

可回收紙 | 4700 | 4000 | - |

回收基數(shù) | 3760 | 4000 | - |

回收率假設 | 80% | 65% | - |

回收量假設 | 3008 | 2600 | 5608 |

數(shù)據(jù)來源:公開資料整理

四、箱板紙行業(yè)下游需求預測

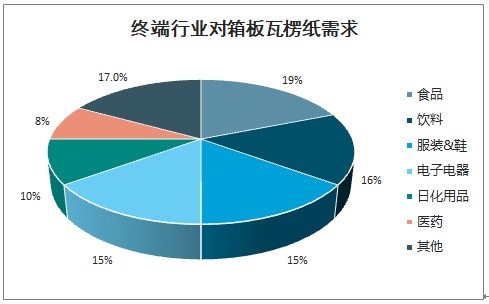

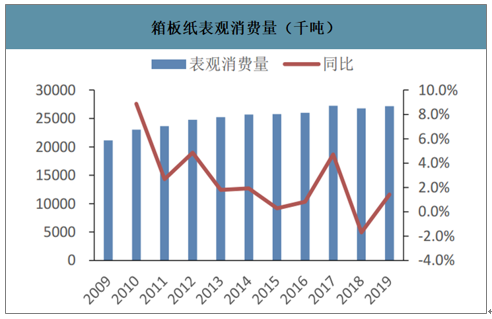

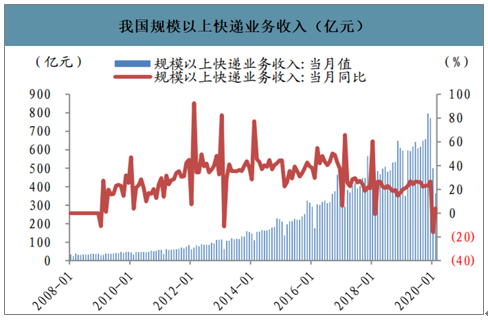

箱板紙主要用于運輸包裝,下游對接國內(nèi)零售、快遞及出口業(yè)務。箱板紙歷史表觀消費量基本保持穩(wěn)定,2019年箱紙板的消費量同比有所增加,達到2715萬噸,同比增長1.4%。我國社會消費品零售總額411649億元為,同比增長8.0%。我國出口規(guī)模為22994.2億美元,同比增長0.51%。規(guī)模以上快遞業(yè)收入在2019年始終呈現(xiàn)增長狀態(tài),從2019年1月586.8億元增長至12月772.2億元,2019年累計業(yè)務收入為7497.8億元,同比增長24.2%。

終端行業(yè)對箱板瓦楞紙需求

數(shù)據(jù)來源:公開資料整理

箱板紙表觀消費量(千噸)

數(shù)據(jù)來源:公開資料整理

我國規(guī)模以上快遞業(yè)務收入(億元)

數(shù)據(jù)來源:公開資料整理

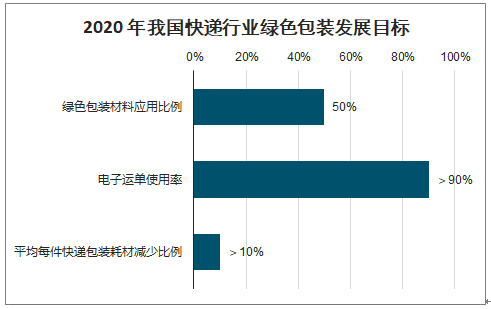

2020年快遞行業(yè)綠色包裝材料應用比例目標為50%。根據(jù)國家郵政局等十部門聯(lián)合發(fā)布的《關于協(xié)同推進快遞業(yè)綠色包裝工作的指導意見》,“十三五”期間快遞業(yè)綠色包裝工作要實現(xiàn)的三大目標為:到2020年,可降解的綠色包裝材料應用比例將提高到50%;主要快遞品牌協(xié)議客戶電子運單使用率達到90%以上;平均每件快遞包裝耗材減少10%以上,推廣使用中轉箱、籠車等設備,編織袋和膠帶使用量進一步減少,基本建立快遞業(yè)包裝治理體系。

2020年我國快遞行業(yè)綠色包裝發(fā)展目標

數(shù)據(jù)來源:公開資料整理

2025年箱板紙快遞領域塑料包裝替代需求將達到491萬噸。根據(jù)國家郵政局發(fā)布的《2017中國快遞領域綠色包裝發(fā)展現(xiàn)狀及趨勢報告》,2016年全國快遞共消耗約32億條編織袋、147億個塑料袋、37億個包裝箱以及3.3億卷膠帶,其中塑料袋快遞企業(yè)自用比例為46%,編織袋快遞企業(yè)自用比例為99%;2018年國內(nèi)的快遞業(yè)務產(chǎn)生塑料快遞袋約245億個,塑料編織袋約53億條;2020年預計快遞業(yè)務量完成740億件。假設2020-2025年國內(nèi)快遞業(yè)務量增長率為17%,在不實行限塑令的前提下塑料快遞袋及塑料編織袋在快遞業(yè)務量中的占比大致不變,分別為49%及10%。由于需要計算箱板紙對快遞企業(yè)塑料包裝替代規(guī)模,也即快遞最外層箱板紙用量,假設塑料快遞袋及塑料編織袋總量中快遞企業(yè)自用比例保持不變,分別為46%及99%。《關于協(xié)同推進快遞業(yè)綠色包裝工作的指導意見》中提出2020年快遞行業(yè)可降解的綠色包裝材料應用比例應提高到50%,因此假設2020年塑料包裝替換率為50%并逐年增長。由于生物降解塑料目前產(chǎn)能缺口較大,假設2020年對塑料包裝的替代品中箱板紙占比為75%,并伴隨生物降解塑料的進一步研發(fā)及產(chǎn)能擴張有小幅下降。通過計算得出2025年我國箱板紙對快遞領域塑料包裝替代需求規(guī)模將達到491.3萬噸。

箱板紙?zhí)娲]政快遞領域不可降解塑料包裝規(guī)模預測

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

快遞業(yè)務量(億件) | 507.1 | 635.2 | 740 | 865.8 | 1013 | 1185.2 | 1386.7 | 1622.4 |

增長率(%) | 26.6% | 25.3% | 16.5% | 17.0% | 17.0% | 17.0% | 17.0% | 17.0% |

塑料快遞袋(億個) | 245 | 292 | 340 | 398 | 466 | 545 | 638 | 746 |

塑料快遞袋/快遞業(yè)務量 | 48.3% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% |

快遞企業(yè)直接使用比例(%) | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% |

快遞企業(yè)自用塑料袋(億個) | 113 | 134 | 157 | 183 | 214 | 251 | 293 | 343 |

塑料編織袋(億條) | 53 | 64 | 74 | 87 | 101 | 119 | 139 | 162 |

塑料編織袋/快遞業(yè)務量 | 10.5% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% |

快遞企業(yè)直接使用比例(%) | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% |

快遞企業(yè)自用塑料編織袋(億條) | 52 | 63 | 73 | 86 | 100 | 117 | 137 | 161 |

快遞企業(yè)自用塑料包裝(億個) | 165 | 197 | 230 | 269 | 315 | 368 | 431 | 504 |

塑料包裝替換率(%) | - | 20.0% | 50.0% | 53.0% | 56.0% | 59.0% | 62.0% | 65.0% |

箱板紙占比(%) | - | 80.0% | 75.0% | 70.0% | 65.0% | 60.0% | 55.0% | 50.0% |

單個箱板紙箱重量(g) | - | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

箱板紙?zhí)娲枨螅ㄈf噸) | - | 94.7 | 258.6 | 299.3 | 343.6 | 390.9 | 440.6 | 491.3 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國箱板紙行業(yè)市場運行態(tài)勢及發(fā)展趨勢研判報告

《2026-2032年中國箱板紙行業(yè)市場運行態(tài)勢及發(fā)展趨勢研判報告》共十章,包含2021-2025年中國箱板紙行業(yè)上下游主要行業(yè)發(fā)展現(xiàn)狀分析,2026-2032年中國箱板紙行業(yè)發(fā)展預測分析,箱板紙行業(yè)投資前景研究及銷售戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國箱板紙行業(yè)消費量為2837萬噸,行業(yè)市場份額向龍頭紙企加速集中[圖]](http://img.chyxx.com/2021/05/20210516142828.jpg?x-oss-process=style/w320)