一、2019年中國醫療器械及硬件投資情況分析

近幾年來中國醫療器械市場規模一直保持穩步增長。數據顯示,中國醫療器械整體市場規模已由2014年的2556億元增長至2018年的5304億元,預計到2022年中國醫療器械市場規模將超過9000億元。

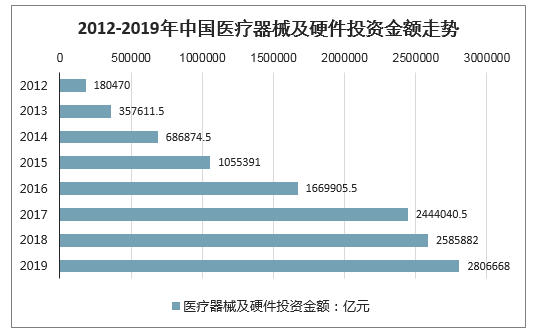

數據顯示,2012-2019年醫療器械及硬件投資金額整體呈增長趨勢,2019年醫療器械及硬件投資金額為2806668億元。

2012-2019年中國醫療器械及硬件投資金額走勢

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國醫療器械行業市場消費調查及投資機會分析報告》顯示:從投資數量方面來看,2012-2019年醫療器械及硬件投資金額整體呈增長趨勢,2019年醫療器械及硬件投資數量為201。

2012-2019年中國醫療器械及硬件投資數量走勢

數據來源:公開資料整理

受人工智能、物聯網、5G等技術的影響,高端化、智能化和家庭化是中國醫療器械產業發展最為顯著的三大趨勢。特別是醫療大數據、高端醫療影像設備、家用醫療器械、智能便攜式醫療設備等領域將會備受關注。

2020年3月,醫療器械及硬件領域投融資事件14起,較上月增加6起。投融資金額7.5億元,環比減少11.0%。

從投融資輪次來看,醫療器械及硬件領域投融資主要集中于B輪。2020年3月醫療器械及硬件領域B輪投融資事件4起,戰略投融資事件3起,A+輪、A輪、Pre-A輪投融資事件各2起,C輪投融資事件1起。

2020年3月中國醫療器械及硬件領域投融資事件輪次分布

數據來源:公開資料整理

從投融資金額來看,奧浦邁、寬岳醫療投融資金額為為數億元人民幣級別。TricogHealth投融資金額為7.6億盧比,普施康生物、瀚辰光翼、博恩銳爾、雷盛醫療、利格泰、微密醫療、瀚湄醫療投融資金額為數千萬人民幣。

2020年3月中國醫療器械及硬件領域投融資事件

時間 | 公司名稱 | 輪次 | 金額 | 投資方 | 最新估值(估算) |

2020年3月 | 普施康生物 | B輪 | 數千萬人民幣 | 元生創投(領投)、國藥資本 | 1.5億人民幣 |

2020年3月 | 艾科諾 | A+輪 | 未透露 | 真格基金(領投)、南創資本 | 1億人民幣 |

2020年3月 | 瀚辰光翼 | A+輪 | 數千萬人民幣 | 北極光創投、博遠資本、允治資本… | 1.5億人民幣 |

2020年3月 | 博恩銳爾 | B輪 | 數千萬人民幣 | 元生創投、WinXCapital凱乘資本(財務顧問) | 3億人民幣 |

2020年3月 | 雷盛醫療 | A輪 | 數千萬人民幣 | 久友資本、杏澤資本 | 1.5億人民幣 |

2020年3月 | 蘭州寶石花醫療器械 | 戰略投資 | 200萬人民幣 | 甘咨詢 | 2000萬人民幣 |

2020年3月 | Zeto | A輪 | 730萬美元 | SeraphGroup(領投)、SVTechVentures、ShangBayCapital… | 2.37億人民幣 |

2020年3月 | 利格泰 | 戰略投資 | 6000萬人民幣 | 凱利泰 | 3億人民幣 |

2020年3月 | PreceptisMedical | B輪 | 未透露幣 | 倚鋒資本、MontesyHelen(HK)Limited | 1.5億人民幣 |

2020年3月 | 微密醫療 | Pre-A輪 | 數千萬人民幣 | 辰德資本 | 1.5億人民幣 |

2020年3月 | 奧浦邁 | C輪 | 1億人民幣 | 國壽投資(領投)、國壽大健康基金(領投)、浩悅資本(財務顧問) | 10億人民幣 |

2020年3月 | 瀚湄醫療 | Pre-A輪 | 1500萬人民幣 | 貝森資本、米河資本、名城創投 | 7500萬人民幣 |

2020年3月 | TricogHealth | B輪 | 7.6億盧比 | InventusCapitalPartners、BlumeVentures、UniversityofTokyoEdgeCapital(領投)…. | 3.8億人民幣 |

2020年3月 | 寬岳醫療 | 戰略投資 | 億元及以上人民幣 | 斯道資本(富達亞洲)、F-Partners、無錫金投太湖基金(領投) | 5億人民幣 |

數據來源:公開資料整理

二、2020年將占據醫療器械市場的行業及其行業投資方向分析

2019年中國醫療器械市場規模約達到6,000億左右。其中影像設備、體外診斷和高值耗材占據醫療器械市場的前三大部分,分別占到總市場規模的19%、16%及13%。

政策、市場和新技術依然是影響中國醫療器械行業發展的三大主要因素。六大創新醫療器械投資方向包括:影像設備子行業,體外診斷的子行業,心腦血管子行業,腫瘤相關器械子行業,外科、骨科器械子行業,醫療人工智能子行業。

1、影像設備子行業

醫學影像行業主要分為上游醫學影像設備及耗材和下游影像診斷服務。醫學影像同樣也是全球醫療器械規模中名列前茅的細分行業。2012年全球醫療器械市場銷售額達3490億美元,其中影像診斷產品市場銷售額達361億美元,以10.3%的市場份額位居全球醫療器械市場第3位。中國是全球第四大醫學影像市場,占全球份額12%。

創新影像設備子行業投資方向:

對通用型的大型設備而言,諸如CT、磁共振、PET-CT等領域,目前優秀的早期項目比較少,且估值偏高。未來較有發展前景的細分領域是影像設備,尤其是具有自身應用場景的獨有硬件和人工智能算法的細分領域,例如乳腺癌超聲、牙科錐束CT等方向。此外,掌握核心技術等影像核心部件上游企業也將迎來大爆發。

2、體外診斷子行業

體外診斷試劑包含血液、生化、免疫、分子生物、細菌、POCT等幾大方面。中國的體外診斷試劑行業已經具備了一定的市場規模和基礎,正從產業導入期步入成長期,具有較好的市場前景。

相比于國外成熟市場,中國的體外診斷試劑行業規模目前還相對較小。中國的人口占世界人口的1/5以上,但是體外診斷試劑領域的份額卻只占了全球的4%,中國體外診斷產品的人均年使用量為1.5美元,而發達國家人均使用量為25到30美元。中國體外診斷試劑產業發展總體表現出的特點是市場大,但市場潛力更大。因此,體外診斷試劑是醫療器械行業投融資中炙手可熱的一塊。

創新體外診斷的子行業投資方向:

一滴血,一口氣、一口沫,可以實現對疾病的全面檢測是未來的發展趨勢。如何在合適的切入口找到有效、靠譜的檢驗手段是投資這一領域的難點。

分子診斷和即時檢驗(POCT)仍然的是創新主要方向。在分子診斷中,大數據和人工智能將改變整體分子診斷格局。例如,基因測序的測序服務正在面臨新一輪的洗牌,擁有自己的數據庫、核心算法和臨床解讀能力的公司將有機會突圍。基因測序上游相關試劑的國產化也將是重要機會。

3、心腦血管子行業

我國共有心血管病患者2.9億,每年約370萬人死于心血管病,占總全國死亡人數的42%。心血管醫療器械領域一直是全球醫療器械市場中規模最大的細分領域之一。

中國在老齡化趨勢以及心腦血管等疾病高發的背景下,心血管介入器械的市場需求巨大,行業發展前景良好。但是,目前我國心血管植入醫療器械本土企業與歐美競爭對手之間仍存在巨大的差距,市場大都掌握在外資企業手中。在占據市場總份額最多的高端介入耗材以及心臟起搏器,美敦力、圣猶達、波士頓科學、雅培等國外企業占據了市場總份額的80%。隨著國內企業技術的積累以及研發的不斷投入,國內企業已開始有所突破。

創新心腦血管子行業投資方向:

心血管植入醫療器械熱點相對較多,目前創新方向主要集中在經導管瓣膜介入、冠心病診斷類器械、心臟起搏器、藥物球囊、射頻消融器械和心臟封堵器等幾個方向。

4、腫瘤相關器械子行業

預計我國未來惡性腫瘤死亡率將會平均高于全球平均水平10%左右,腫瘤治療的優秀方法的供需之間存在巨大缺口。目前國際間共有三大核心腫瘤治療方法:手術、化療、放療。放療是利用放射線照射癌組織,以抑制和殺滅癌細胞的一種治療方法,是大多數腫瘤的輔助療法、少數放療敏感型腫瘤的首選療法。超過70%的腫瘤患者都需要進行放療,即大部分接受手術和化療的患者同樣需要采取放療作為輔助治療手段。

國內伽馬刀裝機量不足。目前我國放療市場中,直線加速器是絕對主流,主要生產商是外資醫科達和瓦里安,價格昂貴,且有一定副作用,目前全國共有3000臺以上直線加速器。而不同于直線加速器的是,伽馬刀以國產品牌為主,進口設備不到10%,但兩者相距甚遠的裝機量說明伽馬刀潛在市場巨大。

創新腫瘤相關器械子行業投資方向:

曾經熱過一段時間的腫瘤消融設備,包括冷凍、射頻、微波和激光等風光不再。在放療領域,質子重離子技術國內企業要有所突破尚需較長時間的積累。電子直線加速器的企業值得關注,但需要重點考察研發和生產高能機的能力。伽馬刀基于自身技術的限制,市場空間有限,并不是關注的投資方向。此外,近年來腫瘤介入增長迅速,新型載藥微球潛力較高,微球輸送系統耗材或許是未來新的市場增長點,但技術尚未完全成熟。

5、外科、骨科器械子行業

骨科器械是醫療器械行業不容忽視的細分行業,從整體醫療器械占比來看,大致占到6%左右,近五年國內骨科器械行業保持15.5%左右的復合增長,遠超過全球4.5%左右的增幅。增長比較大的細分領域是關節類器械和脊柱類器械,可以達到20%以上。

骨科器械在醫療器械行業也被看做是高值耗材,技術含量較高,產品較高的毛利率水平和巨大市場成長空間,吸引了大量的國內外生產廠家進入該行業。目前,國內骨科器械行業仍處于發展初期,呈現多、小、弱的特點。

創新外科、骨科器械子行業投資方向:

鑒于國內巨大的骨科市場成長空間以及骨科企業多、小、弱的特點,未來骨科版塊仍是醫療器械行業投融資的熱門版塊。手術機器人無疑仍是重要方向之一。但是,近年來由于資本的過度追逐,價格偏離價值的現象比較嚴重。3D打印結合生物材料也是最為看好的方向之一。

6、醫療人工智能子行業

新版《醫療器械分類目錄》,于2018年8月1日起正式施行。新《分類目錄》原來的43個子目錄精簡為22個。其中尤為引人注意的是其新增了與人工智能輔助診斷相對應的類別,在目錄中具體體現在對醫學影像與病理圖像的分析與處理。

創新醫療人工智能子行業投資方向:

醫療人工智能是醫療未來發展的方向。同其他行業相比,醫療行業人工智能應用的基礎較好,醫療行業痛點明顯,例如高端醫療人才缺乏、資源分布不平衡、醫療成本高等;數據電子化程度較高、數據較集中且質量較高;較多應用場景可以實現相對標準化,如醫學影像等。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)