一、呼吸機行業現狀分析

呼吸機為治療呼吸衰竭患者重要手段。呼吸機用于機械輔助通氣,實現幫助患者正常呼吸。當患者呼吸功能失常時,呼吸機可以模仿人的呼吸速率將含氧量不同的氣體(21%-100%)送進肺部,并規律性地進行氣體交換,幫助患者改善缺氧、二氧化碳滯留狀態。

有創呼吸機主要用于治療重度呼吸衰竭的無意識患者,無創呼吸機是針對有呼吸意識的呼吸衰竭高危患者。從連接方式來看,主要為有創與無創呼吸機。無創呼吸機主要用于重癥家監護病房、普通病房、家庭,治療輕中度呼吸衰竭患者;有創呼吸機一般用于重癥監護病房,治療重度呼吸衰竭患者。

呼吸機行業產業鏈包括上游原材料和軟件芯片供應商、中游制造企業以及下游流通和應用場景。其中,上游呼吸機組成部件包括壓縮機、風機、傳感器、電路板、過濾器和閥門等。軟件、芯片則是呼吸機大數據處理的關鍵所在。下游主要為醫療機構及家庭消費等。

呼吸機行業產業鏈分析

數據來源:公開資料整理

醫用呼吸機為三類醫療器械,常規家用呼吸機為二類醫療器械。根據2017年版《醫療器械分類目錄》來看,家用呼吸支持設備(非生命支持)、睡眠呼吸暫停治療設備屬于二類醫療器械,一般用于家庭;治療呼吸機(生命支持)、急救和轉運用呼吸機、高頻呼吸機、家用呼吸機(生命支持)屬于三類醫療器械,兼具無創與有創的連接方式,多在醫療機構使用。

醫用呼吸機作為醫院急救和生命支持的重要設備,廣泛用于手術室、各類監護病房和急救場所等。在各大醫療中心的設備配置標準中,呼吸機作為基本設備配置。2017年、2018年期間,國家衛建委連發6文,明確推動二級及以上醫院建立5大醫療中心,并且下發了建設與管理標準,對個別醫療中心明確了必要的設備配置清單。

“呼吸機”入選5大醫療中心設備配置標準

醫療機構 | 設備配置標準 |

一級創傷急救中心 | 急診搶救室包含除顫儀、呼吸機、心電監護、床旁超聲(FAST)、床旁X光機等 |

二級創傷急救中心 | 急診搶救室包含除顫儀、呼吸機、心電監護、床旁超聲(FAST)、床旁X光機等 |

三級創傷急救中心 | 急診搶救室包含除顫儀、呼吸機、心電監護、心電圖機、心肺復蘇儀等 |

胸痛中心 | 中心負壓吸引設備、多參數監護設備、呼吸機、簡易呼吸器、自動洗胃機等 |

危重孕產婦救治中心 | 針對縣級、市級、省級危重孕產婦救治中心,呼吸機配置數量≥床位數80% |

數據來源:公開資料整理

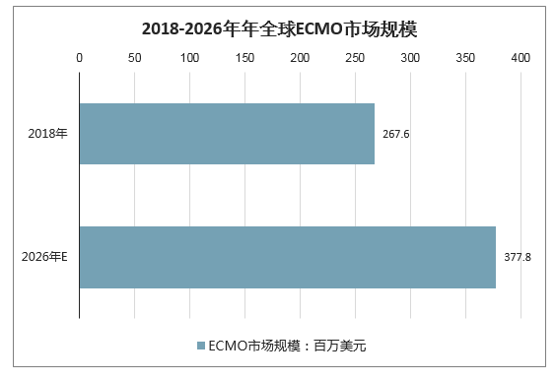

數據顯示,2018年全球ECMO市場規模為267.6百萬美元,并以4.4%的復合年增長率增長,到2026年市場規模預計將達到377.8百萬美元。

2018-2026年年全球ECMO市場規模

數據來源:公開資料整理

近年來,呼吸系統疾病呈高發態勢,發病率逐年上升,并已經成為我國居民死亡的主要原因之一,慢性阻塞性防疾病目前居便于死亡原因的第4位,預計到2020年COPD將位居世界疾病經濟負擔的第5位。

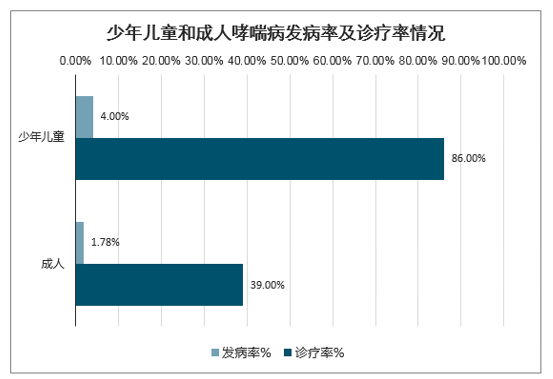

在中國哮喘和慢性阻塞性肺病是最常見的慢性呼吸系統疾病,數據顯示,串國少年兒童的哮喘發病率為4%,診療率為36%,而成年哮喘發病率為1.75%,診療率公為39%,慢性阻塞性肺病COPD病人的增多,是撬動呼吸機市場增長的重要因素之一。

少年兒童和成人哮喘病發病率及診療率情況

數據來源:公開資料整理

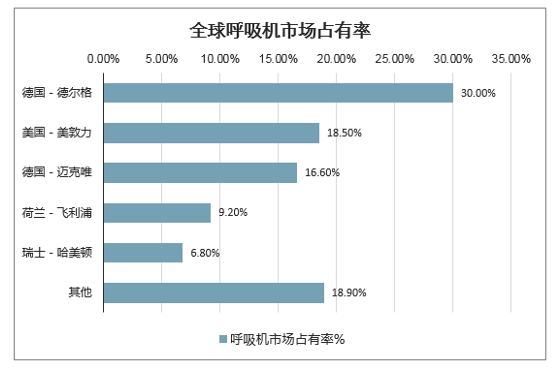

智研咨詢發布的《2020-2026年中國醫用呼吸機行業市場深度評估及發展前景預測報告》顯示:從呼吸機市場格局來看:全球市場占有率最高的為德爾格(德國30%),其次為美敦力(美國18.5%)、邁克唯(德國16.6%)、飛利浦(荷蘭9.2%)、哈美頓(瑞士6.8%),德美廠家占據全球市場70%以上。GE雖然是醫療巨頭,但在呼吸機方面不占優勢。

全球呼吸機市場占有率

數據來源:公開資料整理

長期以來,外企在高端醫療設備的生產制造上有著明顯優勢,中國民族企業僅在少數產品實現打破壟斷,且在全球范圍內樹立了民族品牌。在2019年,國內前十大呼吸機銷量排名中,國產品牌僅有邁瑞醫療(14.03%)、深圳科曼(3.30%)、北京誼安(3.19%)三家上榜。

2019年國內前十大呼吸機銷量排名中國產品牌TOP3

數據來源:公開資料整理

目前我國共有21家有創呼吸機生產企業,其中8家產品取得歐盟強制性CE認證,約占全球產能1/5。8家企業已簽訂訂單量2萬臺,同時還有大量國際意向訂單在洽談,3月19日以來,在保障國內需求的同時,已緊急向國外提供有創呼吸機1700多臺,達到了2020年以來提供國內總量的一半。

從呼吸機生產企業地域分布來看:我國呼吸機生產企業主要集中在蘇州、北京、廣東、山東等地。其中,江蘇省擁有呼吸機生產企業數量最多,共9家.

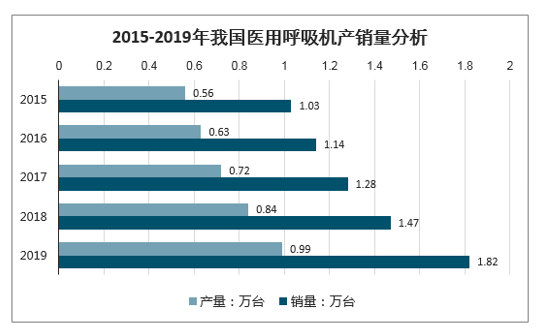

2018年,我國醫用呼吸機消費量約1.47萬臺,而2018年國內的生產能力也不過0.84萬臺(8400臺)。2019年中國醫用呼吸機產量達到0.99萬臺,銷售量達到1.82萬臺。2020年新冠肺炎疫情爆發,醫院ICU對呼吸機的需求迅速攀升,預計2020年我國醫用呼吸機市場需求仍將保持快速增長態勢。

2015-2019年我國醫用呼吸機產銷量分析

數據來源:公開資料整理

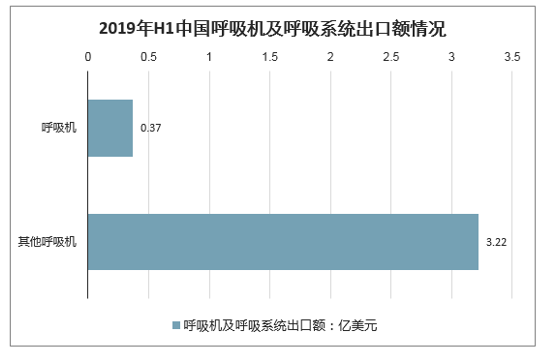

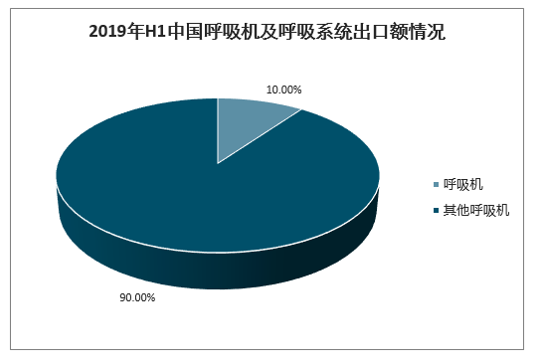

2019年上半年中國呼吸系統醫療器械及耗材共出口166個國家和地區,出口總額為3.6億美元,同比增長8.41%。其中,2019年上半年我國呼吸機整機出口金額為0.37億美元,占整體呼吸系統出口額10.33%;其他呼吸系統出口3.22億美元,占整體出口89.67%,比2018年同比微增。

2019年H1中國呼吸機及呼吸系統出口額情況

數據來源:公開資料整理

2019年H1中國呼吸機及呼吸系統出口額占比情況

數據來源:公開資料整理

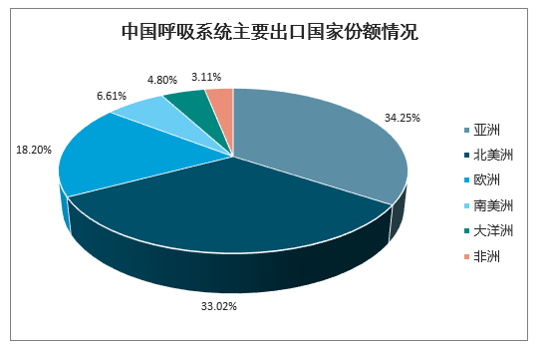

從出口到全球各地區來看:我國呼吸系統主要出口到亞洲、北美洲地區。其中,亞洲出口市場最大,占比為34.25%;其次,北美洲占比為33.02%;歐洲占比為18.20%、南美洲占比為6.61%、大洋洲占比為4.80%、非洲占比為3.11%。

中國呼吸系統主要出口國家份額情況

數據來源:公開資料整理

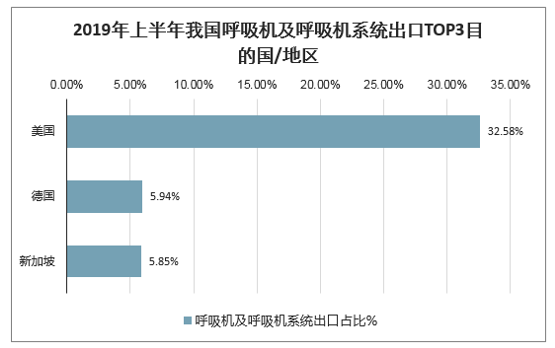

從出口目的國/地區來看:2019年上半年我國呼吸機及呼吸機系統出口前十目的國/地區分別是:美國、德國、新加坡、香港、日本、澳大利亞、印度、巴西、荷蘭以及英國。其中,美國市場是中國呼吸系統醫療器械及耗材出口最大的市場,共計195家出口商,占全年呼吸系統醫療器械及耗材出口32.58%的份額,偉康醫療在美國市場占有率高達51.04%,領先于其他出口商。德國市場是中國呼吸系統醫療器械及耗材出口第二大市場,共計100家出口商,占全年呼吸系統醫療器械及耗材出口5.94%的份額,安保(廈門)塑膠在德國市場占有率高達33.98%。新加坡市場是中國呼吸系統醫療器械及耗材出口第三大市場,共計56家出口商,占全年呼吸系統醫療器械及耗材出口5.85%的份額,美好創億醫療在新加坡市場占有率高達91.44%。

2019年上半年我國呼吸機及呼吸機系統出口TOP3目的國/地區

數據來源:公開資料整理

二、受疫情影響,呼吸機需求大幅增長,未來呼吸機市場潛力十分巨大

隨著新冠疫情在全球范圍的爆發,全球新冠疫情嚴峻。截至2020年4月1日10:00,美國新冠肺炎確診人數達188547人,意大利新冠肺炎確診人數超十萬。隨著新冠疫情的全球擴散,呼吸機需求較大。新型冠狀病毒肺炎(COVID

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國呼吸機行業市場分析研究及產業需求研判報告

《2026-2032年中國呼吸機行業市場分析研究及產業需求研判報告》共八章,包含中國呼吸機下游不同需求場景市場需求潛力,中國呼吸機供應鏈代表性企業案例研究,中國呼吸機行業趨勢前景及投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢