動物疫苗是由免疫原性較好的病原微生物經過繁殖與處理后制成的劑品,將其作用于動物機體并刺激產生足夠的特異性抗體,從而抵抗該種病原微生物的侵襲感染,達到預防相關疾病的目的。

一、動物疫苗行業現狀

全球來看,畜牧養殖業動物疫病流行趨勢仍然嚴峻、變異情況復雜,從防控措施上,主要分為“監測+撲殺”、“接種疫苗預防”兩種手段。分國別和地區來看,發達國家畜牧業規模化程度高,養殖密度低,而且防疫接種時間早,多種動物疫病處無疫狀態,因此目前主要通過“監測+撲殺”手段進行疫病防控;相比之下,我國畜牧業養殖規模化程度低、養殖密度高、多種常見疫病仍在全國范圍內流行,且撲殺模式所需的補償資金高昂,預計未來一段時間內我國仍將采取接種疫苗預防為主的防疫政策,通過分區域、分階段逐步實現不同疫病的凈化過程。

我國部分主要動物疫病防控政策

發布時間 | 文件名稱 | 要點摘錄 |

2020.02 | 2020年畜牧獸醫工作要點 | 加強優先病種防治;實施動物疫病區域化管理和凈化;加強監督執法和生物安全管理 |

2019.12 | 2020年國家動物疫病強制免疫計劃 | 各地要加快推進“先打后補”,結合實際制定細化實施方案,力爭在2020年實現規模養殖場全覆蓋 |

2019.01 | 非洲豬瘟疫情應急實施方案(2019年版) | 對疫情報告與確認、疫情響應、應急處置等進行了詳細規定 |

2017.03 | 國家高致病性豬藍耳病防治指導意見(2017—2020年) | 到2020年底,全國核心育種場達到凈化標準;其他養殖場(戶)達到穩定控制標準 |

2017.03 | 國家豬瘟防治指導意見(2017—2020年) | 到2020年底,全國所有種豬場和部分區域達到豬瘟凈化標準,并進一步擴大豬瘟凈化區域范圍 |

數據來源:公開資料整理

非瘟沖擊下,我國生豬養殖業劇烈去產能。2018年8月3日我國確診發生第1例非洲豬瘟疫情至今,全國大陸地區全部31個省、自治區、直轄市均曾經通報非洲豬瘟疫情,合計發生162起非洲豬瘟,共撲殺120萬頭染疫生豬。而截至到2020年2月16日,全國所有疫區均已解除封鎖。

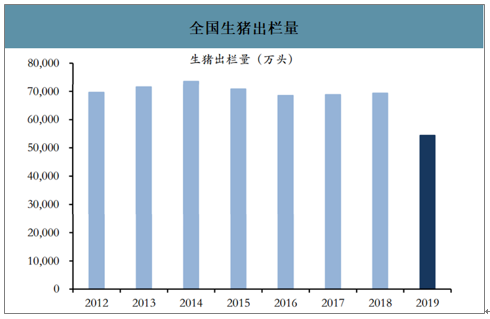

智研咨詢發布的《2020-2026年中國動物疫苗行業市場運行態勢及投資價值分析報告》數據顯示:2018年7月至2019年9月我國能繁母豬存欄量從3180萬頭下滑至1913萬頭,累計降幅高達39.8%,也是本輪周期最大降幅;2019年全國生豬出欄5.44億頭,同比下滑22%,生豬供需出現明顯缺口。

全國生豬出欄量

數據來源:公開資料整理

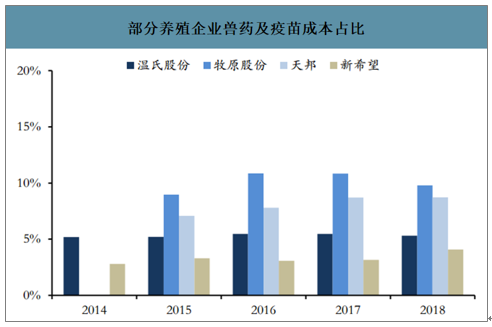

養殖規模化加速+監管政策調整,雙重因素驅動市場化疫苗加速替代。1)生豬養殖規模化程度的快速提升將驅動豬用市場化疫苗加速替代。疫苗成本占養殖成本的比重較低,2017年規模養殖生豬的防疫費用僅占總成本的1.3%,即使是溫氏、牧原等養殖龍頭,獸藥及疫苗費用在生豬完全成本中的占比也僅為3%-10%左右。由于規模養殖企業發生疫病的風險系數與潛在損失更大,因此其疾病防范意識遠高于普通散養戶,在選擇疫苗時,也更加注重疫苗的質量、獸藥企業的信譽以及綜合實力,體現在頭均防疫費用上為較普通散養戶高出20%-30%左右。

部分養殖企業獸藥及疫苗成本占比

數據來源:公開資料整理

“先打后補”政策進一步推進,行業向市場化競爭加速轉型。自2016年農業部下發《關于調整完善動物疫病防控支持政策的通知》,規定高致病性豬藍耳、豬瘟正式退出國家強制免疫,并要求各地積極開展強制免疫“先打后補”試點工作,對符合條件的養殖戶的強制免疫實行“先打后補”,逐步實現養殖場戶自主采購、財政直補。2019年12月9日,農業部發布《獸用生物制品經營管理辦法》(修訂草案征求意見稿),在第八條提出:國家強制免疫用生物制品生產企業可將國家強制免疫用生物制品直接銷售給各級人民政府畜牧獸醫管理部門或養殖場(戶),也可由其授權經銷商銷售。標志著強制免疫疫苗正式向經銷渠道開放;2019年12月26日農業部最新發布的《2020年國家動物疫病強制免疫計劃》中則進一步指出,各地要加快推進“先打后補”,結合實際制定細化實施方案,力爭在2020年實現規模養殖場全覆蓋。

“先打后補”相關政策措施

時間 | 文件 | 要求 |

2016/7/21 | 《關于調整完善動物疫病防控支持政策的通知》 | 對符合條件的養殖場戶的強制免疫實行“先打后補”,逐步實現養殖場戶自主采購、財政直補 |

2019/12/9 | 《獸用生物制品經營管理辦法》(修訂草案征求意見稿) | 國家強制免疫用生物制品生產企業可將國家強制免疫用生物制品授權經銷商銷售 |

2019/12/26 | 《2020年國家動物疫病強制免疫計劃》 | 各地要加快推進“先打后補”,結合實際制定細化實施方案,力爭在2020年實現規模養殖場全覆蓋 |

數據來源:公開資料整理

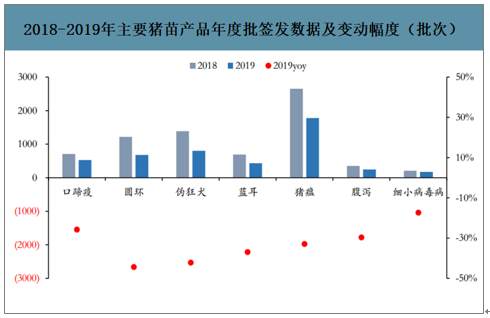

從兩個維度看疫苗免疫:1)非瘟疫情防控階段“防非控非”優先。2019年部分豬苗單品免疫率有下降趨勢,主要涉及圓環、藍耳等疫苗產品,究其主因,在于下游生豬養殖業階段性主要矛盾是“防非控非”,規范養殖流程,減少外界與豬只接觸,從而降低非瘟感染幾率是養殖業的核心考量,傳染性、致病性、致死率等相對溫和的疾病免疫首當其沖,受到不同程度的影響。2019年全年主要豬用疫苗批簽發數量同比降幅從高到低依次為豬圓環疫苗、豬偽狂犬疫苗、豬藍耳疫苗(含高致病性藍耳)、豬瘟疫苗、腹瀉苗、口蹄疫疫苗和豬細小病毒病疫苗,降幅依次為-44%、-42%、-37%、-33%、-30%、-26%和-17%。非瘟防控措施導致免疫程序變更調整是短期下游需求矩陣收縮的主要驅動因素,豬用疫苗子產品領域的結構性分化與非瘟防控壓力密切相關。

2018-2019年主要豬苗產品年度批簽發數據及變動幅度(批次)

數據來源:公開資料整理

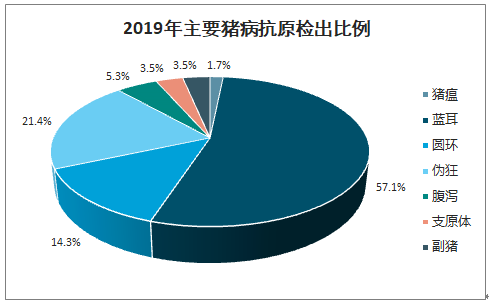

2)后非瘟時期重效率提升。藥苗的減量和免疫程序調整是豬場疫情防控壓力下的被動選擇,隨著豬場生物安全水平的提升,對非瘟防控的認知和措施逐漸成熟,尤其是后續生豬行業產能逐步向供需平衡點恢復,供需緊張局面緩解,伴隨而來的是生豬價格回落,在養殖利潤迎來均值回歸過程中,養殖場經營重點會逐步向提升養殖效率、控制養殖成本傾斜,因此藍耳、圓環等主要豬苗滲透率仍有較大上修空間。

2019年主要豬病抗原檢出比例

數據來源:公開資料整理

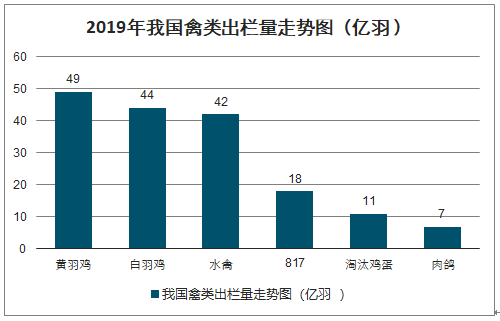

產能上行期+疫情催化,景氣度仍將持續。受非瘟疫情影響,2019年我國豬肉產量4255萬噸,同比下降21.3%。受生豬生產周期、補欄情緒、補欄效果、種豬資源不足等多重因素制約,豬肉供給量短期內無法恢復。而城鄉居民對禽肉、禽蛋消費習慣、轉養程序便利、家禽的飼養周期短等特點決定禽肉和禽蛋將作為豬肉的最主要替代品,需求量有望大幅攀升,2019年我國禽肉產量2239萬噸,同比增長12.3%;禽蛋產量3309萬噸,同比增長5.8%。

2019年我國禽類出欄量走勢圖(億羽)

數據來源:中國禽業分會、智研咨詢整理

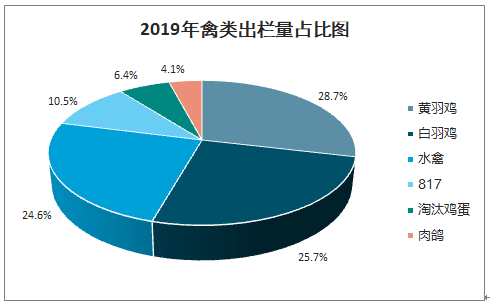

2019年禽類出欄量占比圖

數據來源:中國禽業分會、智研咨詢整理

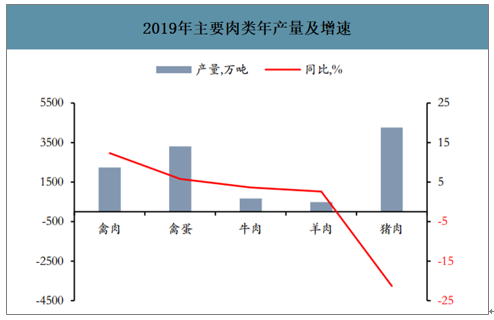

2020年豬肉供給缺口有望持續,禽肉禽蛋替代需求仍將得以持續,家禽產能仍處于上行期。以白羽雞為例,2019年全國白羽肉種雞祖代更新量122.35萬套,強制換羽9.12萬套,合計131.47萬套,合計數同比增長55.8%,祖代更新量已供過于求,后續隨著祖代雞產能逐步釋放,禽用疫苗或迎來需求高峰

2019年主要肉類年產量及增速

數據來源:公開資料整理

我國最近5年祖代雞引種量

數據來源:公開資料整理

二、動物疫苗行業市場規模預測

“先打后補”有升級趨勢,利好禽苗市場化龍頭。禽養殖行業相比生豬養殖行業規模化程度更高,政策端來看,先打后補有升級趨勢,養殖主體在選擇疫苗上更具主動性,隨著各地政策進一步松動和落地,產品具有優勢、同時市場布局完備的企業有望更加受益,市占率或將得到持續提升。

禽流感強免疫苗批簽發次數

數據來源:公開資料整理

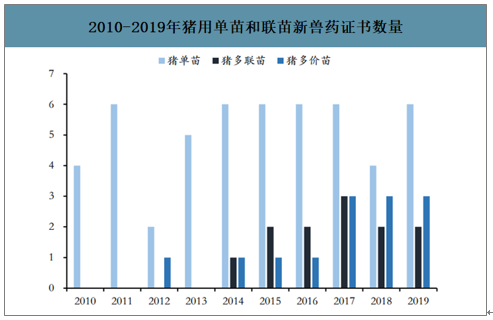

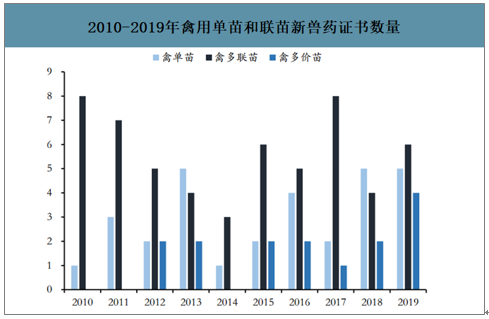

過去動物疫病防疫主要以接種單價苗為主,近些年隨著養殖規模化的發展以及動物疫病的多樣性和復雜性,導致待防疫畜禽往往要接受多次、多品類的疫苗接種,不僅會導致不同疫苗抗原之間的互相干擾,容易導致動物多次應激反應,而且單苗的多次接種,也在相當程度上增加了養殖場的防疫成本。而多價苗可以用一針預防同一種疾病的不同類型,多聯苗可以用一針預防多種疾病。隨著下游畜牧養殖業的集約化發展,尤其是在非洲豬瘟防控常態化趨勢下,聯苗的推廣與廣泛應用,不僅能夠幫助養殖場有效地優化畜禽免疫程序、降低免疫應激反應和非瘟感染風險,而且能夠協助降低畜禽用藥成本,助力養殖場提高盈利能力。

2010-2019年豬用單苗和聯苗新獸藥證書數量

數據來源:公開資料整理

2010-2019年禽用單苗和聯苗新獸藥證書數量

數據來源:公開資料整理

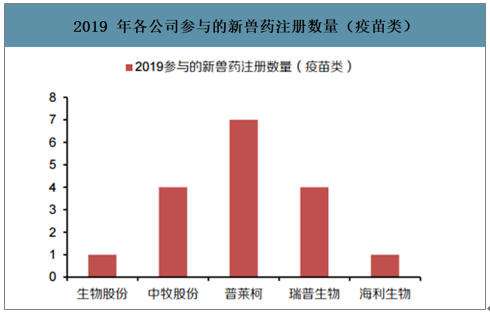

2019年各公司參與的新獸藥注冊數量(疫苗類)

數據來源:公開資料整理

在前期競爭加劇、下游盈利下降甚至虧損的情況下導致獸用疫苗價格下滑,在即將到來的行業恢復期或有較好改善。尤其當前養殖業高度景氣、競爭格局改善的情況下,整個動保行業即將迎來優質優價時代。假設:1)預測2020年商品豬出欄量和能繁母豬存欄量分別為5.16、0.20億頭;預測2021年商品豬出欄量和能繁母豬存欄量分別為5.49、0.23億頭;預測2022年商品豬出欄量和能繁母豬存欄量分別為5.73、0.21億頭。2)預測到2020年,出欄500頭以上的規模養殖比重要達到52%,另外根據各類豬類疫病往年的免疫覆蓋率,假設2020年豬用疫苗的免疫覆蓋率為52%,并假設每年增加5個百分點的速度增長。3)按照2017年的豬用疫苗相對于獸用疫苗35%的占比,假設該比例維持不變的情況下,由豬用疫苗市場規模推算獸用疫苗市場規模。但需要注意的是,2013-2017年的豬用疫苗占比存在明顯的下行趨勢,分別為49.64%、46.57%、45.23%、41.11%、35.27%。若未來占比繼續下降,關于豬用疫苗占比不變的假設可能低估整體獸用疫苗市場規模。

未來三年我國豬用疫苗及獸用疫苗市場規模敏感性測算

商品豬出欄量 /母豬存欄量 (億頭) | 免疫 覆蓋率 | 合計免疫費用(元/頭) | ||||||

25 | 30 | 35 | 40 | 45 | ||||

2020年 | 商品豬 | 5.16 | 52% | 67.08 | 80.5 | 93.91 | 107.33 | 120.74 |

能繁母豬 | 0.2 | 2.6 | 3.12 | 3.64 | 4.16 | 4.68 | ||

豬用疫苗市場規模總計(億元) | - | - | 69.68 | 83.62 | 97.55 | 111.49 | 125.42 | |

獸用疫苗市場規模總計(億元) | - | - | 199.09 | 238.9 | 278.72 | 318.54 | 358.35 | |

2021年 | 商品豬 | 5.49 | 57% | 78.23 | 93.88 | 109.53 | 125.17 | 140.82 |

能繁母豬 | 0.23 | 3.28 | 3.93 | 4.59 | 5.24 | 5.9 | ||

豬用疫苗市場規模總計(億元) | - | - | 81.51 | 97.81 | 114.11 | 130.42 | 146.72 | |

獸用疫苗市場規模總計(億元) | - | - | 232.89 | 279.46 | 326.04 | 372.62 | 419.19 | |

2022年 | 年商品豬 | 5.73 | 62% | 88.82 | 106.58 | 124.34 | 142.1 | 159.87 |

能繁母豬 | 0.21 | 3.26 | 3.91 | 4.56 | 5.21 | 5.86 | ||

豬用疫苗市場規模總計(億元) | - | - | 92.07 | 110.48 | 128.9 | 147.31 | 165.73 | |

獸用疫苗市場規模總計(億元) | - | - | 263.06 | 315.67 | 368.28 | 420.89 | 473.5 | |

數據來源:公開資料整理

三、動物疫苗行業未來發展趨勢

1.研發端:平臺化研發、資源整合能力將成企業競爭核心驅動

動物疫苗行業研發難度大、時間跨度長。動物疫苗的研發是一項集合了病原學、免疫學、分子生物學、動物臨床醫學、制藥工程學等多門學科專業知識和技術的跨學科的系統工程,對從業機構的研發能力要求很高。一款成熟的產品問世需要經過前期基礎研究、實驗室研究、中試研究、臨床審批、臨床實驗、新獸藥注冊證書申請、產品批準文號申請、生產、批簽發等階段,如果是基因工程疫苗的研發,則還需要開展中間試驗、環境釋放、生產性試驗等農業轉基因生物安全評價試驗研究并獲得安全證書,中間多個環節技術難度大,審批時間長,整個研發周期往往需要3-5年甚至是更長的時間。

2.產品端:新型基因工程疫苗、多聯多價疫苗是長期方向

基因工程疫苗在禽、豬等防疫上發揮高效作用。傳統疫苗(減毒活疫苗、滅活疫苗)本身固有一些缺陷,包括免疫應答水平不足、疫苗產品穩定性、毒力返祖的潛在危險等,新型基因工程疫苗成為研發關注的焦點。基因工程疫苗是使用DNA重組技術,把天然的或人工合成的遺傳物質定向插入細菌、酵母菌或哺乳動物細胞中,使之充分表達,經純化后而制得的疫苗,包括基因工程亞單位疫苗、基因缺失疫苗、重組活載體疫苗、DNA疫苗等類型。

3.營銷端:豬場大數據+檢測診斷+防疫方案+疫苗產品研發,完整閉環防疫鏈條打造動保綜合解決方案

我國畜牧養殖業經歷了從粗放經營到規模化、集約化發展的歷程,與之相匹配,動物疫病防控政策也逐步實現了從政府主導向市場化經營的過渡升級。過去政府招標采購防疫體系下,國內動保行業的競爭業態是牌照和資質為王,提供滿足技術要求的合格產品及一定的成本控制能力即為生存之道。隨著規模養殖的快速發展,養殖密度提高、動物群體移動頻繁,疫情流行趨勢復雜化,產品質量和技術服務能力需求升級。未來,隨著豬場管理精細化、養殖智能化建設的推進,疊加高質量疫苗產品的持續免疫催化,疫病凈化將會是行業終極目標,依托于豬場大數據體系基礎,構建從養殖環境評估、疫病檢測診斷,到綜合防疫措施、疫情監測預警,再到疫苗產品迭代改進的完整閉環防疫鏈條,從而打造動保綜合解決方案是下游養殖端的進階需求,同時也是動保企業強化自身競爭能力,構建領先行業業態的關鍵。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告

《2026-2032年中國動物疫苗行業市場調查研究及發展前景展望報告》共十四章,包含2026-2032年動物疫苗市場發展趨勢分析,動物疫苗企業管理策略建議,2026-2032年中國動物疫苗市場投資價值與投資策略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![一文洞察2023年全球及中國動物疫苗市場現狀、競爭格局及未來發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)