一、肉制品行業現狀:以高溫產品為主

肉制品是指用畜禽肉為主要原料,經調味制作的熟肉制成品或半成品,如香腸、火腿、培根、醬鹵肉、燒烤肉等。也就是說所有的用畜禽肉為主要原料,經添加調味料的所有肉的制品,不因加工工藝不同而異,均稱為肉制品,包括:香腸、火腿、培根、醬鹵肉、燒烤肉、肉干、肉脯、肉丸、調理肉串、肉餅、腌臘肉、水晶肉等。如何創造深加工的肉類產品,來吸引消費者的使用,并不斷創造市場上的需求,來拉動整個產業鏈,這不但關系著整個肉類產業鏈的良性發展,同時也提高了整個產業鏈各成員的獲利能力。深加工的產品種類越多,使用范圍越大,消費者購買的意愿就越高。因為這些產品都是深加工的肉類產品,將極有可能成為品牌的商品。加上在市場分割運作上做得越細,越是能滿足不同消費族群的需求,當然產品的利潤也就越高,這就帶動了整個產業的良性發展。

近幾年我國肉制品需求增長很快,隨著成本下降,加上人均收入水平的提高,肉制品的消費升級明顯,同時伴隨著食品安全的問題越受重視,居民對肉制品消費質量偏好不斷增強,企業依賴其品牌、規模、資金的優勢,有利于行業集中度的提升。我國的肉類加工業經歷了從冷凍肉到熱鮮肉,再到冷卻肉的發展軌跡,其中速凍方便肉類食品發展迅速,成為維持許多肉類食品加工企業新的經濟支柱,傳統肉制品逐步走向現代化,西式肉制品發展迅速。豬肉加工作為肉制品加工中最主要的細分,豬肉的價格較大的影響了整個產業鏈環節。

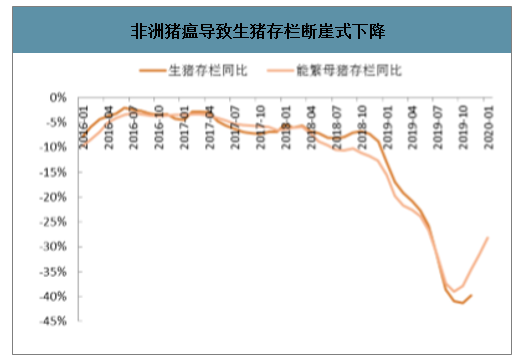

我國是肉類生產和消費大國,肉類總產量占世界總產量三分之一左右,其中豬肉占到一半以上。2018年豬牛羊禽肉產量8517萬噸,同比下降0.3%;2019年上半年,豬牛羊禽肉產量3911萬噸,下降2.1%,其中,牛肉、羊肉和禽肉產量同比分別增長2.4%、1.5%和5.6%,豬肉產量下降5.5%,豬肉產量下降主要受非洲豬瘟影響。

截至2019年9月初,受非洲豬瘟的影響,亞洲已經有近500萬頭豬死亡或被宰殺,非洲豬瘟是一種影響家豬和野豬的傳染性病毒,于去年同期首次在亞洲發現。雖然對人類沒有危險,但感染此疾病的生豬的死亡率高達100%,導致養豬業遭受嚴重經濟損失。非洲豬瘟已經傳播至六個亞洲國家:柬埔寨、中國、朝鮮、老撾、蒙古和越南。糧農組織的最新數據表明,中國、越南和蒙古目前分別損失了生豬總數的10%以上。

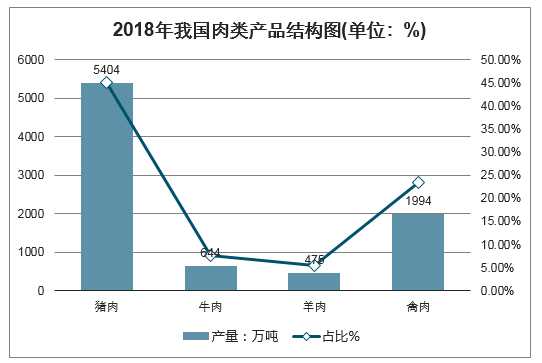

2018年,豬肉產量5404萬噸,下降0.9%;牛肉產量644萬噸,增長1.5%;羊肉產量475萬噸,增長0.8%;禽肉產量1994萬噸,增長0.6%。禽蛋產量3128萬噸,增長1.0%。牛奶產量3075萬噸,增長1.2%。年末生豬存欄42817萬頭,下降3.0%;生豬出欄69382萬頭,下降1.2%。

2018年我國肉類產品結構圖(單位:%)

數據來源:公開資料整理

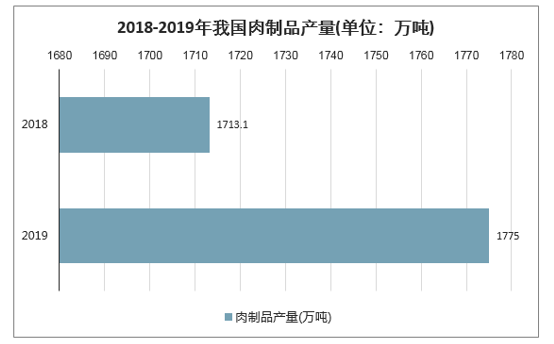

豬肉制品市場空間最大,占比達到60%。智研咨詢發布的《2020-2026年中國肉制品加工市場消費調查及投資戰略咨詢報告》顯示:2017年全國肉制品產量突破1600萬噸,2018年全國肉制品產量達1713.1萬噸,到2019年將達1775萬噸。

2018-2019年我國肉制品產量(單位:萬噸)

數據來源:公開資料整理

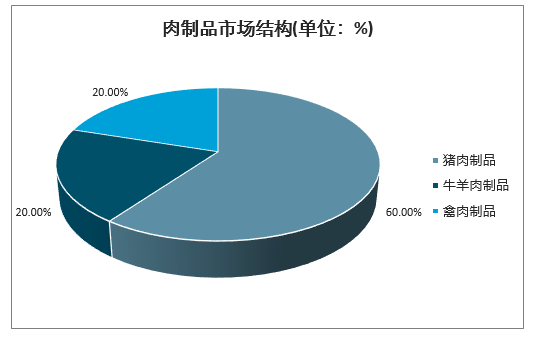

從我國肉制品類食品消費結構來看,國內豬肉制品所占的市場份額最大,占比超60%;其次是禽肉制品,占比約20%。

當今我國的肉制品是由我國傳統風味肉制品和西式肉制品兩部分組成。我國傳統風味肉制品在全國上市的品種約有500多個,主要是為數不多的腌臘、醬鹵、燒烤、干制品和一些低檔的腸類制品,品種比較單一。

肉制品市場結構(單位:%)

數據來源:公開資料整理

高溫肉制品是指經過121℃高溫蒸煮的包裝肉制產品,主要為火腿腸(王中王、大骨腸、潤口甜甜脆等);低溫肉質品是指使肉制品處于較低溫度(0-4℃)環境下抑制微生物生長,使肉制品最大限度的保持原有風味和品質的肉類制品,主要包括純低溫產品(火腿、香腸及培根)、休閑產品(怡口腸、烤香腸)、中式產品(鴻運當頭系列等醬鹵產品)、速凍產品(肉丸、豬排等調理品)。

從產品結構看,近5年高低溫占比基本穩定,高溫肉制品貢獻收入占肉制品62~63%,占據肉制品主導地位,其中王中王系列為高溫產品主力大單品,年銷量超過30萬噸,占高溫約30%的銷量,潤口香甜王、泡面搭檔為10萬噸級單品。低溫肉制品貢獻收入37~38%,內部分為休閑、純低溫、速凍、中式4大產品系列,中溫休閑產品占比最高,純低溫肉制品次之,速凍和中式產品占比偏低。

二、非洲豬瘟引發超級豬周期,肉制品漲價應對成本壓力

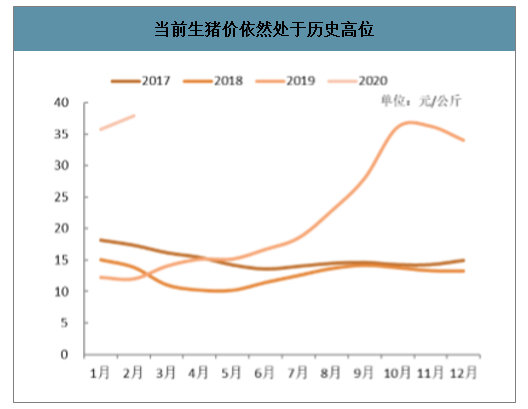

受非洲豬瘟疫情影響,導致國內生豬產能去化明顯,19年11月生豬存欄同比下降39.8%,20年1月能繁母豬存欄同比下降28.2%,4Q19生豬出欄、定點企業屠宰量分別下降32.1%、59.9%。在生豬供給大幅萎縮的背景下,豬價出現大幅上漲,20年2月底生豬價約37元/公斤,同比漲近200%,處于歷史高位,且因豬肉為國人主要動物蛋白攝入來源(占比超過50%),豬雞替代效應下拉動雞肉價格也出現較大幅度上漲,2月底白條雞價格約14元/公斤,同比漲約10%。往后看,根據平安農業團隊研究成果,非瘟疫情下的超級豬周期持續時間將大超往輪周期,測算20年國內豬肉總供給量較18年降30.5%,較19年再降13.5%,全年豬價或在30-40元/公斤高位震蕩,價格高點或已經出現在春節后,最早可在3Q20看到生豬供給恢復。因此豬價或在2H20進入豬周期下行通道,雞價已先于豬價回落。

非洲豬瘟導致生豬存欄斷崖式下降

數據來源:公開資料整理

4Q19生豬定點屠宰量已下降59.9%

數據來源:公開資料整理

當前生豬價依然處于歷史高位

數據來源:公開資料整理

豬雞替代效應下白條雞價有所上漲

數據來源:公開資料整理

提價覆蓋成本上漲,20年有望保持肉制品噸利較好增長。在豬、雞價格大幅上漲的背景下,公司采取水漲船高的漲價策略,通過產品持續小幅漲價來抵消成本上漲壓力。自19年初至今,公司已累計提價6次,產品累計價格漲幅高達20%,提價效果已有所顯現,在持續4個季度噸利下降后,3Q19噸利同比提升11%

成本見頂回落推動利潤中樞上臺階。豬價為周期性波動,隨著養豬企業生物安全防控能力提升,生豬供給將逐步恢復,豬價也將持續下行,雞價或與豬價聯動下降。隨著成本見頂回落,參考歷史周期公司噸價有望繼續保持平穩。

三、高溫肉制品保持銷量穩中有進,純低溫肉制品穩健增長

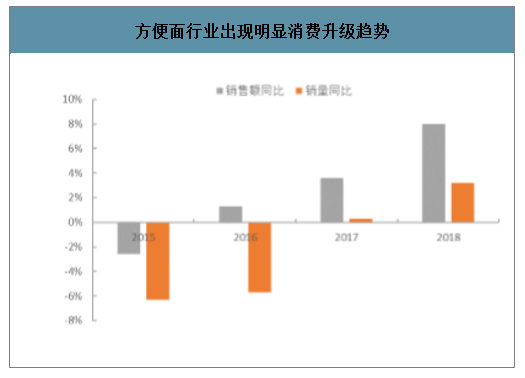

堅持產品高端化、食材化戰略,保持高溫肉制品銷量穩中有進。長期以來,火腿腸與方便面均被消費者打上“低端”、“不健康”的標簽,均面臨增長乏力的局面,但方便面已較火腿腸率先走出發展困境。在方便面龍頭企業引領下,全行業迎合消費升級的需求,推出一批具有更強創新性的高端產品,行業產品結構升級帶動行業增速逐步恢復。過去4年方便面銷售額增速均遠快于銷量增速,18年銷售額同比增8.0%,銷量僅同比增3.2%。

方便面行業出現明顯消費升級趨勢

數據來源:公開資料整理

高端產品湯達人銷售額快速成長至20億

數據來源:公開資料整理

高度重視烹飪場景,食材化尋找新空間。早在十多年前,火腿腸就已經成為一種食材,火腿腸炒荷蘭豆、黃瓜炒火腿腸、火腿炒雞蛋等菜品更是家喻戶曉。純低溫肉制品的加工工藝可以最大限度保留原有營養,具有鮮嫩、脆軟、可口、風味佳的特點,在品質上明顯優于高溫肉制品,西方國家多以低溫肉制品為行業絕對主導力量。目前,中國仍以高溫肉制品為主導,出于餐飲文化的差異,消費者對純低溫肉制品的接受度仍不高,但滲透率逐步提升應是發展大方向。

四、肉制品加工市場發展趨勢預測

1、2020年肉制品加工行業市場規模預測

我國是世界上最大的肉類生產國,但肉類制品大多都是初加工產品,而精深加工的肉制品卻很少,實現肉類工業結構調整預定目標的難度有所加大。畜禽養殖與肉類市場需求變化不相適應,肉類加工原料供應不足,發展生豬規模化養殖受到糧食資源的制約。由于原料供應不足,企業對畜禽原料資源的爭奪更加激烈,全國相當一部分屠宰加工企業出現加工能力過剩和經營虧損的問題。由于豬肉價格持續上漲,肉制品加工企業的生產成本不斷上升,加之終端產品銷售情況不理想,多數企業的業績和利潤出現大幅下滑。但在終端市場,需求低迷,企業生產成本增加,當前中國肉質品出貨量和銷量雙雙下滑,且下滑速度呈現加快趨勢,行業毛利率逐步降低,企業面臨轉型困境。

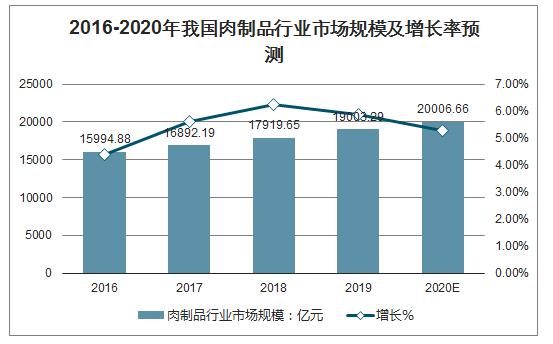

預計2016年我國肉制品行業市場規模大約為16000億元,到2020年我國肉制品行業市場規模大約為20000億元。

2016-2020年我國肉制品行業市場規模及增長率預測

數據來源:公開資料整理

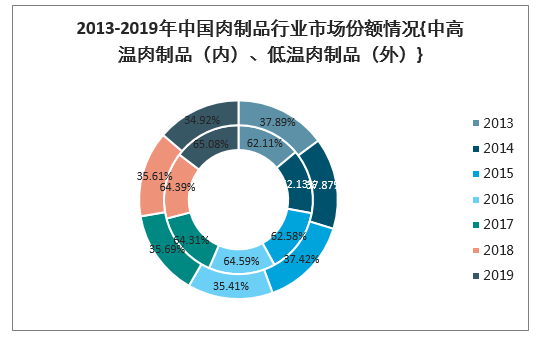

2017年全國肉制品產量突破1600萬噸。其中,低溫肉制品產量達1072萬噸,占肉制品總產量的64.31%;中高溫肉制品產量達595萬噸;占肉制品總產量的35.69%。2018年全國肉制品產量達1713.1萬噸,到2019年將達1775萬噸,其中,低溫肉制品產量達1155.5萬噸,占肉制品總產量的65.08%;中高溫肉制品產量達620萬噸;占肉制品總產量的34.92%。由此可見,低溫肉制品市場份額在持續擴大。反之,中高溫肉制品市場占比則在不斷減小。

2013-2019年中國肉制品銅佛市場份額情況

數據來源:公開資料整理

2、2020年肉制品加工行業應用趨勢預測

高溫肉制品的市場發展前景極為樂觀,現在中國肉制品的產量不到全部肉類生產總量的10%,而國外發達國家這一比例一般為40-60%,隨著經濟的快速發展,肉制品的生產量今后的幾年將會有較大的提高。高溫肉制品的營養、衛生、食用方便、攜帶方便的優勢是低溫肉制品不可比擬的,高溫肉制品是高溫高壓處理過的產品,基本上已無菌,常溫下有較長的貨架期,很適合目前國內冷鏈不完全,肉食品儲存衛生條件差的市場環境。

西式罐頭類中拿作為帶動我國肉食品加工業迅速發展的火腿腸來講,從市場消費上看,中國十三億人口,八億在農村,據不完全統計火腿腸總產量的60%以上是在城鎮被消費的,只有不足40%在農村市場消費。今后幾年隨著農村經濟的發展,農村市場將進一步擴大,火腿腸銷量也將持續增長,另外,其它的西式罐頭品近幾年消費量也增長迅速,中式罐頭類產品由于其營養美味一直深受廣大消費者的歡迎。目前影響生產的最大瓶頸在于企業生產規模小,加工技術落后,今后的幾年中,隨著加工技術的進步,中式罐頭類產品將是高溫肉制品中發展最快、潛力最大的一類;海魚類罐頭的高蛋白、美味、富含DHA、深海無污染的優勢成為消費者的一個選擇,但受價格和消費習慣的影響,目前與中式和西式罐頭類相比,國內的消費量還不是很大,隨著經濟的發展,今后的一二十年才會是海水魚罐頭類的消費高峰期。

隨著社會經濟和生產技術的發展,高溫肉制品的產品質量會進一步得到保證,產品的品種會更多,生產企業也將更為集中。當前,有一部分的中小生產企業衛生條件差,加工過程不規范,產品質量難以控制,市場上甚至已出現了個別生產企業采用不合格的原料來加工產品,更換產品的外包裝,以次充好,以假亂真,來謀取利潤的現象,其結果是極大地損壞了消費者的利益,擾亂了市場,其最終是會被市場淘汰的。現在,一些大的有實力的企業現在已紛紛采用ISO9000質量體系認證和HACCP體系控制,來保證產品的質量。另外在產品研發上,各個有實力的企業已紛紛成立了研究開發技術中心,每年投入大量的資金來做市場調研和產品研發,這樣每年都有一定數量的新品上市,市場上的高溫肉制品的品種也呈多樣化,以后還會有更多的品種被開發出來。總而言之,高溫肉制品在以后的發展中,隨著加工工藝、生產設備、產品研發等不斷的發展和完善,其生產量將呈逐年上升趨勢,將會有極大的發展空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢