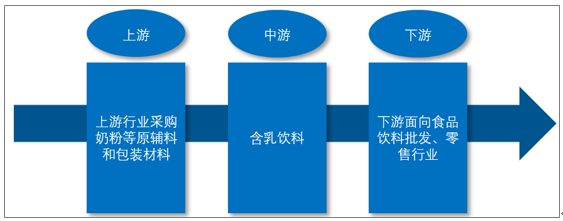

本行業(yè)向上游行業(yè)采購(gòu)奶粉等原輔料和包裝材料,生產(chǎn)成本隨原材料價(jià)格波動(dòng)而波動(dòng)。本行業(yè)的下游面向食品飲料批發(fā)、零售行業(yè),主要受到消費(fèi)者購(gòu)買行為的影響,具有平緩的特點(diǎn)。

含乳飲料產(chǎn)業(yè)鏈結(jié)構(gòu):

資料來(lái)源:公開(kāi)資料整理

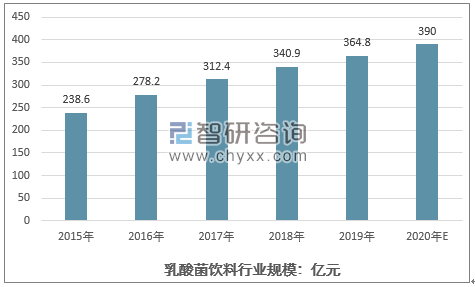

數(shù)據(jù)顯示,2015-2019 年五年間,我國(guó)乳酸菌飲品市場(chǎng)復(fù)合增長(zhǎng)率為 11.2%,2019 年中國(guó)大陸乳酸菌行業(yè)市場(chǎng)規(guī)模達(dá) 364.8 億元。2015-2019年五年間,低溫乳酸菌的復(fù)合增長(zhǎng)率為 7.6%,2019 年市場(chǎng)規(guī)模為 216 億。受益于低溫乳酸菌產(chǎn)品建立的消費(fèi)需求基礎(chǔ),常溫乳酸菌也被視為具有“促消化”、“潤(rùn)腸道”等功能,是營(yíng)養(yǎng)、健康的飲品。同時(shí),因無(wú)需冷鏈運(yùn)輸、易于貯藏,常溫乳酸菌的銷售半徑大大擴(kuò)展,目標(biāo)市場(chǎng)更為廣闊。

目前植物蛋白飲料分類及行業(yè)競(jìng)爭(zhēng)格局情況:

主要產(chǎn)品 | 行業(yè)格局 |

椰子汁(乳)飲料 | 市場(chǎng)起步早,成長(zhǎng)緩慢,生產(chǎn)廠家少。主要品牌為“椰樹(shù)”椰子汁 |

核桃露(乳)飲料 | 市場(chǎng)起步晚,增長(zhǎng)快速,市場(chǎng)競(jìng)爭(zhēng)日趨激烈。主要品牌有“養(yǎng)元·六個(gè)核 桃”核桃乳 |

杏仁露(乳)飲料 | 市場(chǎng)起步較早,生產(chǎn)廠家較少。主要品牌為“露露”杏仁露,其市場(chǎng)占 有率高,一直保持行業(yè)第一 |

豆奶(乳)飲料 | 市場(chǎng)起步早,主要產(chǎn)品有“維維”系列豆奶等 |

資料來(lái)源:公開(kāi)資料整理

因?yàn)榘l(fā)展較晚,所以不同于碳酸飲料等品種,含乳飲料市場(chǎng)尚未形成較高的市場(chǎng)集中程度,市場(chǎng)參與主體較多,但隨著行業(yè)由單品競(jìng)爭(zhēng)過(guò)度到資本、營(yíng)銷、體制及渠道的綜合實(shí)力比拼,少數(shù)領(lǐng)導(dǎo)品牌的競(jìng)爭(zhēng)優(yōu)勢(shì)將凸顯。未來(lái),含乳飲料中的中小企業(yè)的市場(chǎng)份額將流向少數(shù)品牌企業(yè),市場(chǎng)集中程度逐漸提升;行業(yè)龍頭優(yōu)勢(shì)將得到鞏固,獲得更高的市場(chǎng)份額。

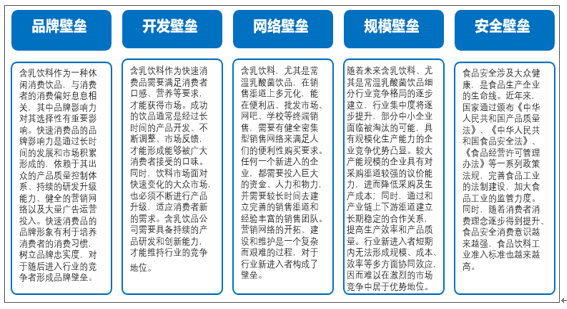

含乳飲料行業(yè)發(fā)展壁壘:

資料來(lái)源:公開(kāi)資料整理

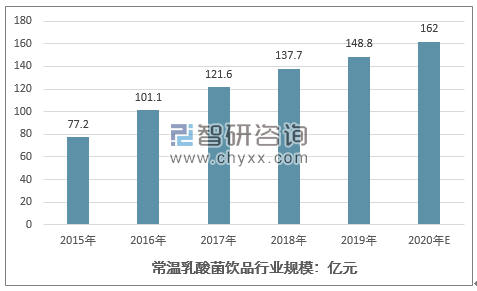

與低溫乳酸菌飲品市場(chǎng)主要集中在一二線市場(chǎng)不同,常溫乳酸菌飲品市場(chǎng)更為分散,主要集中三四線城市及鄉(xiāng)鎮(zhèn)。從消費(fèi)趨勢(shì)看,常溫乳酸菌飲品已進(jìn)入發(fā)展的黃金時(shí)期,近年維持較高的增長(zhǎng)態(tài)勢(shì),是乳品企業(yè)搶奪市場(chǎng)的關(guān)鍵。數(shù)據(jù)顯示,2015-2019年五年間,國(guó)內(nèi)常溫乳酸菌飲品市場(chǎng)規(guī)模從 77.2 億元增長(zhǎng)至 148.8 億元,復(fù)合增長(zhǎng)率為 17.8%。

2015-2020年中國(guó)常溫乳酸菌飲品行業(yè)規(guī)模情況

資料來(lái)源:Euromonitor International、智研咨詢整理

近年來(lái),我國(guó)乳酸菌飲品市場(chǎng)保持了較為快速的發(fā)展,2015-2019 年,乳酸菌飲品保持了 11.2%的平均復(fù)合增長(zhǎng)率,至 2019 年市場(chǎng)規(guī)模約為 364.8 億。常溫乳酸菌飲品市場(chǎng)的增長(zhǎng)快于整體乳酸菌飲品市場(chǎng)的增長(zhǎng)速度;2015 年,中國(guó)大陸的常溫乳酸菌飲品市場(chǎng)僅為 77.2 億,至 2019 年達(dá)到 148.8億,復(fù)合增長(zhǎng)率為 17.8%。

2015-2020年中國(guó)乳酸菌飲料行業(yè)規(guī)模情況

資料來(lái)源:Euromonitor International、智研咨詢整理

食品飲料行業(yè)受國(guó)民消費(fèi)能力的影響較大。未來(lái),中國(guó) GDP 仍將保持穩(wěn)定增長(zhǎng),人均可支配收入的提升為食品飲料行業(yè)的發(fā)展提供了不斷擴(kuò)大的市場(chǎng)需求。

伴隨著社會(huì)發(fā)展和國(guó)民財(cái)富水平的快速提升,食品飲料行業(yè)的消費(fèi)升級(jí)是明確的發(fā)展趨勢(shì),“健康、安全、營(yíng)養(yǎng)”品種有望獲得更大的發(fā)展空間。常溫乳酸菌飲品定位為中高端飲品,具備營(yíng)養(yǎng)健康的概念屬性,符合人們消費(fèi)升級(jí)的要求。

含乳飲料中的常溫乳酸菌飲品無(wú)需冷鏈運(yùn)輸、易于貯藏,產(chǎn)品銷售區(qū)域得到了很大擴(kuò)展,易于切入三、四線城市及鄉(xiāng)鎮(zhèn)市場(chǎng)。同時(shí),常溫乳酸菌飲品便于攜帶,可適應(yīng)各種飲用場(chǎng)景,消費(fèi)人群更為龐大。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)含乳飲料行業(yè)市場(chǎng)規(guī)模調(diào)研及投資商機(jī)預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)含乳飲料行業(yè)市場(chǎng)行情動(dòng)態(tài)及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國(guó)含乳飲料行業(yè)市場(chǎng)行情動(dòng)態(tài)及前景戰(zhàn)略研判報(bào)告》共十二章,包含2026-2032年中國(guó)含乳飲料行業(yè)發(fā)展策略及投資機(jī)會(huì)透視,含乳飲料企業(yè)投資戰(zhàn)略與客戶策略分析,中國(guó)含乳飲料行業(yè)價(jià)值評(píng)估及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢