雖然共享充電寶的觸發條件很高,但是龐大的潛在用戶(截至2019年底,移動電話用戶總數達16.0億戶),逐步擴大的鋪設范圍和低線城市的拓展,帶來了可觀的市場空間。

2017-2020年共享充電寶用戶規模及增速預測

數據來源:公開資料整理

共享充電寶行業實現盈利主要原因之一是穩健的盈利模式與現金流。對比共享經濟的其他行業,共享充電寶為剛性需求,因此現金流入有保障,且由于產品成本較低,室內場景下損耗程度及維護費用較低,行業的現金流出主要在商戶分成等人為因素可干預的方面。

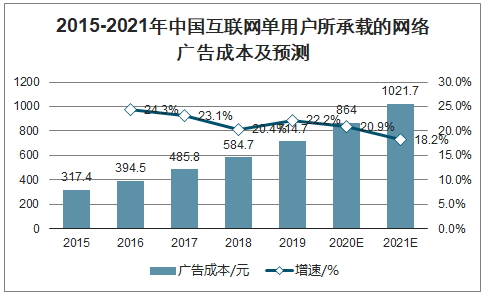

2019年,中國互聯網單用戶網絡廣告成本達714.7元/人。線上獲客成本不斷上升,眾多品牌商、互聯網巨頭開始探索線下流量入口。共享充電寶由于物聯網基因收割了大量的線下場景,與互聯網的目標受眾高度重合,正在發揮更多的引流價值。首先,共享充電寶與優質點位可以實現雙向引流,例如與連鎖酒店的排他性合作,增強雙方的用戶粘性。此外,大機柜的屏顯可以實現商場等場所和活動的營銷推廣。另一方面,目前多數充電寶提供免押服務,免押服務與信用掛鉤,既為支付平臺激活高信用的流量,又為用戶提供方便。此外還有眾多跨領域營銷案例,例如與大IP合作定制充電寶產品來提升雙方的品牌價值和好感度等。

2015-2021年中國互聯網單用戶所承載的網絡廣告成本及預測

數據來源:公開資料整理

一、現狀

2017年,共享充電寶經歷了快速的興起與迭代,因此市場需求和商業模式一直備受質疑。2017年春夏之交資本爆發式入局,據不完全統計,2017年行業融資超過30筆,至下半年一些尾部企業紛紛陣亡,市場由狂熱回歸冷靜,頭部企業和二三線企業的差距逐步拉開。2018年發生的融資事件僅2起,市場歸于沉寂,但頭部玩家都在暗中蓄力,形成了“三電一獸”的格局。此外,2018年下半年頭部企業陸續宣布實現盈利,2019年下半年的悄然漲價以及怪獸充電的C輪融資這些事件令行業再次引發投融界的關注。市場需求和盈利空間得到驗證,競爭加劇,行業整體進入關鍵發展期。

2019年,中國共享充電寶租賃交易規模達到79.1億元,呈現141.3%的高速增長。行業對一二線市場的場景布局日趨完善,市場開始向三四線城市下沉。

除了受疫情影響的2020年,未來幾年行業仍將保持50%-80%的高速增長趨勢。行業發展日趨成熟,商業模式得到市場驗證,一二線高產區域得以覆蓋,用戶習慣培養成功,并且基本實現盈利。但同時,下沉市場還處于早期,尚有大量用戶紅利可以挖掘,并且創新業務和競爭格局的不確定性也帶來了很多機會和挑戰。行業整體處于成熟期的早期,仍有較大的成長空間。

2017-2022年中國共享充電寶行業交易規模及增速預測

數據來源:公開資料整理

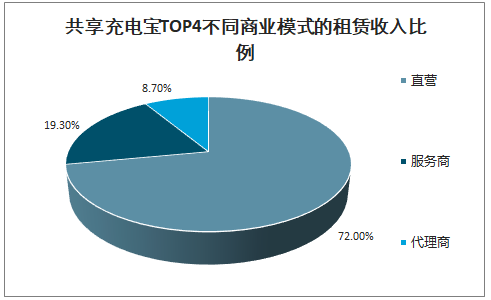

運營模式分三種,從自營模式、服務商模式到代理商模式,三種模式下運營商的主動權遞減,現金流和利潤的穩定性遞增。鋪設速度來看,渠道商(代理商與服務商)前期可以快速打開市場獲得點位,但限于資金和經驗,后期的持續運營和開發市場弱于直營模式,因此模式選擇的關鍵是在維穩與規模化之間尋求平衡。行業目前以直營和服務商為主,自營團隊負責開拓重要渠道,服務商則適合開拓中小商戶。目前一些巨頭采用代理商兼做服務商的合作模式來彌補各模式的不足。

共享充電寶TOP4不同商業模式的租賃收入比例

數據來源:公開資料整理

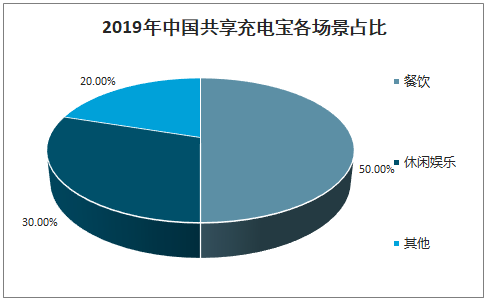

共享充電寶整體線下消費場景滲透率在20%-30%之間,點位的布局尚未飽和,尤其是三四線城市還有較大的開發空間。截至2019年底,餐飲場景的滲透率最高,約占50.0%,其次是休閑娛樂,包括購物場所、影院、KTV、酒吧、網吧等,約占30.0%,最后是其他類,如醫院、酒店、交通樞紐等場所。隨著平臺資本實力和營運能力的增強,行業將從對單一門店的滲透過渡到對大型的商業綜合體,連鎖餐飲以及高鐵酒店的布局開拓。

2019年中國共享充電寶各場景占比

數據來源:公開資料整理

目前租賃收入仍然是行業最成熟占比最大的板塊。但如何利用渠道復利來獲得新的增長點,是行業積極探索的方向。

其中,廣告收入的體量和增速是最大的,2019年達千萬級別。屏顯機柜可放置在人流密集的車站機場,小機柜柜體、充電寶機身以及小程序的租賃頁面也可以供商家投放廣告。同時,后臺積累了大量的消費數據,可以幫助挖掘場景內用戶的新需求,例如,異地借還時,小程序可以根據用戶的位置推送不同的信息;同時大數據分析也可以賦能商家進行精準營銷。

此外,電子煙也是2019年共享充電寶布局的熱點,一些頭部企業已經開始小范圍投放自動售煙機。怪獸的融資計劃書預測,電子煙在充電寶領域的新零售市場銷售規模高達700億元人民幣。計劃書也提到,希望利用千萬級商戶資源的強大渠道網絡搭建新零售和廣告平臺。但是目前大部分創新業務處于早期,各模式能否達到預期結果需要時間的驗證。

2018-2019年共享充電寶廣告業務規模

數據來源:公開資料整理

2019年共享充電寶各類收入占比

數據來源:公開資料整理

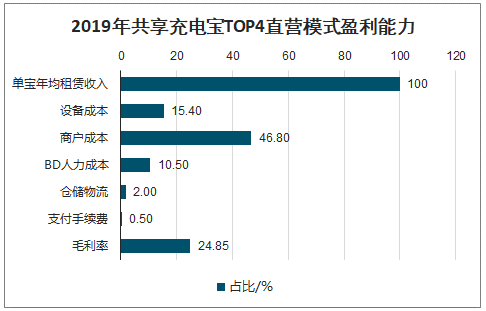

直營模式下,運營商的主要成本來自設備、商戶以及BD成本,對于競爭激烈的優質點位,偶爾有70%甚至100%分成的情況,此時如果運營商沒有分潤,損失約等于一套設備的成本,且目前這種情況較少見。2019年行業前四的毛利均值為24.85%。

代理模式下,由于運營商將設備的所有權轉移給代理商,運營商只收取10%-30%的平臺費用,毛利率即為10%-30%。

2019年共享充電寶TOP4直營模式盈利能力

數據來源:公開資料整理

二、競爭格局

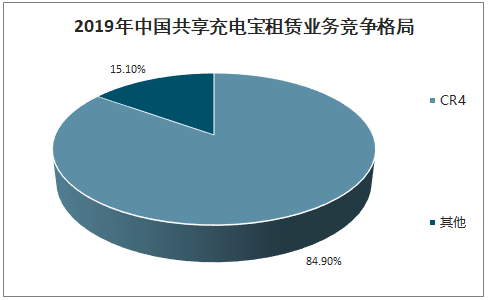

目前,無論是用戶規模、設備鋪設密度和廣度,還是主營收入上,“三電一獸”都處于領先地位,競爭格局在2019年更加穩固,以租賃收入計算,2019年行業CR4高達84.9%。打破這一平衡,有四種方式,一是差異化創新,包括技術突破;二是通過強資本擴大市場占有率;三是頭部玩家合并;四是美團等巨頭入局。

短期內四家的實力差距不足以通過前三種方式來大改競爭格局;而對于美團的入局,美團在商戶資源和渠道運營上具有優勢,會倒逼現有玩家進步并加快優勝劣汰進程,但是鑒于頭部玩家在場景布局上積累的先發優勢,以及日趨復雜化的競爭,美團仍需投入大量資本才能撬動自有的商戶資源。因此市場會進一步集中,但是否一家獨大還需要后續觀察。

2019年中國共享充電寶租賃業務競爭格局

數據來源:公開資料整理

1、小電

小電科技成立于2016年12月,為北京伊電園網絡科技有限公司運營的共享充電寶企業,創始人團隊大多來自阿里巴巴。迄今小電通過直營、代理商、服務商形式,覆蓋全國1600座城市,日訂單峰值超200萬單,體現了獨角獸創業公司的潛力。小電創始人兼CEO唐永波在年會提出2019年全國戰略發展和布局要求:一是內部組織能力的提升,二是業務拓展,其中包括三四線城市開通業務,和多元業務的發展,掘金千億級商用物聯網市場,以及孵化會員制社交電商業務,并探索更多的營收和服務模式。

2、怪獸

怪獸充電于2017年5月在上海正式成立,至2019年12月已正式完成5億元人民幣C輪融資。目前,怪獸充電致力于在各場景中通過源源不斷的能源和智能硬件網絡,結合物聯網大數據,無時不刻滿足用戶與商戶需求。

怪獸強調在產品管控、團隊效率以及團隊服務等多方面以綜合實力的優勢贏得市場,產品上,依托紫米等上游供應鏈保證產品質量,并自主研發了一整套底層物聯網通信協議降低故障率;運營上,以數據驅動的激勵體系確保用戶與商戶的使用體驗,以及整個團隊高效的市場擴張和品牌營銷。怪獸在各方面的精耕細作成就了其在2019年的快速增長。

3、街電

街電成立于2015年,一方面致力于為用戶提供便捷及時的移動電源租借服務,一方面不斷對商戶進行精細化運營,為合作伙伴提供品牌宣傳、產品曝光、口碑提升、引流拉新等新綜合解決方案。目前已基本覆蓋全消費場景,擁有過億的用戶群。

街電新的戰略,一是借用曾經的供應鏈優勢,不斷優化用戶體驗,完善場景布局,保障用戶“隨時隨地”使用,一方面將加深多業態場景的深度合作,探索B端市場,通過線上線下流量的整合,構建生態閉環。

街電在場景營銷與品牌聯動上,有著眾多成功的案例,例如街電借勢世界杯策劃的競猜活動,不僅調動了1600萬用戶,活動期間,街電13座落地城市的69家商戶實現了12%的客戶流量增長和12.27%的定單增長。

三、趨勢

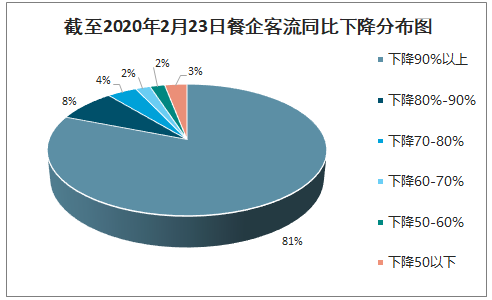

2020年1月爆發的新型冠狀病毒肺炎疫情導致大量線下門店關閉,對共享充電寶影響巨大,租賃收入驟減,這一過程或許會導致中小企業加速出清。共享充電寶與線下客流量有直接關系,中國飯店協會的調研顯示,截至2020年2月23日,餐企客流比去年同期下降了91.52%。此外,據商務部統計,截止2月21日,百貨和購物中心的開業率僅為50%,客流量較往年下滑85%-90%,且營業時間大幅縮短。疫情對共享充電寶行業2020年第一季度的現金流帶來巨大挑戰。

智研咨詢發布的《2020-2026年中國共享充電寶行業市場供需形勢及投資商機預測報告》數據顯示:此次疫情影響的地域與人數遠甚于SARS,兩次疫情的變化量級不是等同的。但SARS前后各場景消費的變化趨勢對本次疫情的預測有借鑒意義。如果將共享充電寶的場景分為餐飲休閑、購物百貨和外出旅游三類,從2003年的走勢可以看出SARS對前兩者的整年收入的影響不大,但對旅游業打擊較大,且旅游業的復蘇明顯遲滯2-3個季度,異地出行場景不樂觀。

截至2020年2月23日餐企客流同比下降分布圖

數據來源:公開資料整理

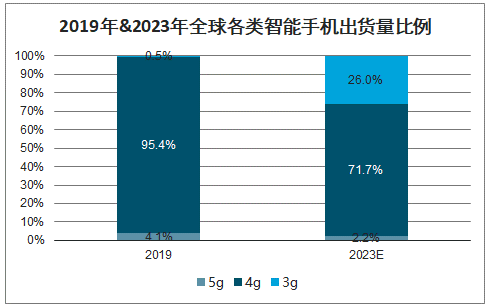

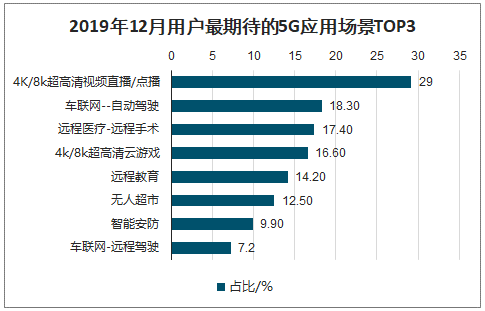

移動電源的興起依賴于終端智能設備的興盛,5G商用一方面為智能手機行業帶來消費熱潮,同時因為5G手機技術上更大的帶寬、更多的任務量等因素導致耗電量增加,也推動了共享充電寶的需求市場。此外5G增強移動寬帶(eMBB)類應用,如超高清視頻與云游戲等C端應用發展速度更快,也成為呼聲最高的幾類應用之一,這更加促進5G手機的普及與重度使用場景的滲透。2013年全球智能手機四分之一的出貨量將支持5G,共享充電行業在2-3年或將迎來更樂觀的增長。

2019年&2023年全球各類智能手機出貨量比例

數據來源:公開資料整理

2019年12月用戶最期待的5G應用場景TOP3

數據來源:公開資料整理

對共享充電寶威脅最大的是快充技術,快充技術在商用普及程度,技術進步速度等方面的發展比較快速,但尚未解決兩個核心問題:一是手機電池的續航能力未增長,這意味著用戶仍有二次充電需求,并且仍需要攜帶充電設備;二是大部分快充前期充電的速度仍然不夠快,充到50%電量大多要30分鐘左右;而極速閃充技術采用了電池串聯的充電方案,導致其手機無法再用正常5V的充電器,同時對電池壽命產生影響。因此,留給共享充電寶的窗口期還有較長時間。

2020年及之后的五年,行業大體經歷兩個階段,第一個階段仍是租賃業務的快速發展,以及疫情等因素加快中小企業出清,競爭格局進一步明朗,集中度進一步提升;第二階段重點在創新業務的培育結果驗收,關系到行業的可持續性發展。總體來看,行業還將處于樂觀的高速發展階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國共享充電寶行業市場行情監測及投資前景分析報告

《2026-2032年中國共享充電寶行業市場行情監測及投資前景分析報告》共七章,包含2021-2025年共享充電寶行業各區域市場概況,中國共享充電寶領先企業案例分析,中國共享充電寶行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國共享充電寶行業產業鏈、產業環境、市場現狀及未來前景分析:國民線下消費需求回升,帶動共享充電寶市場規模增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中國共享充電寶行業現狀分析:共享充電寶點位數量及用戶規模不斷上漲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國共享充電寶行業全景速覽:共享充電寶搭上共享經濟快車,市場規模突破百億元人民幣 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)