一、調味品定義及發展歷程

調味品是指在飲食、烹飪和食品加工中廣泛應用的,用于調和滋味、氣味,并具有去腥、除膻、解膩、增香、增鮮等作用的產品。我國自古就有“民以食為天、食以味為先”的說法,可見調味品在人們日常生活中的重要性。調味品包括咸味劑、酸味劑、甜味劑、鮮味劑和辛香劑等,食鹽、醬油、食醋、榨菜、腐乳、豆瓣醬、西紅柿醬、蠔油、味精、雞精、咖喱、花椒、芥末等都是常見調味品。

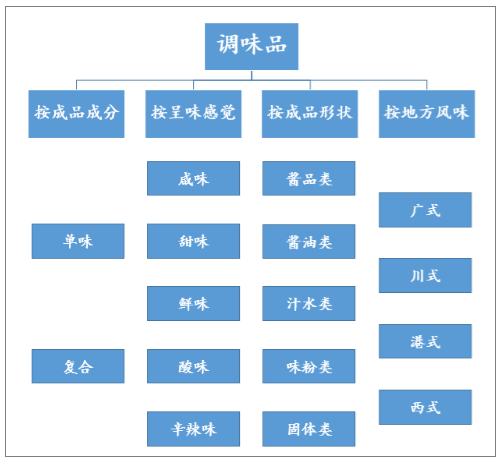

調味品常見分類

資料來源:公開資料整理

我國調味品行業從90年代后期隨著價格放開管制及行業洗牌調整后走向規模化生產的商品市場階段,行業回暖、企業經濟效益逐漸改善,進入量價齊升時期。2015年年后調味品漸入平穩增長階段,2016年受到經濟下滑、消費放緩等宏觀環境影響增速略有下滑。

我國調味品行業發展沿革

時間段 | 行業特征 | 具體描述 |

1998年前 | 管制調整 | 政府管制調味品價格,行業內企業數量眾多,受全國性糧價放開及通脹因素影響,許多西臨巨大成本壓力的企業由于經營不善還出市場宏現經濟通縮成小成本壓力,行業出現回暖,經營大幅改善,國營企業 |

1999-2003年 | .上升整合 | 宏現經濟通縮成小成本壓力,行業出現回暖,經營大幅改善,國營企業轉向民營、外資機構,提升行業管理效率 |

2004-2014年 | 十年高速發展 | 餐飲業和食品工業的快速發展勞動調味品行業繁榮,整個行業表現為量價齊升,04-14 年調味品營收CAGR達19.4%,利潤CAGR25.4%,大批外資企業進駐,占據一定市場份額 |

2015年后 | 消費升級,格局優化 | 受經濟下滑。消費放緩等宏觀環境和餐飲渠道壓力的影響,調味品行業增速放緩; 低端市場規模基縮,音醋子行業高檔市場連步形成,產品里細分化,多元化,結構性升級趨勢:在成本波動中行業性提價跟進,競爭中龍頭品牌集中度提升,行業格局連步優化 |

資料來源:智研咨詢整理

二、調味品行業產業鏈及銷售渠道

調味品行業的上游行業是農業及農產品加工業,下游行業是商品流通行業、餐飲業、食品加工業等。焦糖色等食品添加劑行業的上游行業也是農業及農產品加工業,下游行業是包括調味品行業在內的食品加工業。

下游行業方面, 居民人均可支配收入的不斷提高、 大型連鎖商業企業的出現、食品加工業行業集中度的提升、 餐飲業競爭的加劇都促進了調味品行業的發展和競爭。

調味品產業鏈結構示意圖

資料來源:智研咨詢整理

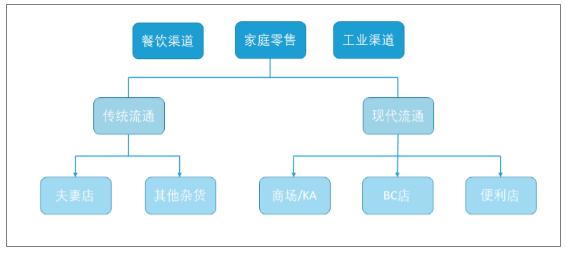

調味品的銷售渠道可劃分為以家庭消費和餐飲消費兩個場所, 其渠道大概可劃分為:大型零售終端、連鎖超市、干鮮調料店、社區便利店、餐飲店等。

中國調味品行業渠道結構

資料來源:公開資料整理

三、2019年調味品行業企業格局

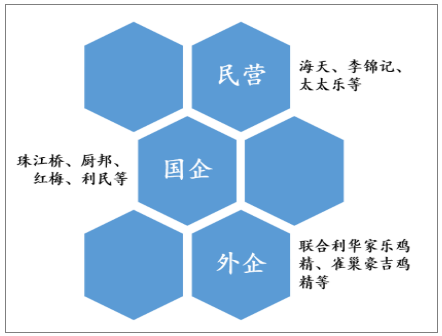

我國調味品市場空間雖然廣闊,但真正做大做強的企業并不多。當前我國調味品行業集中度較低,中小型企業眾多,呈現出民企、外企和國企三足鼎立之勢。其中,民營企業是行業的主力軍,國企則多是老字號企業,外企則在復合型調味品市場中占據著龍頭地位。隨著調味品企業進入品牌競爭時代,行業內具有規模性的、品牌性的、渠道優勢的龍頭企業將占有更多的市場份額。

調味品行業競爭格局呈現三足鼎立之勢

資料來源:公開資料整理

產量排名前10名的企業中有90%實現正向增長,銷售收入排名前10名的企業中有80%實現正向增長。生產產量增速超過50%的企業有6家,銷售收入增速超過50%的企業有5家,均不是總生產產量與總銷售收入排名前十的企業。

2018年中國調味品企業產銷排名

2018年產量 排名前十 | 2018年銷量 排名前十 | 2018年產量增速 排名前十 | 2018年銷量增速 排名前十 |

佛山海天 | 佛山海天 | 甘肅康元 | 甘肅康元 |

江蘇鹽業 | 安琪酵母 | 湖北土老憨 | 成都龍鍋鍋 |

廣東美味鮮 | 李錦記(新會) | 成都龍鍋鍋 | 湖北土老憨 |

梅花生物 | 梅花生物 | 安記食品 | 廣漢邁德樂 |

李錦記(新會) | 江蘇鹽業 | 寧夏紅山河 | 涪陵榨菜 |

中鹽金壇鹽化 | 太太樂 | 山西蘭花 | 寧夏紅山河 |

江蘇恒順 | 廣東美味鮮 | 撫順獨鳳軒 | 安記食品 |

鶴山東古 | 味好美 | 山東萬興 | 四川天味 |

安琪酵母 | 涪陵榨菜 | 綠杰股份 | 山西蘭花 |

資料來源:中國調味品協會

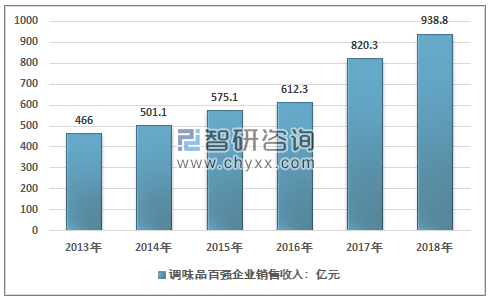

根據中國調味品協會的統計數據,2013-2018年我國調味品百強企業銷售收入逐年增長。2018年,我國調味品行業百強企業銷售收入達到938.8億元,較上年同比增長10.8%。

2013-2018年中國調味品行業百強企業銷售收入統計及增長情況

資料來源:中國調味品協會

2019年整體來看,我國調味品行業具有較快的增長和較好的盈利能力。在以下幾家調味品上市企業中,除加加食品、蓮花健康以及佳隆股份外,均保持了10%以上的增速,行業毛利率也基本維持在30%—50%左右。

2018-2019年調味品行業上市企業調味品業務收入及毛利率情況

2018企業 | 2018年營業收入(億元) | 2019年營業收入(億元) | 2018年調味品毛利率 | 2019年調味品毛利率 |

海天味業 | 170.34 | 187.62 | 46.47% | 47.23% |

中炬高新 | 38.17 | 46.23 | 39.31% | 39.47% |

千禾味業 | 10.56 | - | 45.95% | - |

加加食品 | 12.52 | - | 33.39% | - |

恒順醋業 | 15.28 | - | 43.34% | - |

蓮花健康 | 12.15 | 10.41 | 12.37% | 10.18% |

梅花生物 | 115.64 | - | 24.31% | - |

安琪酵母 | 54.73 | 58.77 | 39.07% | 40.92% |

佳隆股份 | 3.10 | - | 46.06% | - |

安記食品 | 2.77 | - | 36.69% | - |

涪陵榨菜 | 19.12 | 19.87 | 55.74% | 58.62% |

資料來源:各公司年報

四、調味品行業發展現狀

據統計,全球每年調味品營業額高達2500億美元,占食品工業額的12%左右,是典型的“小產品、大市場”。目前,我國調味品產業的總產值近3461億元左右(折合523億美元),占比世界調味品市場總量的20.9%。與世界調味品行業規模總量相比,我國調味品行業的發展差距是顯而易見的。由此也可以看出,中國調味品市場存在著巨大的發展潛力。

2006-2019年我國主要調味品產量統計(萬噸)

年份 | 醬油 | 食醋 | 味精 | 料酒 |

2006年 | 270 | 250 | 175 | 75 |

2007年 | 324 | 277 | 203 | 88 |

2008年 | 367 | 300 | 184 | 95 |

2009年 | 503 | 325 | 250 | 110 |

2010年 | 596 | 360 | 256 | 125 |

2011年 | 662 | 365 | 253 | 145 |

2012年 | 700 | 377 | 210 | 163 |

2013年 | 758 | 384 | 215 | 180 |

2014年 | 939 | 395 | 211 | 210 |

2015年 | 1012 | 410 | 212 | 248 |

2016年 | 991 | 412 | 220 | 275 |

2017年 | 857 | 422 | 215 | 282 |

2018年 | 576 | 437 | 220 | 299 |

2019年 | 681 | 445 | 205 | 315 |

資料來源:國家統計局

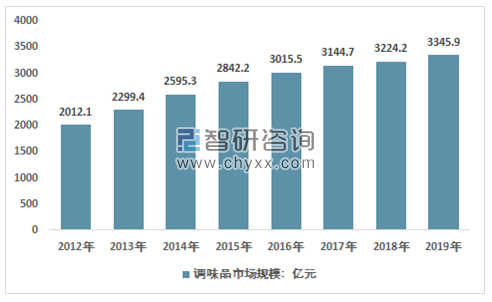

智研咨詢發布的《2020-2026年中國調味品制造行業市場競爭策略及投資盈利預測報告》顯示:2012年我國調味品行業市場規模約2012.4億元,到2019年增長到了3345.9億元,如下圖所示:

2012-2019年中國調味品行業市場規模情況

資料來源:智研咨詢整理

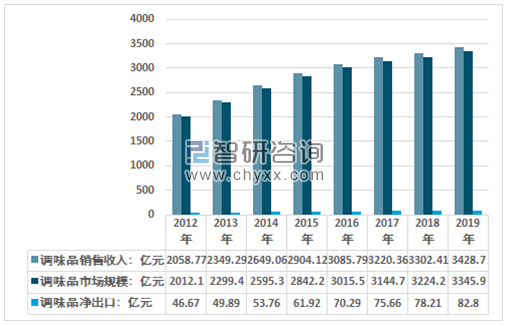

2019年國內調味品行業銷售收入預計將達到3428.7億元,國內調味品在滿足國內市場需求的同時,大量出口到國外市場,2019年國內調味品凈出口約82.8億元,國內調味品行業市場規模約3345.9億元。近幾年我國調味品行業市場規模情況如下圖所示:

2012-2019年中國調味品行業總體發展情況

資料來源:智研咨詢整理

國內的調味品行業想要實現長遠發展,不能僅憑小范圍的地域優勢,必須在不斷完善產品自身的同時,將眼光置于全球化的格局之下,運用“互聯網+”的概念和手段,注重平臺建設的前期投入、運行和后期服務維護等全過程,打造出既具有區域認可度,同時又具有國際競爭力的中國調味品自主品牌。同時,既要傳承優秀的中國傳統飲食文化,又要不斷開拓創新培育提升品牌的核心競爭力,這樣才可以在紛繁復雜的國際市場競爭中立于不敗之地

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢