不銹鋼行業擁有三重壁壘,其他行業企業涉入較為困難。其行業壁壘主要體現在三個方面:

不銹鋼行業三重壁壘

資料來源:智研咨詢整理

(1)政策壁壘:鋼鐵行業目前屬于國家重點調控對象,對產能過剩、技術水平落后環境污染嚴重的項目新建、擴建、改造有嚴格限制,提高了鋼鐵行業進入門檻。

(2)技術壁壘:不銹鋼生產涉及技術環節多、技術工藝復雜,生產、研制高質量高附加值不銹鋼產品不僅需要資金與人員投入,更需要生產經驗的積累。

(3)認證壁壘:不銹鋼棒線材主要應用于裝備制造領域的關鍵部位,終端用戶對產品質量與穩定性等要求高,需要通過對供應商認證的形式確保產品質量的可靠和穩定,新的供應商很難進入。

不銹鋼行業集中度較高,長材生產企業產量較低。國內最大的不銹鋼生產企業是青山集團,2019年青山集團不銹鋼粗鋼產量達到1140萬噸,同比增加22.7%,總產量占國內粗鋼生產總量的29.3%。太鋼不銹不銹鋼產量為416萬噸,北海誠德不銹鋼產量為285萬噸,分居第二、第三,排名前三的企業不銹粗鋼產量共計1841萬噸,行業CR3為59%,較2018年下降2%。高產量的不銹鋼生產企業產品多為板材,產量中板材占比高達90%,長材生產企業產量并不高,主要原因是長材規格多,對產品精細程度要求較高,因而生產周期長,產能低。

2018-2021年中國不銹鋼新增產能投產計劃

不銹鋼廠 | 煉鋼產能(萬噸) | 系列 | 預計投產時間 | 途徑 |

青山青拓 | 90 | 400系 | 2018年7月份已投產 | 普碳鋼置換產能 |

廣青金屬 | 100 | 200/300系 | 2019年2月轉產 | 普碳鋼轉產不銹鋼 |

寶鋼德盛 | 80 | 200/300系 | 2019年已投 | 置換產能 |

山東盛陽金匯 | 70 | 200系 | 原2019年/推遲-2020年 | 普碳鋼置換產能 |

山東鑫海 | 100 | 300系 | 原2020年Q1/推遲-不定 | 置換產能 |

柳鋼集團 | 146 | 200/300系 | 2020年4月份 | 普碳鋼置換產能 |

江蘇德龍 | 135 | 300系或其他 | 2020年12月份 | 普碳鋼置換產能 |

太鋼不銹 | 100 | 300/400系 | 原2020年/推遲 | 2021年普碳鋼置換產能 |

臨沂金海匯 | 50 | 300系 | 原2020年/推遲-不定 | 產能尚未置換 |

山東盛陽金匯 | 50 | 300系 | 原2020年/推遲-不定 | 普碳鋼置換產能 |

內蒙古明拓 | 80 | 400系 | 原2020年/推遲-不定 | 普碳鋼置換產能 |

內蒙古畢氏 | 100 | 300系 | 原2020年/推遲-不定 | 普碳鋼置換產能 |

山東鑫海 | 200 | 300系 | 2021年或以后 | 置換產能 |

寶鋼德盛 | 270 | 300/400系 | 2021年或以后 | 置換產能 |

臨沂鋼鐵投資集團 | 170 | 300/400系 | 2021年或以后 | 置換產能 |

柳鋼中金 | 430 | 200/300系 | 產能計劃中 | 置換產能 |

戴南地區 | 100 | - | 舊產能置換指標 | 置換產能 |

資料來源:Mysteel、智研咨詢整理

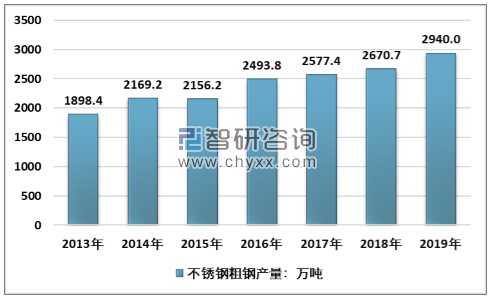

我國不銹鋼產量近些年保持良好的增長趨勢,2013-2019年我國不銹鋼粗鋼產量復合增長率7.56%。2019年,不銹鋼粗鋼產量2940.0萬噸,增長了10.08%。

2013-2019年中國不銹鋼粗鋼產量統計

資料來源:中國特鋼企業協會不銹鋼分會

2019年,國內不銹鋼細分產品生產中,Cr-Ni 鋼(300系)1349.40萬噸,同比增加了67.34萬噸,增長5.25%,所占份額為45.9%,同比降低了2.11個百分點;Cr鋼(400系)550.26萬噸,同比增加3.57萬噸,增長了0.65%,所占份額為18.72%,同比降低了1.75個百分點;Cr-Mn鋼(200系,包括部分不符合國家標準的產品)1022.41萬噸,同比增加了196.55萬噸,增長了23.80%,所占份額為34.78%,同比上升了3.85個百分點;雙相不銹鋼180943噸,同比增長12.62%,所占比例0.62%。

2019年我國不銹鋼細分產量占比格局

資料來源:中國特鋼企業協會不銹鋼分會

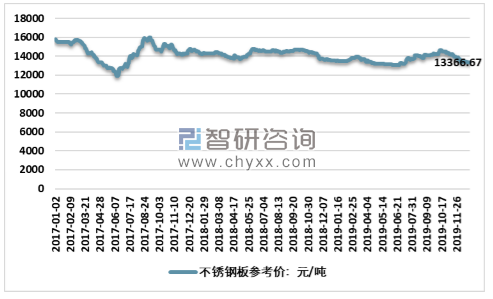

根據智研咨詢發布的《2020-2026年中國不銹鋼行業市場現狀分析及投資前景研究報告》數據顯示:近幾年我國不銹鋼板市場價格維持在14000元/噸浮動,2018年四季度開始,國內不銹鋼板價格出現小幅下滑,截至2019年底,國內不銹鋼板價格在13366.67元/噸左右。

2017-2019年全國不銹鋼板參考價格走勢圖

資料來源:智研咨詢整理

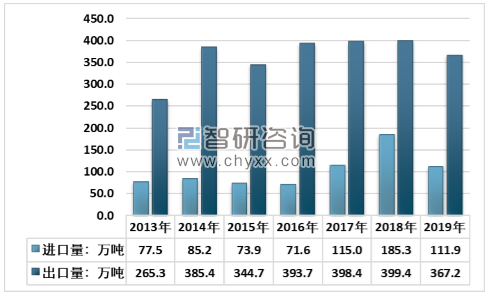

2019年,進口不銹鋼111.88萬噸,同比降低73.42萬噸,降低39.62%; 出口不銹鋼367.23萬噸,同比降低32.17萬噸,降低了8.06%。

2013-2019年中國不銹鋼進出口情況走勢圖

資料來源:ISSF、中國海關、智研咨詢整理

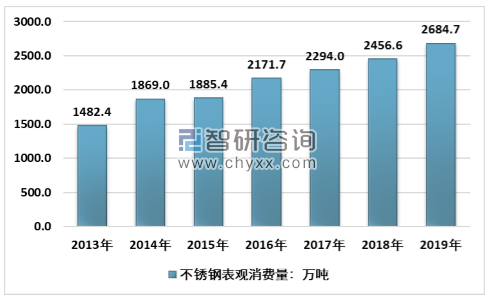

不銹鋼表觀消費量2684.65萬噸,同比增加228.05萬噸,增長9.28%。

2013-2019年中國不銹鋼表觀消費量走勢圖

資料來源:中國海關、智研咨詢整理

2019年不銹鋼廠利潤狀況雖然改善有限,并未削弱鋼廠增產積極性。

與此同時,未來國內仍有大量新增產能。盡管印尼提前禁礦引發了市場對后市供應擔憂,中國原本計劃的 2020年不銹鋼投產高峰可能要延后,2020年300系不銹鋼投產有較大不確定性。但是從長遠來看,未來中國缺鎳礦但并不缺鎳鐵,印尼鎳鐵可能會成為中國不銹鋼生產中的重要鎳原料,中國作為全球最主要的不銹鋼生產和消費國,未來消費市場前景廣闊,新增產能可能只是投產時間上延后,若有足夠的利潤刺激,將來依然可能陸續投產。

當前中國的不銹鋼新增產能的來源以普碳鋼產能置換為主。2018-2019年中國的不銹鋼產能增量較小,但產量仍在持續攀升,預計 2020年中國不銹鋼產能和產量將繼續上升,不過新增產能的具體的產能投產進度取決于企業資金、國家政策、以及行業利潤等。從國內不斷新增的不銹鋼產能計劃來看,鋼廠對于未來不銹鋼需求仍然有較強的信心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國不銹鋼行業市場發展模式及競爭格局預測報告

《2026-2032年中國不銹鋼行業市場發展模式及競爭格局預測報告》共十三章,包含2026-2032年不銹鋼行業投資機會與風險防范,不銹鋼行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國不銹鋼行業市場政策、產業鏈圖譜、供需現狀、競爭格局及發展趨勢分析:新能源、高端裝備等新興應用領域已成為核心增量市場[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)