乳酸菌飲品是含乳飲料中一個重要細分領(lǐng)域,以乳或乳制品為原料,經(jīng)乳酸菌發(fā)酵制得的乳液中,加入水、白砂糖、酸味劑,以及果汁、茶、咖啡、植物提取液等當(dāng)中的一種或幾種調(diào)制而成。根據(jù)其是否經(jīng)過殺菌處理而區(qū)分為殺菌(非活性)型/常溫乳酸菌和未殺菌(活菌)型/低溫乳酸菌。

常溫乳酸菌是另外一種常見乳酸菌飲品,與低溫乳酸菌飲品區(qū)別主要在于乳酸菌在生產(chǎn)過程中熱力殺菌處理階段已被滅活。因此,常溫乳酸菌可以在常溫下貯存和銷售。常溫乳酸菌也可以和果汁、蔬菜汁、谷物等天然元素結(jié)合,不斷推出健康、營養(yǎng)、口感豐富的產(chǎn)品,適應(yīng)不同消費場景。受益于低溫乳酸菌產(chǎn)品建立的消費需求基礎(chǔ),常溫乳酸菌也被視為具有“促消化”、“潤腸道”等功能,是營養(yǎng)、健康的飲品。同時,因無需冷鏈運輸、易于貯藏,常溫乳酸菌的銷售半徑大大擴展,目標市場更為廣闊。

一、乳酸菌飲料行業(yè)發(fā)展規(guī)模分析

據(jù)了解,乳酸菌飲料市場包括三大品類:酸性乳飲料、常溫乳酸菌飲料和低溫乳酸菌飲料。而近年來,常溫乳酸菌飲料在我國發(fā)展迅速。

常溫乳酸菌飲料前十名排行榜

排名 | 名稱 | 熱賣商品 | 包裝/規(guī)格 | 價格 |

1 | 味全乳酸菌 | 混合定制包裝 | 380ml*15瓶 | ¥59.80 |

2 | 燕塘 | 原味常溫酸奶低脂牛奶乳酸菌飲品早餐奶 | 200ml*16盒*2箱 | ¥105.00 |

3 | 味全乳酸菌 | 原味常溫蛋白網(wǎng)紅早餐 | 380ml*15 整箱 | ¥59.90 |

4 | 燕塘 | 原味常溫酸奶牛奶乳酸菌飲品早餐奶 | 200ml*16盒/箱 | ¥57.00 |

5 | 味全乳酸菌 | 草莓味常溫蛋白網(wǎng)紅早餐 | 380ml*15 整箱 | ¥68.50 |

6 | 燕塘 | 原味常溫酸奶低脂牛奶乳酸菌飲品早餐奶 | 250ml*16盒/箱 | ¥67.00 |

7 | 歐亞(Europe-Asia) | 大理風(fēng)情原味酸奶,高原生態(tài)巴氏殺菌清真常溫酸牛奶 | 320g*10瓶 | ¥79.90 |

8 | 味全乳酸菌 | 原味常溫蛋白網(wǎng)紅早餐 | 380ml*15 整箱 | ¥34.90 |

9 | 完達山 | 佐餐佳品原味酸奶酸牛奶飲品飲料常溫包郵早餐奶 | 428g*12盒 | ¥178.00 |

10 | 味全乳酸菌 | 草莓味常溫蛋白網(wǎng)紅早餐 | 380ml*15 | ¥59.90 |

數(shù)據(jù)來源:公開資料整理

我國乳酸菌飲品起步于20世紀80年代,是含乳飲料中發(fā)展最快的品種之一。目前,從消費趨勢看,常溫乳酸菌飲品進入發(fā)展的黃金時期,近年維持較高的增長態(tài)勢,是乳品企業(yè)搶奪市場的關(guān)鍵。智研咨詢發(fā)布的《2020-2026年中國乳制品純牛奶電商行業(yè)市場競爭態(tài)勢及投資戰(zhàn)略咨詢研究報告》顯示:2014-2018年,國內(nèi)常溫乳酸菌飲品市場規(guī)模從57.0億元增長至137.7億元,復(fù)合增長率為24.7%。2019年中國大陸乳酸菌行業(yè)市場規(guī)模達364.8億元。

2014-2019年中國常溫乳酸菌飲品市場規(guī)模走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

從當(dāng)前各品牌的市場定位來看,常溫乳酸菌飲料基本定位中檔市場,雖說隨著競爭加劇,各品牌都在加大促銷力度,致使產(chǎn)品的終端零售價格下降,但是各企業(yè)最初制定的市場定位方案沒有改變。低溫乳酸菌飲料市場定位在各品牌之間卻有所差別,養(yǎng)樂多定位高檔市場,而其它品牌則定位中檔市場。根據(jù)主要乳酸菌飲料品牌的京東官方旗艦店的價格顯示,截至2019年9月,我國國內(nèi)乳酸菌飲料價格水平在40-100元的區(qū)間內(nèi)。

主要品牌乳酸菌飲料價格情況

品牌 | 產(chǎn)品名稱 | 價格 | 規(guī)格 |

伊利 | 暢意100% | 42.8 | 100ml*30 |

蒙牛 | GO暢乳酸菌飲料 | 79.9 | 100m*5瓶*8排 |

均瑤 | 味動力(原味) | 98 | 308ml*15瓶 |

數(shù)據(jù)來源:公開資料整理

國內(nèi)常溫乳酸菌飲品市場格局并未完全形成,為充分競爭行業(yè),具有完全的市場化程度,更多品牌主要集中在區(qū)域市場競爭。常溫乳酸菌飲品市場仍處于高速發(fā)展培育階段,在行業(yè)井噴之后,隨著行業(yè)進一步規(guī)范,產(chǎn)品品牌和優(yōu)質(zhì)單品價值將凸顯。同其他飲料類別一樣,常溫乳酸菌飲品行業(yè)競爭也將向集中化的方向演化,已經(jīng)建立品牌壁壘的龍頭企業(yè)具有進一步擴大市場占有率的趨勢。

數(shù)據(jù)顯示,當(dāng)前常溫乳酸菌飲料市場上有100多個品牌,市場占有率位居前三名的品牌分別是伊利、均瑤和好彩頭,這三個品牌的市場份額合計達到46.3%,伊利的RSOM指數(shù)(相對市場份額指數(shù))僅為1.0,其市場領(lǐng)先地位并不穩(wěn)固,為此,當(dāng)前該產(chǎn)品市場的競爭強度中等,屬于分散型競爭結(jié)構(gòu),這意味著市場尚未走向壟斷,各品牌均有機會;第一名品牌的領(lǐng)先優(yōu)勢不明顯,位居第二名、第三名的品牌尚有趕超機會。

國內(nèi)主要常溫乳酸菌企業(yè)

品牌 | 產(chǎn)品名稱 |

伊利 | 每益淺耕、暢意乳酸菌 |

蒙牛 | 優(yōu)益C |

均瑤 | 味動力乳酸菌 |

好彩頭 | 小樣乳酸菌 |

光明 | 每日千億 |

君樂寶 | 君暢 |

數(shù)據(jù)來源:公開資料整理

隨著乳酸菌飲料市場的發(fā)展,常溫乳酸菌企業(yè)加速從一二線城市向三四線城市進發(fā),渠道下沉加速。目前,全國一二線城市基本進入成熟期,而三線城市及縣鎮(zhèn)市場也進入快速發(fā)展階段。

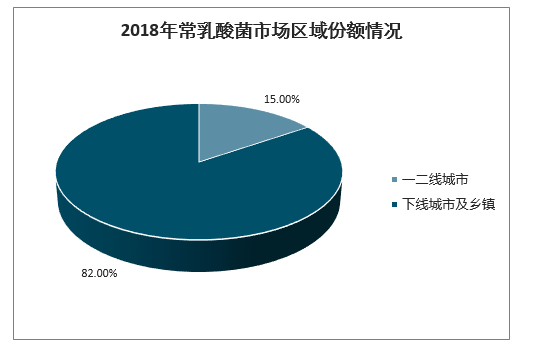

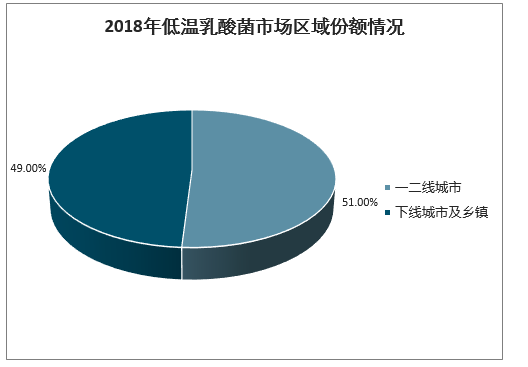

2018年我國常溫乳酸菌飲料的重點市場是在下線城市及鄉(xiāng)鎮(zhèn),這些地方貢獻了85%的銷售額,而低溫乳酸菌飲料的重點市場是在上線城市,一二線城市場的銷售額占比達到51%,由此可見這兩類產(chǎn)品各有它們的主要消費市場,基本上沒有交叉,所以較少會發(fā)生直接競爭沖突。

2018年常乳酸菌市場區(qū)域份額情況

數(shù)據(jù)來源:公開資料整理

2018年低溫乳酸菌市場區(qū)域份額情況

數(shù)據(jù)來源:公開資料整理

相對于低溫乳酸菌飲品市場,我國常溫乳酸菌飲品市場于近五年崛起。低溫乳酸菌飲品受到冷鏈運輸和貯藏的制約對渠道要求相對較為苛刻,而常溫乳酸菌飲品渠道要求較低,鋪貨速度和市場滲透率高于低溫乳酸菌飲品,因而有利于促進行業(yè)品牌的豐富性和產(chǎn)品的多樣性。

目前,常溫乳酸菌飲品市場格局并未完全形成,為充分競爭行業(yè),具有完全的市場化程度,更多品牌主要集中在區(qū)域市場競爭。常溫乳酸菌飲品市場仍處于高速發(fā)展培育階段,在行業(yè)井噴之后,隨著行業(yè)進一步規(guī)范,產(chǎn)品品牌和優(yōu)質(zhì)單品價值將凸顯。同其他飲料類別一樣,常溫乳酸菌飲品行業(yè)競爭也將向集中化的方向演化,已經(jīng)建立品牌壁壘的龍頭企業(yè)具有進一步擴大市場占有率的趨勢。

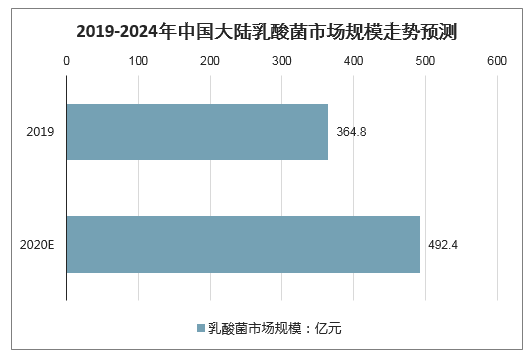

2015-2019年五年間,我國乳酸菌飲品市場復(fù)合增長率為11.2%,2019年中國大陸乳酸菌行業(yè)市場規(guī)模達364.8億元。未來中國大陸乳酸菌市場將持續(xù)穩(wěn)定發(fā)展,有望在2024年達到492.4億的規(guī)模。

2019-2024年中國大陸乳酸菌市場規(guī)模走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

從消費趨勢看,常溫乳酸菌飲品已進入發(fā)展的黃金時期,近年維持較高的增長態(tài)勢,是乳品企業(yè)搶奪市場的關(guān)鍵。2015-2019年五年間,國內(nèi)常溫乳酸菌飲品市場規(guī)模從77.2億元增長至148.8億元,復(fù)合增長率為17.8%。未來5年內(nèi),隨著宏觀經(jīng)濟增長趨緩、常溫乳酸菌飲品市場逐步飽和,常溫乳酸菌飲品市場增速將有所放緩,預(yù)計至2024年,國內(nèi)常溫乳酸菌飲品市場有望達211.9億元。

2020-2024年中國常溫乳酸菌飲品市場規(guī)模走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

二、全球乳酸菌飲料行業(yè)的三大趨勢

消費者對環(huán)境和自身健康的認識是決定2020年飲料行業(yè)未來的兩個重要因素。乳酸菌飲料公司現(xiàn)在必須跟上這一趨勢的轉(zhuǎn)變,創(chuàng)新產(chǎn)品,不僅以乳酸菌的選擇為重點,而且要與健康發(fā)展趨勢保持一致。

乳酸菌飲料趨勢之一——功能性

乳酸菌飲料行業(yè)首先應(yīng)具備功能性好處,從腸道健康到免疫系統(tǒng)健康,消費者現(xiàn)在從乳酸菌飲料中尋找更多的東西,而不僅僅是水合作用。味動力(werdery)乳酸菌飲料品牌也順應(yīng)了這一趨勢,因嗜熱鏈球菌、保加利亞乳桿菌、干酪乳桿菌三種丹麥進口菌種組合締結(jié)了腸道和免疫功能,使其成為最受消費者歡迎的乳酸菌飲料品牌之一。

乳酸菌飲料趨勢之二——發(fā)酵

發(fā)酵的乳酸菌飲料含有豐富的益生菌,具有大量的益處,可用于治療消化問題和增強免疫力。味動力(werdery)是一種“雙發(fā)酵”乳酸菌飲料,經(jīng)“益生菌+果汁”雙發(fā)酵的味動力(werdery)乳酸菌飲料,能去除水果本身含有的生澀味,并產(chǎn)生大量的酸鮮甜味物質(zhì),帶來醇厚芬芳的口感和天然的酸甜味道。

乳酸菌飲料趨勢之三——個性化

越來越多的品牌需要迎合消費者日益復(fù)雜的需求,通過“按需飲用”為消費者創(chuàng)造個性體驗,所以乳酸菌飲料品牌需要通過創(chuàng)新來提升自己的競爭力。作為乳酸菌飲料的代表品牌,味動力(werdery)以添加益生元作為回應(yīng)。益生元是一種膳食補充劑,可以促進人體自身有益菌的生長和活性,幫助調(diào)節(jié)腸道功能。

綜上所述,注重健康的消費者是乳酸菌飲料的主要目標之一,許多品牌都希望利用這一顯著的健康生活趨勢。味動力(werdery)作為一種擁有健康益處的乳酸菌飲料,市場份額不斷增長,就是最好的證明。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國乳酸菌飲品行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)趨勢研判報告

《2025-2031年中國乳酸菌飲品行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)趨勢研判報告 》共十一章,包含2025-2031年中國乳酸菌飲品行業(yè)發(fā)展策略及投資機會透視,乳酸菌飲品企業(yè)投資戰(zhàn)略與客戶策略分析,中國乳酸菌飲品行業(yè)價值評估及投資建等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢