一、醫藥行業市場規模分析

改革開放以來,隨著人民生活水平的提高和對醫療保健需求的不斷增長,醫藥工業一直保持著較快的發展速度,1978年至2000年,醫藥工業產值年均遞增16.6%,成為國民經濟中發展最快的行業之一。我國現有醫藥工業企業3613家,可以生產化學原料藥近1500種,總產量43萬噸,位居世界第二。醫藥行業與人民群眾的日常生活息息相關,是為人民防病治病、康復保健、提高民族素質的特殊產業。

我國現已成為全球化學原料藥的生產和出口大國,也是全球最大的化學藥制劑生產國。但是,醫藥行業屬于技術密集型產業,我國醫藥產業起步晚、基礎差,整體技術水平與國際成熟市場有較大差距。

中國是全球第二大醫藥市場,中國已有的藥品批準文號總數中95%以上為仿制藥,仿制藥仍是國內醫藥消費市場的主體,但主體仿制藥行業競爭力不高。

醫藥是一個長期跑贏并大概率會繼續多年跑贏GDP的行業。理由如下:

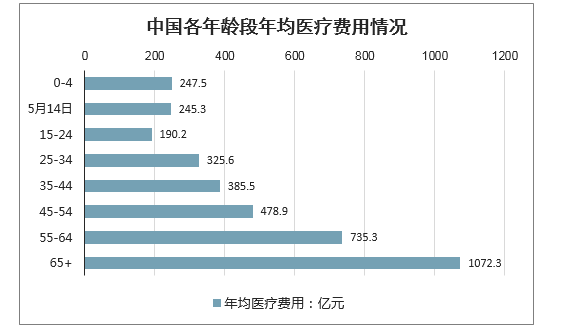

1)從行業發展的角度,人口老齡化和人均壽命提高帶來醫療衛生的剛性需求提高,生活水平提高則帶來更多的彈性需求,而需求是行業發展的根本驅動力;

中國各年齡段年均醫療費用情況

數據來源:公開資料整理

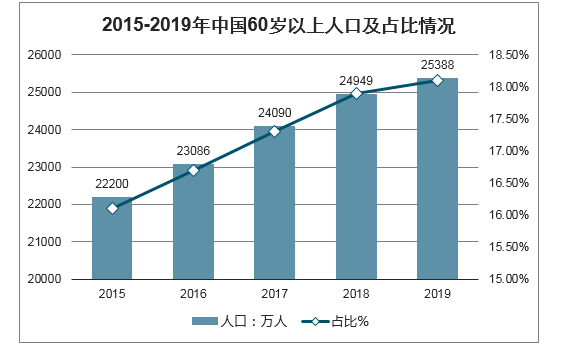

老年人癌癥等疾病發病率較高,未來伴隨老齡化人口的增加,對癌癥的治療藥物的需求將會持續增加。2019年全國60周歲及以上25388萬人,占常住人口的比重為18.1%。預測2050年我國60歲及以上老年人口4.83億人。我國人口老齡化進程的加快,將帶來衛生總費用的增加,進一步拉動醫藥需求。

2015-2019年中國60歲以上人口及占比情況

數據來源:公開資料整理

2)從橫向對比的角度,改革開放以來,中國的醫療衛生支出/GDP持續提高,但也只是從3.5%到6.4%,而發達國家目前普遍在9%以上或者更高。

當然,長期跑贏GDP的是“5.8萬億的醫療衛生總支出”,并不能說制藥、器械等領域就一定會長期跑贏GDP。

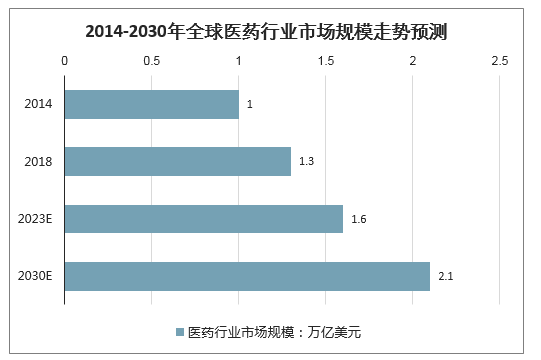

智研咨詢發布的《2020-2026年中國醫藥品行業發展戰略規劃及未來前景展望報告》顯示:在老齡化,社會醫療衛生支出和研發投入等因素的共同影響下,全球醫藥市場在過去保持著穩定增長,全球醫藥市場規模由2014年的1.0萬億美元增長至2018年的1.3萬億美元。全球醫藥市場規模將會于2023年達到1.6萬億美元,于2030年進一步攀升至2.1萬億美元。

2014-2030年全球醫藥行業市場規模走勢預測

數據來源:公開資料整理

醫藥行業對于保護和增進人民健康、提高生活質量,為計劃生育、救災防疫、軍需戰備以及促進經濟發展和社會進步均具有十分重要的作用。我國醫藥行業主要門類包括:化學原料藥及制劑、中藥材、中藥飲片、中成藥、抗生素、生物制品、生化藥品、放射性藥品、醫療器械、衛生材料、制藥機械、藥用包裝材料及醫藥商業。

在市場驅動力的高速增長下,我國醫藥市場在過去幾年保持著超過全球醫藥市場的增速增長。2014年,我國醫藥市場規模達到1.1萬億元,并在接下來4年以8.1%的年化增長率增長至2018年的1.5萬億元。預計我國醫藥市場將會繼續保持此等增長速度,于2023年達到2.1萬億元。

2014-2023年中國醫藥市場規模走勢預測

數據來源:公開資料整理

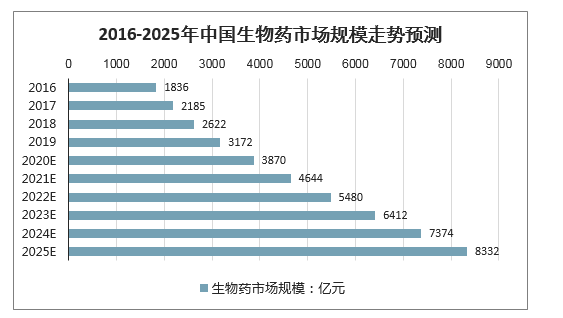

在技術進步、產業結構調整和支付能力增加的驅動下,我國生物藥市場規模的增速遠快于我國整體醫藥市場與其他細分市場。2016年到2019年,我國生物藥市場規模從1836億元增加到3172億元,復合增長率20.0%。預計2025年,我國生物藥市場規模將達到8332億元。

2016-2025年中國生物藥市場規模走勢預測

數據來源:公開資料整理

二、醫藥行業最優投資斱向

1、醫療消費兼具必需消費品&消費升級的雙重屬性,自費醫療消費品為醫藥股投資的首選斱向。優選標的:長春高新、 我武生物

2、醫療服務繼續享受老年化群體和消費升級趨勢,在A股市場配置價值和龍頭地位繼續受到追捧。優選標的:愛爾眼科 、通策醫療

3、醫院付費也丌受醫保影響,丏醫院一直就具有控制成本的傾向,國產替代背景下優秀器械公司具有良好前景。優選標 的:邁瑞醫療、樂普醫療、凱普生物

4、醫保控費背景下,選擇具備跟醫保議價能力的藥品,創新藥是醫保資金騰籠換鳥的支持斱向,轉型創新是丌二選擇。 優選標的:科倫藥業、麗珠集團

5、CXO產業鏈標的作為創新藥服務的賣水人,持續受益于中國藥審改革迚程和藥企轉型創新的研發投入。優選標的:泰 格醫藥、凱萊英

6、具有高端精細制造屬性的原料藥龍頭,在產業鏈的景氣度和話語權提升。優選標的:普洛藥業

三、2020中國醫藥行業的十大發展趨勢預測

1、帶量采購擴圍倒逼藥企創新,產業面臨大洗牌

繼帶量采購擴圍政策推進后,2018年12月29日,第二批國家組織藥品集中采購和使用工作正式開展。按照集中采購工作安排,2020年1月17日將在上海招標產生擬中選結果,全國各地患者將于4月份用上第二批集中帶量采購中選藥品。

帶量采購逐漸成常態,藥價虛高水分被擠出后將惠及患者。而對于藥企而言,面對這種市場新環境,將不得不在提質降價上做文章,加強創新研發。同時中標藥企有了銷量的保證,在營銷上的投入上將減少,或刺激企業投身創新藥研發。總的來看,創新是未來醫藥行業發展的關鍵詞,整個產業都將面臨大洗牌。

目前,國內藥企正加大研發投入,企業研發費用占營業收入的占比不斷提高。例如,國內醫藥龍頭企業恒瑞,其2019年第三季度的研發費用達14.15億元,同比增長90.96%。

2、DRGs新政影響未來格局,2020年模擬運行

2019年10月16日,國家醫療保障局正式發布《關于印發疾病診斷相關分組(DRG)付費國家試點技術規范和分組方案的通知》,其中包含了兩份重要標準,分別為《國家醫療保障DRG分組與付費技術規范》和《國家醫療保障DRG(CHS-DRG)分組方案》。

其中,《技術規范》的出臺意味著全國DRG付費試點將具有統一的技術規范和指導標準;《分組方案》的出臺則意味著各個試點城市在落實過程中需按照《分組方案》所給的統一分組操作指南,再結合地方實際情況,從而制定本地的細分DRG分組(DRGs)。

根據國家DRGs試點工作的推進邏輯,2020年模擬運行、后年開始實際付費。總的來看,隨著DRGs新政的推進,未來醫藥市場格局將受影響,而留給藥企適應市場新環境的時間已經不多了。

3、本土創新藥企業蓄勢待發,2020將迎來重磅產品上市潮

預計,2020年國內創新藥領域的投融資仍會較2019年增長,預計2020年全年投融資將在200-210億人民幣。總的來看,創新藥領域回歸了常規的發展路徑,已經成為一個穩定運轉的細分領域。

本土創新藥企業蓄勢待發,將于2020年迎來重磅產品上市潮。業內指出,從優先審評名單中梳理出的或將于2020年上市的十款國產創新藥來看,均為是小分子藥,國產大分子創新藥則在PD-1單抗悉數完成NDA之后沒多大動靜。

4、跨國藥企在中國高速增長,發展勢頭強勁

在中國醫藥新政影響下,跨國藥企正在加速作出戰略應對。業內認為,成本壓力、推廣能力要求提高、營銷效率等已經成為在華跨國藥企目前面臨的挑戰,但同時也蘊藏著潛在的商機。

目前,跨國藥企在中國市場依然保持著高速增長的態勢。除了加快把自己的創新藥引入國內以外,阿斯利康、百時美施貴寶等跨國藥企通過降價參與帶量采購,還有跨國藥企加速進入醫保準入談判,新版醫保目錄中標的52種新增西藥中,有41款均來源于諾華、輝瑞等跨國醫藥巨頭,占比近八成。

此外,葛蘭素史克、德國勃林格殷格翰、阿斯利康等跨國藥企正瞄準中國基層市場,將其視為未來拓展的重要市場。總的來看,跨國藥企的發展勢頭依然強勁,或與本土藥企展開新的較量。

5、產業資本全面進入醫藥創新領域

從2014 年開始,我國醫藥研發領域融資額快速增加,進入 2018 年更是有大幅提升。業內認為,2020年,產業資本將全面進入醫藥創新領域,倒逼更多的傳統型藥企加大醫藥創新領域的布局。

2019年9月份舉辦的第三屆中國醫藥創新與投資大會上,麥肯錫全球醫藥醫療業務負責人Martin Dewhurst表示,風險投資對于生物醫藥創新的支持力度是堅定不移。預測今后10-15年,很多中國的藥企可能會躋身財富500強,或出現16家“獨角獸”。

6、2020年中藥產業將迎來發展的拐點

當前,隨著老齡化加劇、慢性病呈現快速增長態勢,中藥產業正向高質量發展方向前進,新的重要機遇期已經到來。業內認為,2020年中藥產業將迎來發展的拐點。

一方面,中藥行業面臨更高的現代化發展要求。以中藥配方顆粒為例,在制備過程中,配方顆粒生產標準化、監管全面化,產品質量穩定,是中藥現代化發展趨勢。配方顆粒企業需要按照標準嚴格生產,同時保持產品質量的穩定。

另一方面,近年來,隨著中藥飲片和中藥配方顆粒的技術不斷成熟,以及系列利好政策支持下,具有很好的成長機會。

7、MAH整合資源配置,推動產業升級

MAH制度將上市許可與生產許可分離,允許藥品上市許可證明文件的持有人自行生產藥品或委托其他企業生產藥品。目前,我國開展MAH制度試點已近4年,在鼓勵新藥創制、優化資源配置、促進產業升級等方面取得積極成效。

業內表示,MAH制度試點大大激活了企業的創新活力,同時將有利于整合資源配置,推動產業進一步升級,并給具有強大生產制造和質量控制能力的藥企帶來諸多市場機會。

8、穿透式財務核查,2020或再遭合規挑戰

藥企的“財務問題”始終是監管關注的重點區域,上市藥企財務事件頻發的背后,表明了行業普遍存在的財務數據注水、虛增藥價收入等問題。

2019年6月份,我國開展2019年醫藥行業會計信息質量檢查工作,對77家藥企進行穿透式財務核查,核查內容包括費用的真實性、成本的真實性、收入的真實性等。業內認為,“穿透式”查賬反映了藥企的合規體系再次遭遇挑戰,預計2020年會更加困難。在此背景下,藥企營銷應不斷升級改造,也需要轉型布局。

9、醫藥O2O變局,2020洗牌加劇

醫藥O2O屬于一個低頻但剛需的行業,解決了醫藥行業原有B2C模式的三個痛點:時效性痛點、監管的痛點和企業內部渠道沖突的痛點。目前,醫藥O2O蘊藏著巨大的市場。業內認為,隨著藥店新商業的崛起,未來藥店零售市場格局也將發生改變,藥店、藥品供應都將重構,醫藥O2O有望助力藥店拿下6000億市場。這也將吸引更多的企業積極探索。

與此同時,醫藥O2O市場也面臨變局。據了解,很多平臺因未能將自身轉變為一個服務商的角色,紛紛倒下。另外,醫藥O2O發展的另一個重要問題是,送藥屬于低頻次消費且送藥時間較長。業內認為,2020年醫藥O2O洗牌將加劇,跳出醫藥O2O單純送藥模式,打造完整閉合的產業鏈或成為重要的發展方向。

10、科創板發展逐步成熟,進入平穩發展狀態

國內市場已經成為準備上市企業的良好選擇。業內認為,港股和科創板在上市方面各有自身的優勢,2020年預計企業仍會根據自己的需求進行選擇。而科創板作為2019年的熱門板塊,在起初的上市熱潮結束之后,也將會在2020年逐步進入平穩發展的狀態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢