模擬芯片主要包括電源管理芯片和信號鏈芯片。其中,電源管理芯片是在電子 設備系統中擔負起對電能的變換、分配、檢測及其他電能管理的職責的芯片, 主要分為 AC-DC 交直流轉換、DC-DC 直流和直流電壓轉換(適用于大壓差)、電壓調節器(適用于小壓差)、交流與直流穩壓電源。電源管理芯片在不同產 品應用中發揮不同的電壓、電流管理功能,需要針對不同下游應用采用不同的 電路設計。當前,電源管理正往高速、高增益、高可靠性方向發展,發展電源 管理芯片是提高整機技能的重要方式。信號鏈芯片則是一個系統中信號從輸入 到輸出的路徑中使用的芯片,包括信號的采集、放大、傳輸、處理等功能。

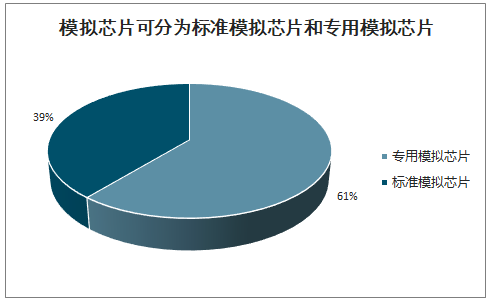

模擬 IC 分為通用型模擬 IC(39%)和專用型模擬 IC 或 ASSP(61%)。 模擬 IC 可以分為通用性模擬 IC(或標準型模擬 IC)和專用型模擬 IC(包括模 數混合芯片)。通用性模擬 IC 是通用產品,專用性模擬 IC 是為特定 應用場景設計。

模擬芯片可分為標準模擬芯片和專用模擬芯片

數據來源:公開資料整理

一、模擬芯片行業優勢

模擬芯片中因電子系統基本均需供電,因此電源管理芯片為主體,占模擬芯片 市場比例約為 53%,電源管理用途廣泛成熟,技術迭代較慢,壁壘相對較低, 因此國內布局廣泛,布局企業包括圣邦股份、矽力杰、韋爾股份、富滿電子、 中穎電子、全志科技、瑞芯微等;信號鏈芯片市場占比約為 47%,國內布局企 業主要包括圣邦股份、華為海思等。

模擬芯片市場分布

數據來源:公開資料整理

模擬芯片種類繁雜,需要高知識產權制造工藝支撐。模擬芯片使用的下游領域 廣泛、需求分散,可以應用于消費電子、汽車電子、工控醫療等;而數字芯片 下游需求主要集中在服務器與消費電子上。模擬芯片由于下游需求范圍廣,需 要根據下游不同領域進行定制設計,且定制芯片功效發揮與芯片制造工藝相結 合。國內大部分芯片廠商需要根據晶圓制造工廠標準工藝進行芯片生產,目前 僅有少數國內廠商擁有成熟自主模擬 IC 制造工藝。

模擬芯片產品使用周期較長,價格相對較低。模擬芯片使用時間通常在 10 年 以上,尋求高可靠性與低失真低功耗,而由于使用周期長,因此產品價格也較 低,而數字芯片需滿足下游不斷變化的需求,生命周期僅有 1-2 年,平均成本 高,因此價格處于高位。

模擬芯片的制程要求低,可采用工具有限。模擬芯片使用的制程相對數字芯片 較落后,主要采用 0.18um/0.13um。在工藝方面,模擬芯片采用 BCD 工藝, 主要用于高電壓或大電流下驅動元器件,在高壓下易實現低失真和高信噪比的 效果;數字芯片采用 CMOS 工藝追逐高端制程,產品強調運算速度與成本優 化,用于 5V 以下的低壓環境,并在持續朝低壓方向發展。工具使用上,數字 芯片設計核心在于邏輯設計,可以通過軟件模擬調試,EDA 工具豐富;而模擬 芯片設計核心在于電路設計,需要根據實際參數調整,可以借助的 EDA 工具 有限,遠不及數字芯片。

模擬芯片設計工藝依賴人工經驗積累、研發周期長。由于模擬芯片使用周期長, 客戶對產品性能要求十分嚴格,產品技術需要長年累月的經驗積累;且模擬芯 片相較數字芯片與元器件結合更加緊密,需要考慮元器件布局的對稱結構和元器件參數匹配形式,需要設計人員充分熟悉了解元器件特性、擁有成熟的拓撲 結構設計與布線能力,模擬芯片的設計十分依賴工作人員日積月累的經驗。此 外,數字芯片設計通常為大型團隊作戰,研發周期較短;而模擬芯片一般為小 團隊作戰,研發周期較長。

模擬集成電路與數字集成電路的比較

芯片 | 模擬集成電路 | 數字集成電路 |

芯片功能 | 處理模擬信號 | 進行邏輯運算 |

芯片種類 | 種類繁雜,包括模數轉換芯片 ADC、放大器芯片、電源管理芯片、PLL 等 | CPU、內存芯片、DSP 芯片 |

工藝制程 | 不要求先進工藝,主要采用0.18um/0.13um | 遵循摩爾定律,現階段以 14nm/12nm |

設計流程 | 電路設計——仿真——版圖設計——后 仿真——流片 | 數字前端——驗證——綜合——DFT——數字后端——后仿/Signoff——流片 |

設計難點 | 非理想效應過多,需要扎實的基礎知識和豐富經驗。 | 芯片規模大,工具運行時間長,工藝要求復雜,需要多團隊共同協作。 |

工作內容 | 模擬設計:功能電路搭建和仿真。模擬版圖:根據電路定制滿足工藝要求的版圖。 | 數字前端:從功能要求到 RTL 的實現和驗證。數字后端:利用工具實現自動布局布線。 |

所需技能 | 模擬設計:熟悉模擬集成電路原理,擁有半導體物理及制造工藝知識;模擬版圖:熟悉 layout 基礎知識,了解不同工藝節點的設計規定和電路原理。 | 數字前端:了解通信協議或硬件架構,熟悉 verilog 語言和前端設計流程,了解FPGA 或 ASIC 平臺仿真和調試。數字后端:熟悉后端流程,時序分析,和工藝器件基礎。 |

設計工具 | 模擬設計:Cadence 仿真平臺;模擬版圖:Virtuoso | 數字前端:VCS DC;數字后端:Innovus/ICC2 |

數據來源:公開資料整理

二、模擬芯片行業市場規模

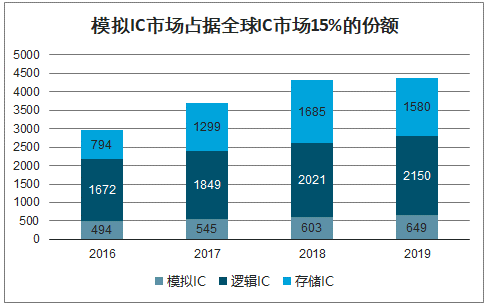

智研咨詢發布的《2020-2026年中國模擬芯片行業市場經營風險及投資前景分析報告》數據顯示:2018 年全球半導體市場規模達到 4688 億美元,同比增長 13.7%。其中, 模擬芯片、微處理器、邏輯芯片和存儲器市場規模分別為 588 億美元(+10.7%)、 672 億美元(+5.2%)、1093 億美元(+6.9%)和 1580 億美元(+27.4%)。 2019 年因行業景氣度下行,市場規模為 4121 億美元,下滑約 12%。模擬芯 片占據全球半導體市場的份額為 13%,占據集成電路市場的份額為 15%。

全球半導體市場規模

數據來源:公開資料整理

模擬芯片因其長使用周期的特性,市場增速表現與數字芯片不一致。市場規模 呈現穩步擴張的態勢,2016-2019 年同比增速分別為 5%、10%、10%、8%, 相比數字芯片增速波動較小。而從出貨量上看,模擬芯片出貨穩居市場前列, 2018 年出貨 1774 億個,同比去年增長 15%。單個均價為 0.34 美元/個,相較 邏輯芯片的 2.01 美元/個與存儲芯片的 3.87 美元/個,價格較為低廉。

模擬 IC 市場占據全球 IC 市場 15%的份額

數據來源:公開資料整理

模擬 IC 出貨量居市場前列

數據來源:公開資料整理

模擬芯片市場的集中度相較于數字芯片較低,但整體仍呈現寡頭壟斷態勢。2018 年全球前 10 大模擬芯片廠商銷售額達到 361 億美 元,同比增長 9.4%,占到模擬 IC 行業產值的 61%。德州儀器、亞德諾、英飛 凌分別以 108、55、38 億美元位列前三,德州儀器占據模擬 IC 行業的行業龍 頭地位,全球市占率達 18%。

2018 年全球前十大模擬 IC 公司

排名 | 公司 | 公司英文名 | 2018 收入(百萬美元) | 2018 增(%) | 市占率(%) |

1 | 德州儀器 | Texas Instruments | 10801 | 9 | 18 |

2 | 亞德諾 | Analog Devices | 5505 | 7 | 9 |

3 | 英飛凌 | Infineon | 3810 | 14 | 6 |

4 | 思佳訊 | Skyworks Solutions | 3686 | -1 | 6 |

5 | 意法半導體 | ST | 3208 | 26 | 5 |

6 | 恩智浦 | NXP | 2645 | 10 | 4 |

7 | 美信 | Maxim | 2125 | 5 | 4 |

8 | 安森美半導體 | ON Semi | 1990 | 11 | 3 |

9 | 微芯科技 | Microchip | 1389 | 22 | 2 |

10 | 瑞薩電子 | Renesas | 900 | -2 | 1 |

數據來源:公開資料整理

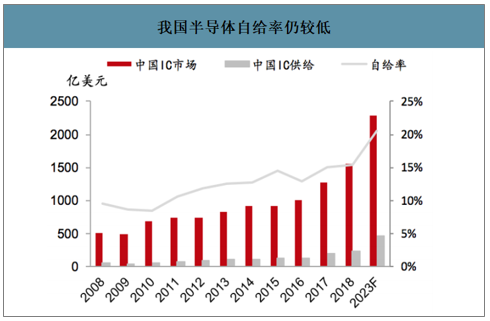

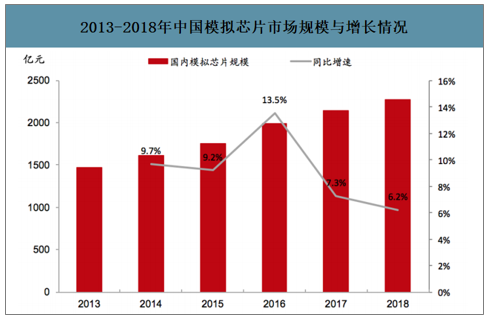

中國 IC 整體供不應求,模擬芯片供應商仍以國外企業為主。中國目前是全球 最大的電子產品生產及消費市場,從 2013 年到 2018 年僅中國半導體集成電路市場規模就從 820 億美元擴大至 1550 億美元,年均 復合增長率約為 13.58%。僅半導體集成電路產品的 進口額從 2015 年起已連續四年位列所有進口商品中的第一位,不斷擴大的中 國半導體市場依賴進口,中國半導體產業自給率較低。2018 年我國半導體自給率僅為 15%。

中國占全球半導體消費市場的絕大部分

數據來源:公開資料整理

我國半導體自給率仍較低

數據來源:公開資料整理

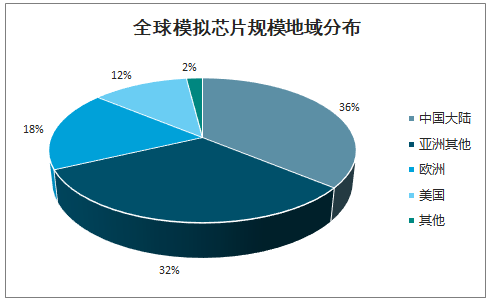

模擬芯片領域,隨著整機出口市場回暖,我國模擬 IC 市場呈現增長態勢,在 全球占有較高市場份額。全球模擬芯片市場規模地域分布上,中國大陸占據 36% 的比例,亞洲其他國家占據 32%的比例。2018 年我國模擬芯片市場規模 2273 億元,同比去年增長 6.2%。國內模擬芯片同樣主要采自德州儀器、恩智浦、 英飛凌、思佳訊、意法半導體等模擬芯片大廠。

全球模擬芯片規模地域分布

數據來源:公開資料整理

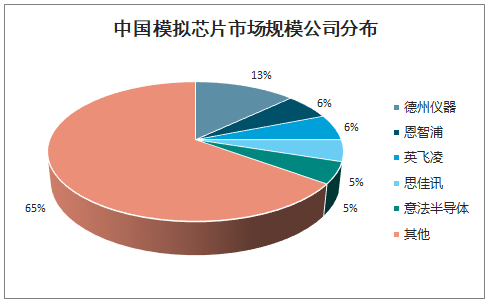

中國模擬芯片市場規模公司分布

數據來源:公開資料整理

2013-2018 年中國模擬芯片市場規模與增長情況

數據來源:公開資料整理

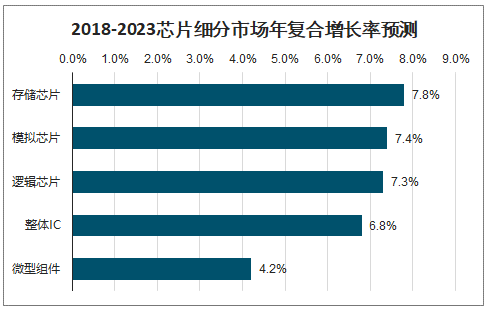

模擬 IC 有望在未來五年內,在主要集成電路細分市場中 增長最為強勁,年復合增長率達到 7.4%,超過 IC 整體市場復合增長率 6.8%。 預計到 2023 年,全球模擬芯片市場規模可超 800 億美元。其增長的主要推動 力來自電源管理 IC、專用模擬芯片和信號轉換器組件的強勁銷售,受下游不斷 增長的通信、工控、汽車電子等需求驅動。

2018-2023芯片細分市場年復合增長率預測

數據來源:公開資料整理

三、模擬IC下游應用

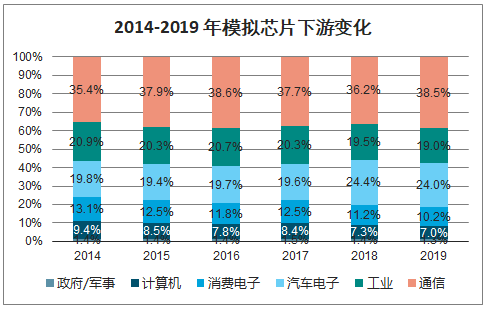

模擬 IC 的下游應用涵蓋 B 端與 C 端,主要應用在網絡通信、消費電子、汽車 電子、工業控制、計算機等領域。網絡通信是模擬 IC 應用需求最廣的領域,2019 年預計需求占比為 38.5%;應用需求在其后的依 次為汽車電子、工業控制、消費電子、計算機、政府軍事,比例分別為 24.0%、 19.0%、10.2%、7.0%、1.3%。

2014-2019 年模擬芯片下游變化

數據來源:公開資料整理

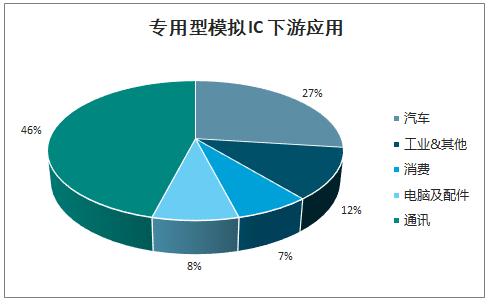

專用型模擬 IC(ASSP)占模擬 IC 市場的 61%,市場約 327 億美元。 ASSP 市場可以按最終應用進一步細分為以下細分部分:消費者、計算、通信 (基站和手機)、汽車和工業/其他。其中通信應用占比最高,接近一半。

專用型模擬 IC 下游應用

數據來源:公開資料整理

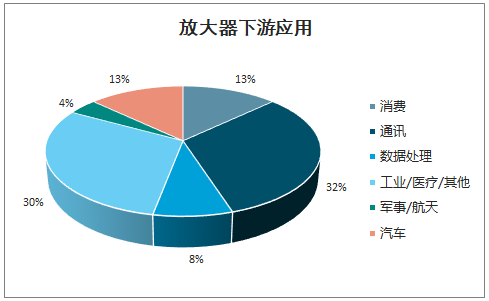

放大器占據標準模擬市場的 16%,市場約 36 億美元。TI 在放大器領域擁 有最高的市場份額,其次是 ADI。下游應用來看通信、工業/醫療占比較高。

放大器下游應用

數據來源:公開資料整理

通信、汽車、服務器等將驅動模擬 IC 行業不斷成長。(1)基站端,從 4G 到 5G,模擬 IC(除射頻)外,ASP 將從 4G 的 50 美金左右增長到 5G 的 100 美金左右。(2)手機快充以及如 TWS 等可穿戴和物聯網產品,都將帶來模擬 IC 用量的增長。(3)模擬 IC 目前每輛汽車的價值量高達 200 美金,隨著汽車 電動化和電子化的趨勢,未來 ASP 將持續提升。(4)云計算,人工智能的爆發 也是未來模擬芯片行業的重要增長點,以處理數據用的服務器為例,單個服務 器模擬 IC 的價值量在 50 美金以上。

模擬芯片在不同下游產品的單機價值量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國模擬芯片行業市場全景評估及發展前景研判報告

《2026-2032年中國模擬芯片行業市場全景評估及發展前景研判報告》共十二章,包含中國模擬芯片行業典型項目投資建設深度解析,中國模擬芯片行業投資分析及風險提示,2026-2032年中國模擬芯片行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國模擬芯片行業產業鏈、市場規模、競爭格局及發展前景分析:我國已成為全球最大模擬芯片市場,產品國產化率不斷提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)