一、軟包動力電池行業優勢

三種形態電池中軟包質量最輕、能量密度最高。目前應用于新能源汽車的主流動力電池包括三元軟包、三元方形、三元圓柱以及磷酸鐵鋰方形。軟包動力電池是典型的“三明治”層狀堆壘結構,區別于方形硬殼和圓柱電池形態。軟包內部結構由正極片,隔膜,負極片依次層疊起來,外部用鋁塑膜包裝,然后焊接正負極極耳,注電解液并封口,最后化成分容形成正式商品化的軟包電池;圓柱電池則以正極、隔膜、負極的一端為軸心進行卷繞,封裝在圓柱金屬外殼之中,注液封頂蓋,外部套上塑料絕緣膠皮,形成圓柱形鋰離子電池,圓柱外殼尺寸直徑通常有18mm、高65mm或直徑21mm、高70mm,則成為普遍的18650型和21700型的圓柱電池;方形硬殼電池通常有兩個軸心,正極、隔膜、負極疊層圍繞著兩個軸心,進行卷繞,然后以間隙直入方式裝入方形鋁殼之中,外部噴絕緣漆或套塑料膜,通用的方形外殼尺寸長、寬、高分別為355mm*152mm*110mm,即標準VDA尺寸電池單體電芯。以上三種電池形態中,在容量相同的條件下,軟包電池采用輕量化材料如鋁塑膜,整體質量比其他兩種形態的電池更輕,因而能量密度更高。

幾種動力電池技術優缺點比較

- | NCA/圓柱形 | NCM/軟包 | NCM/方形 |

外殼材料 | 鋁合金、不銹鋼 | 鋁塑膜 | 鋁合金、不銹鋼 |

能量密度 | 中 | 高 | 中 |

安全性 | 好 | 中 | 中 |

標準化程度 | 高 | 低 | 低 |

一致性 | 高 | 低 | 低 |

充放電倍率 | 低 | 高 | 中 |

代表車型 | 特斯拉Model3 | 日產聆風 | 寶馬i3 |

優點生產 | 工藝成熟、電池包成本低、一致性高 | 能量密度高、安全性能好、重量輕、外形設計靈活 | 對電芯保護作用強、成組效率高 |

缺點 | 整體重量重、成組效率低、能量密度相對較低 | 成本高、一致性差、制造工藝要求高 | 整體重量重、一致性差、型號多 |

數據來源:公開資料整理

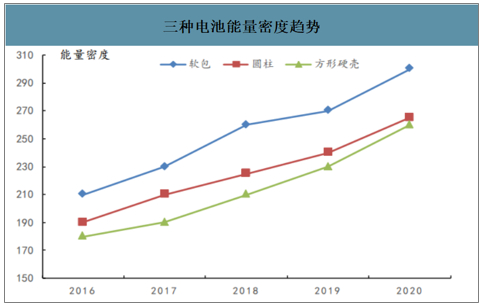

軟包電池能量密度遙遙領先。目前能量密度最高的電池單體為軟包動力電池,現在行業技術水平軟包動力電池單體平均在260Wh/Kg,而現在的圓柱和方形硬殼電池單體平均水平只能做到210Wh/Kg和190Wh/Kg,遠落后于軟包電池。相同容量的電池,軟包的整體質量要比圓柱輕20%,比方形硬殼輕30%以上,因此在能量密度方面,軟包動力電池具有絕對領先優勢。根據電池產業技術現狀及未來發展趨勢,比較三種電池單體形態的能量密度及未來發展規劃,同期軟包能量最高并遙遙領先。2020年軟包的能量密度預計將達到300Wh/Kg,其他兩種行業水平只有260Wh/Kg。

三種電池能量密度趨勢

數據來源:公開資料整理

軟包動力電池優勢眾多且顯著。軟包動力電池除了結構重量輕,能量密度高等顯著優點以外,還具有方形硬殼和圓柱不具備的其他眾多優勢:1)電池單體內阻小,能達到毫歐級別;2)靈活的包絡結構設計,可以根據布置要求,調整電池的三維尺寸和布置方式;3)高安全性能。

軟包動力電池具體技術性能特點

軟包動力電池性能 | 具體優勢 |

能量密度高 | 結構上采用鋁塑膜包裝,鋁塑膜重量輕,空間利用率高,使得電芯能量密度相對提升 |

安全性能好 | 發生安全問題時,鋁塑膜一般會鼓氣裂開,由于機械性能不強,不會爆炸 |

循環壽命長 | 經測試100次循環衰減比鋁殼少4%-7% |

容量高 | 較同等規格尺寸的鋼殼電池容量高50%,較鋁殼電池高20%-30% |

重量輕 | 較同等容量的鋼殼方形電池輕40%,較鋁殼方形電池輕20% |

內阻小 | 極大降低電池的自耗電 |

疊片設計 | 設計靈活,在特定,異形,狹小空間可以容納更多電芯,配合客戶需求定制,適配多種車型 |

數據來源:公開資料整理

二、軟包動力電池行業發展背景

主流軟包電池企業單體能量密度進階之路。業內企業推出的量產軟包產品,2016年行業平均水平在200-210Wh/Kg,2018年電池企業軟包能量密度達到260Wh/Kg,到2019年,企業已經開發出300Wh/Kg的軟包電池。目前,國內外軟包企業紛紛布局高能量密度軟包電池,以滿足未來新能車市場的需求。

軟包代表企業單體能量密度開發進展

軟包電池企業 | 電池能量開發進度 |

孚能科技 | 2018年三元523/石墨體系,單體能量密度260Wh/Kg |

2019年高鎳三元811/石墨體系,單體能量密度在290-300Wh/Kg | |

2020年三元單體能量密度400Wh/Kg,預計2025年量產 | |

卡耐新能源 | 2018年高鎳三元體系285Wh/Kg |

2019年三元體系超過300Wh/Kg | |

2020年三元體系350Wh/Kg | |

桑頓新能源 | 2018年三元體系240Wh/Kg,磷酸鐵鋰160Wh/Kg |

2019年高鎳三元體系能量密度280-300Wh/Kg | |

2020年推出350Wh/Kg | |

LG化學 | 2019-2020年三元體系250Wh/Kg |

2021年三元/硅碳體系300Wh/Kg | |

SKI2019年三元622/石墨體系260Wh/Kg | |

2020年高鎳/硅碳體系260-300Wh/Kg | |

遠景AESC | 2019年三元811/石墨體系,能量密度大于230Wh/Kg |

2020年三元811體系,能量密度大于300Wh/Kg |

數據來源:公開資料整理

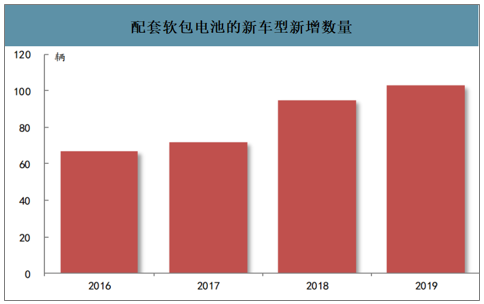

配套軟包動力電池的新車型公告數量逐年攀升。2016-2019年配套軟包動力電池的新車型數量分別為67、72、95、103輛,顯示出軟包電池配套的新車型數量呈逐年遞增的態勢。根據新車型產品開發周期,整車上國家公告到正式推出面市至少十二個月的時間,公告新車數量數據可以作為企業對軟包車型提前布局的一個參考,預示著將來一年左右將會有更多搭載軟包電池的車型打入市場,帶來軟包電池裝機量的高速增長。

配套軟包電池的新車型新增數量

數據來源:公開資料整理

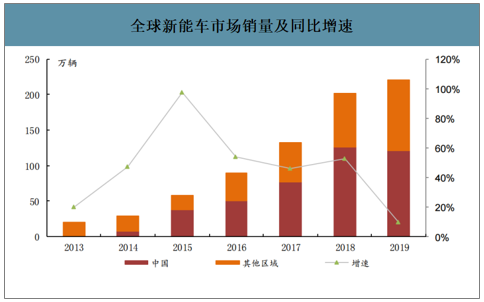

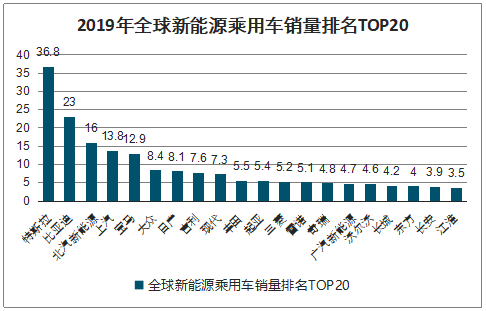

全球新能源汽車高速增長,銷量6年增長近11倍。從2011年以來,以特斯拉、比亞迪等為代表的新能源汽車高速發展,全球新能源汽車銷量從2013年的20.2萬輛上升至2019年的221萬輛,年均復合增速達到150%。

全球新能車市場銷量及同比增速

數據來源:公開資料整理

國內新能源汽車銷量及增速

數據來源:公開資料整理

2019年全球新能源乘用車銷量排名TOP20

數據來源:公開資料整理

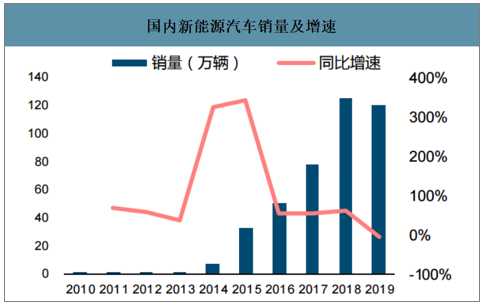

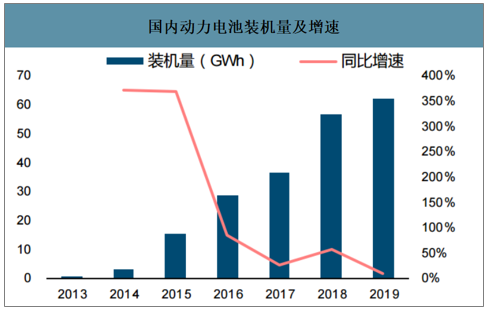

動力電池產業隨著新能源汽車市場快速發展而不斷壯大。2013年至2019年中國新能源汽車年銷量增長了68.52倍,作為重要配套零件的動力電池年裝機量在上述期間增長了89.11倍。

國內動力電池裝機量及增速

數據來源:公開資料整理

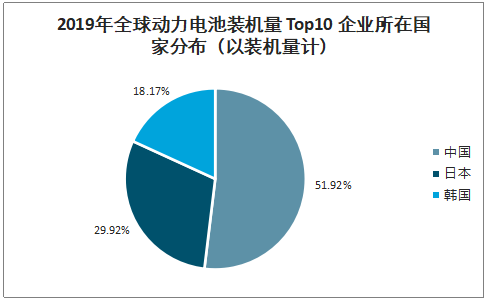

全球動力電池行業競爭格局已經較為集中。2019年國內和全球動力電池行業前十廠商占據86.88%的份額。全球動力電池裝機量前十的企業看,主要是中國、韓國和日本的企業。

2019年全球動力電池裝機量Top10企業所在國家分布(以裝機量計)

數據來源:公開資料整理

三、軟包動力電池行業市場空間

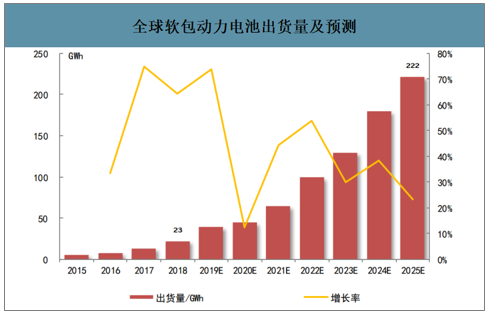

智研咨詢發布的《2020-2026年中國軟包動力電池行業市場運營狀況及發展前景展望報告》數據顯示:2018年,全球軟包動力電池出貨量為23.1GWh,較2017年增長73.7%,高于全球動力電池出貨量增速。隨著軟包動力電池成組效率的不斷提升、成本的不斷降低,能量密度高、安全性優異的軟包動力電池預計將成為全球新能源汽車動力電池的主流選擇之一。從裝機量看,2019年,國外軟包動力電池企業LGChem裝機量達到12.3GWh,同比增速為64%;AESC裝機量達到3.9GWh,同比增速4.9%;SKI裝機量達到1.9GWh,同比增速為137.50%。預計到2025年,全球軟包動力電池出貨量將達到222.4GWh,較2018年的年均復合增長率為38%。

全球軟包動力電池出貨量及預測

數據來源:公開資料整理

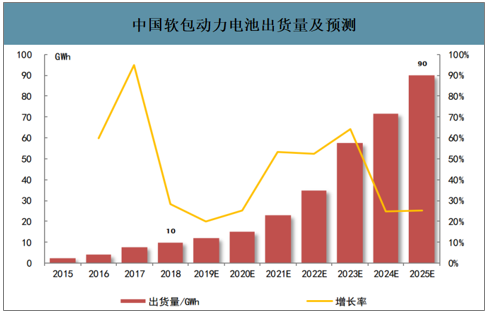

補貼退坡形勢下高能量密度優點放大,國內軟包市場快速增長。2018年中國軟包動力電池出貨量已達10.1GWh,較2017年增長48%。預計到2025年,中國軟包動力電池的出貨量將達到88.6GWh,較2018年的年均復合增長率為36%。

中國軟包動力電池出貨量及預測

數據來源:公開資料整理

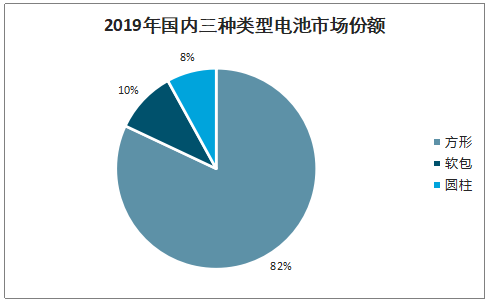

軟包動力電池出貨量高速增長,市場占有率穩中有升。軟包動力電池由于能量密度、安全性能、循環壽命等優勢,主要用于新能源乘用車領域。乘用車是新能源汽車市場的核心增長動力,三元軟包動力電池直接受益于下游新能源乘用車的快速發展。從裝機量看,2019年,國內方形動力電池裝機量增長至52.73GWh,占比84.5%;軟包和圓柱動力電池裝機量均有所下降,分別為5.5GWh和4.2GWh,占比分別為9.8%和7.7%。軟包動力電池有所下降主要是由于國內軟包企業產能仍未釋放、未形成規模效應,同時,寧德時代市場份額提升10%以上,使得方形電池占比提升。隨著全球主流整車企業逐步選擇軟包動力電池作為新能源汽車動力電池系統重要技術路線之一,國內軟包動力電池的市場占有率也將有所提升。

2019年國內三種類型電池市場份額

數據來源:公開資料整理

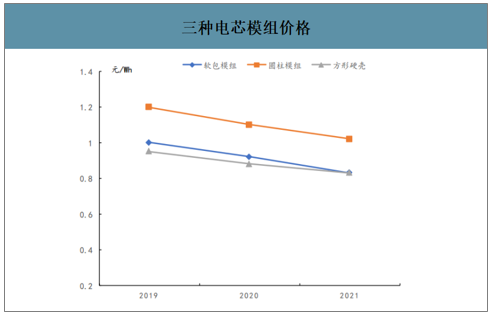

軟包成本改善利好市場占有率提升。電池成本占新能車整車成本約40%以上,電池成本直接影響整車成本。在三種形態電池中,成本因素也是影響軟包、圓柱和方形硬殼市場占有率的關鍵要素。當前環境下,新能車整車帶電量逐年提高,預計2019平均帶電量將超過40KWh,補貼退坡加速,車企成本壓力顯著增加。按目前的原材料成本發展趨勢來看,三種形態的電芯模組價格會下降,2019年三種電池組成的模組的價格在1元/Wh左右。三種電芯模組中,圓柱電池模組生產工藝最為復雜,需要7000多顆電池串并聯組成,生產效率低下,成本高企,預計到2021年之前其模組價格都會高于1元/Wh,超過了方形硬殼和軟包模組;方形硬殼全年的出貨量超過50GWh,約是軟包和圓柱出貨量的6倍,其制造工藝相對成熟,電芯連續性卷繞流程,生產效率大大提高,規模化效應有效攤薄成本,成本價格目前最低。軟包動力電池還處于市場早期,整體出貨量小,廠商釋放產能較小,成本偏高,規模效應未體現,近兩年成本比方形硬殼略高,隨著出貨量增加,規模化效應會有效降低成本,進一步縮小與方形硬殼的價格差距。到2021年,兩者成本差距進一步縮小,模組價格基本一致。

三種電芯模組價格

數據來源:公開資料整理

四、軟包動力電池行業企業格局

2019年全球動力電池裝機量合計116.6GWh。裝機量Top10的企業中,中國企業有5家,合計占有全球45.10%的市場份額,在Top10裝機量中占比52%;韓國企業有三家,合計占有全球15.78%的份額,在Top10裝機量中占比18%;日本有2家企業,合計占有全球25.99%的市場份額,在Top10裝機量中占比30%。

2019年全球動力電池出貨量(GWh)

排名 | 品牌 | 出貨量 | 市場份額 | 出貨量同比增速 | 國家 |

1 | 寧德時代 | 32.5 | 27.87% | 38.89% | 中國 |

2 | 松下電池 | 28.1 | 24.10% | 31.92% | 日本 |

3 | LG化學 | 12.3 | 10.55% | 64.00% | 韓國 |

4 | 比亞迪 | 11.1 | 9.52% | -5.93% | 中國 |

5 | 三星SDI | 4.2 | 3.60% | 20.00% | 韓國 |

6 | 遠景AESC | 3.9 | 3.34% | 5.41% | 中國 |

7 | 國軒高科 | 3.2 | 2.74% | 0.00% | 中國 |

8 | PEVE | 2.2 | 1.89% | 15.79% | 日本 |

9 | 力神電池 | 1.9 | 1.63% | -36.67% | 中國 |

10 | SKI | 1.9 | 1.63% | 137.50% | 韓國 |

11 | 其他 | 15.3 | 13.12% | -23.12% | - |

合計 | - | 116.6 | 100.00% | 16.60% | - |

數據來源:公開資料整理

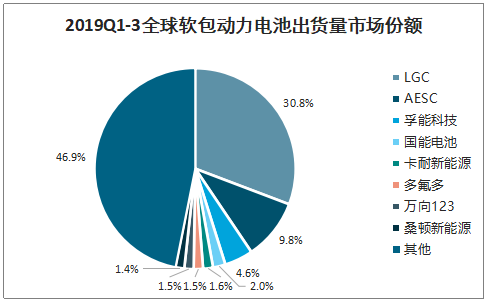

截止到2019年前三季度,全球前十軟包動力電池企業出貨量為19.6GWh,占全球軟包動力電池出貨量的85%。排名前五的企業出貨量市場占有率合計為70%。軟包動力電池行業集中度高企,頭部企業競爭優勢明顯。LG化學目前是軟包領域絕對龍頭,行業頭部的企業還有AESC和國內的孚能科技等。

2019Q1-3全球軟包動力電池出貨量市場份額

數據來源:公開資料整理

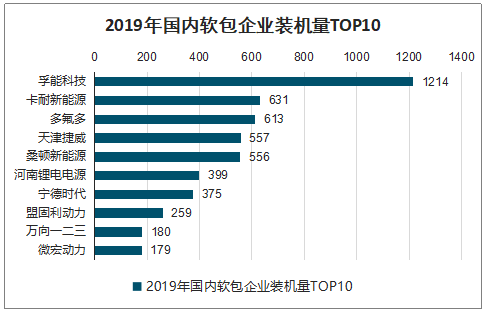

從裝機量看,2018年國內軟包top10企業合計裝機量為6.3GWh,行業CR10為83%;2019年top10企業裝機量為4.97GWh,CR10為90.5%,整體市場集中度略有提升。但前10企業有較大變化,主要有幾個原因,一面是補貼大降新能源汽車市場萎靡,一面是寡頭效應下方形電池的強勢市場擠壓,軟包動力電池的市場競爭正在不斷加劇,企業裝機量排名也因此巨變。未來行業排名預計會出現類似方形硬殼呈現優勢富集趨勢,出貨量會逐漸向頭部集中,趨于穩定。

2019年國內軟包企業裝機量TOP10

數據來源:公開資料整理

國內軟包企業配套車型較為低端,產能規劃積極。整體來看,國內配套企業集中在國內中低端車企,市場體量較小。影響力、質量、品牌知名度與國外還有一定差距。但是從頭部企業產能規劃來看,孚能、國能、卡耐、遨優等均有明確的產能擴充計劃,為搶占增量市場準備。

代表軟包企業配套車型

軟包企業 | 配套車企 | 應用車型 |

孚能科技 | 北汽新能源 | EX,EC,EV,EU系列 |

長城 | 歐拉iQCC7001CE02BEV | |

江鈴 | E100,E200 | |

長安 | 長安奔奔EV | |

卡耐新能源 | 上汽通用五菱 | E100 |

江鈴汽車 | E200 | |

前途汽車 | K50 | |

海馬 | E1 | |

桑頓新能源 | 東南 | DX3,EV400 |

眾泰 | 眾泰云,Z500EVPro,E200Pro | |

瑞馳新能源 | EC31,EC35 | |

東風小康 | EC36 | |

天津捷威 | 奇瑞 | 瑞虎,艾瑞澤,小螞蟻 |

合眾 | 哪吒,Eureka | |

中恒天智駿 | ZHT700KD,ZHT700SU |

數據來源:公開資料整理

國內軟包代表企業規劃產能(GWh)

產能 | 2019 | 2020E | 2021E |

孚能科技 | 25 | 35 | 45 |

卡耐新能源 | 5.8 | 10 | 13.2 |

天津捷威 | 2.5 | 5 | 15 |

桑頓新能源 | 9 | 預計到2021年共規劃17GWh | |

數據來源:公開資料整理

三大外資軟包企業技術各具所長。外資電池企業進入全球主流汽車公司配套,經歷了必要技術、質量驗證和長期的實踐驗證,具備與中高端車型配套的條件。外資軟包企業技術各具特點,經過多年電池開發經驗的積累,在整車配套已經有成熟的體系和大量的數據。其中LG在電極材料和電芯制造工藝上處于領先地位;SKI在電池單體能量密度方面最高,并且上游配套資源豐富;AESC在整車開發配套上最為成熟,技術更新迭代快,上市時間長,全球銷量最大,累積行駛距離最長。

外資軟包電池優勢

外資企業 | 項目 | 優勢 |

LG化學 | 材料技術 | 正極材料摻雜&涂層技術,可控孔隙及表面;內化材料良好導電性,優化材料機械強度和熱穩定性等 |

生產工藝 | 堆疊&層壓技術,折疊工藝進行裝配,層壓工藝提升生產力和節省時間,能緩解體積膨脹 | |

資源協同 | 通過合作,全球研發及供應鏈平臺合作,與IT/3C/ESS資源共同利用 | |

AESC | 電池技術 | 成熟的車載動力電池開發體系 |

配套驗證 | 日產Leaf累計銷售38萬輛以上,累計行駛36億公里,量產上市9年乘用車配套經驗 | |

技術更新 | 由錳酸鋰轉向量產三元811軟包,技術更新迭代快 | |

SKI | 電池技術 | 電池生產過程質量管控 |

隔膜技術 | 隔膜是電池關鍵材料,SKI是全球第二大濕法隔膜制造商,技術在市場上得到認可 | |

電池設計 | 極簡的電池系統設計,提升空間使用效率,提升能量密度 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軟包動力電池行業市場運行格局及產業前景研判報告

《2025-2031年中國軟包動力電池行業市場運行格局及產業前景研判報告 》共十三章,包含軟包動力電池行業風險及對策,軟包動力電池行業發展及競爭策略分析,軟包動力電池行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)