近年來三線以下城市、縣鎮與農村地區的市場憑借龐大的人口基數、不斷普及的互聯網覆蓋和快速增長的消費需求,成為備受關注的寶藏市場,各大主流互聯網公司紛紛布局三線以下城市、縣鎮與農村地區的市場,造就諸多社會熱點。但較一二線城市而言,下沉城市的收入結構、生活方式、工作節奏、以及文化娛樂都有所不同。

一、現狀

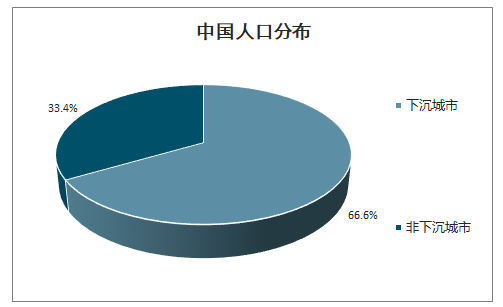

中國人口分布

數據來源:公開資料整理

2018-2019不同用戶移動互聯網月人均使用時長

數據來源:公開資料整理

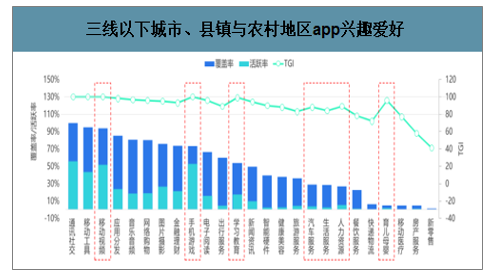

擁有穩定生活的三線以下城市、縣鎮與農村地區的市場人群對學習教育和育兒母嬰類應用的TGI表現顯著,也說明擁有家庭生活的他們更對孩子的教育關注度較高;下沉城市人群移動視頻和手機游戲的活躍率和TGI表現較高,也說明他們擁有較豐富的休閑時間,在線視頻和游戲是他們喜愛的休閑方式;

此外,下沉城市人群在汽車服務、生活服務和人力資源TGI相對較高,強生活屬性的三線以下城市、縣鎮與農村地區的市場用戶已經開始生活服務的線上化轉移。

下沉城市人群移動視頻和手機游戲的活躍率和TGI表現較高,也說明他們擁有較豐富的休閑時間,在線視頻和游戲是他們喜愛的休閑方式;、下沉城市人群在汽車服務、生活服務和人力資源TGI相對較高,強生活屬性的三線以下城市、縣鎮與農村地區的市場用戶已經開始生活服務的線上化轉移。

三線以下城市、縣鎮與農村地區app興趣愛好

數據來源:公開資料整理

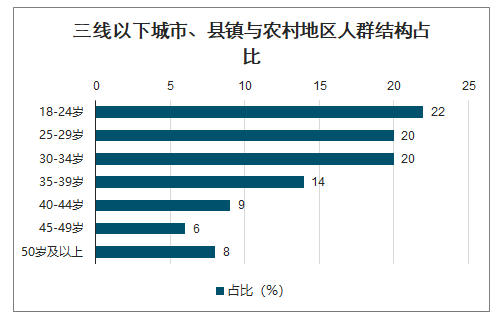

三線以下城市、縣鎮與農村地區的市場移動互聯網用戶18- 29歲年輕群體占比最高達42%,但其TGI表現較低,中壯年群體TGI表現相對較高,也說明目前年輕人更傾向于在非下沉城市學習和工作,下沉城市人群則更傾向于追求穩定的生活,其已婚、有車人群TG|較高,有養家壓力的男性占比稍高于女性。

三線以下城市、縣鎮與農村地區人群結構占比

數據來源:公開資料整理

三線以下城市人群占比

數據來源:公開資料整理

一、職業市場

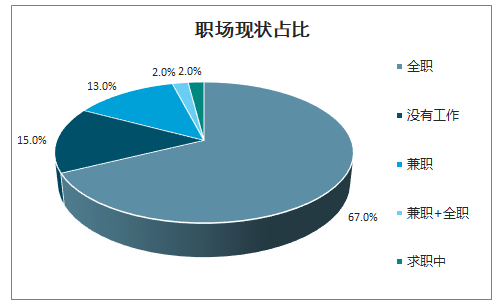

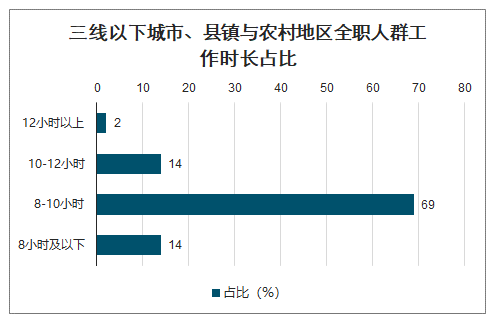

三線以下城市、縣鎮與農村地區的市場在線招聘人群近三成人群為兼職或待業人群,他們多數為18-24歲年輕人群,或為在校學生,通過兼職補貼生活費用、積累社會經驗; 三線以下城市、縣鎮與農村地區的市場全職人群占比近七成,其中三線城市全職人群最多,五線城市待業人群更多,也說明高線級城市人群相對更看重個人事業; 八成三線以下城市、縣鎮與農村地區的市場全職人群通勤時間控制在40分鐘以內,一小時以上的通勤幾乎不被接受,他們的日工作時長-般在8-10小時, 僅有16%人群工作時長超過10小時。

職場現狀占比

數據來源:公開資料整理

三線以下城市、縣鎮與農村地區全職人群工作時長占比

數據來源:公開資料整理

三線以下城市、縣鎮與農村地區的市場在線招聘人群整體更偏好中等規模(100-499人) 私企,其中三線城市人群對100-499人員規模的公司偏好度最為顯著,五線城市三線以下城市、縣鎮與農村地區的市場在線招聘人群整體更偏好中等規模(100-499人) 私企,其中三線城市人群對100-499人員規模的公司偏好度最為顯著,五線城市

人群則對小規模公司的認可度更高,三線城市人群對公務員的偏好度最高,四五線城市人群則更偏好私企;三線以下城市、縣鎮與農村地區的市場的高線級城市人群更傾向于“大公司"和公務員等“體面”工作,而下沉程度更高的人群則對私企和中小規模公司更感興趣。以上數據也說明,三線以下城市、縣鎮與農村地區的市場的高線級城市人群更傾向于“大公司"和公務員等“體面”工作,而下沉程度更高的人群則對私企和中小規模公司更感興趣。

三線以下城市、縣鎮與農村地區的市場全職人群工作狀態相對穩定,近三年沒有跳槽經歷的人群占比最高達36.5%,且城市級別越下沉,他們的工作狀態越穩定,五線城市人群近三年沒跳槽人群達43%;三線以下城市、縣鎮與農村地區的市場95%的全職人群有一定的職業規劃,三成人群計劃穩定發展,其中20%人群選擇在目前公司長遠發展,10%用戶準備考試進入國家機關工作。

二、房產市場

三線以下城市、縣鎮與農村地區房產人群六成以上為租房人群,基于下沉城市相對充足的房源供給,租房人群更青睞整租,僅有26%用戶選擇合租;下沉城市32%房產人群在自家居住,此類群體購買二套房意愿相對較高, 整租人群則購買首套房產的意愿更高。

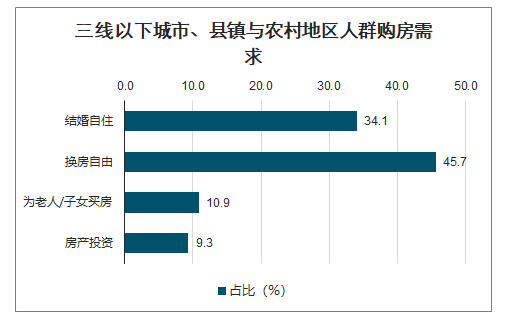

三線以下城市、縣鎮與農村地區主要購房需求為換房自住,其次結婚買房同樣為重要購房需求因素,購買婚房的用戶占比為34%;不同城市之間的房價差異化顯著,以6000元為分界線,五線城市用戶更愿意接受6000元/平米以下房價,萬元以上房價在五線城市幾乎無人問津,三線用戶則更能接受6000-10000元/平米房價,而4000元/平米的房價在三線城市似乎是不可能的。

三線以下城市、縣鎮與農村地區人群購房需求

數據來源:公開資料整理

兩室一廳房產布局最受下沉用戶青睞,其中三線和四線城市均有近六成用戶選擇兩室-廳,五線城市對三室和四室則更感興趣,約有四成五線房產人群更愿意購買三室房產; 兩室一廳房產布局最受下沉用戶青睞,其中三線和四線城市均有近六成用戶選擇兩室-廳,五線城市對三室和四室則更感興趣,約有四成五線房產人群更愿意購買三室房產;80-100平米的房產最受三線以下城市、縣鎮與農村地區的市場主流人群青睞,五線城市房產人群對百平以上房產興趣更高;這也說明隨著城市下沉程度提升,房價水平和房源供給更為友好,因此,低線城市也更有條件享受“大房生活”。

三線以下城市、縣鎮與農村地區人群房產偏好

數據來源:公開資料整理

三、生活服務

保潔/上門維修:五線城市服務收費明顯低于三線城市,五線城市單次上門服務費用百元以內占比最高,三線城市則集中在百元以上; 或因為費用差異,五線城市生活服務用戶使用保潔的頻率高于三線城市用戶,他們近四成人群每月使用3-4次保潔服務; 對于上門維修服務,五線城市人群更為保守,他們較為看重管道疏通和房屋維修服務,其他類別的維修服務偏好度均低于三、四線城市。

月嫂/保姆/護工:三線以下城市、縣鎮與農村地區的市場在線生活服務人群對保姆的使用更為廣泛,無論是三、四、五線城市均有五成以上人群愿意使用保姆服務; 三線以下城市、縣鎮與農村地區的市場在線生活服務人群對2-3K元/月的服務費用接受度最高,三線城市尤其對月費的偏好度集中于此,對3-5K元月費的接受度則低于四、五線城市人群,但對7K元以上的高級服務接受度高于四五線城市。

四、汽車市場

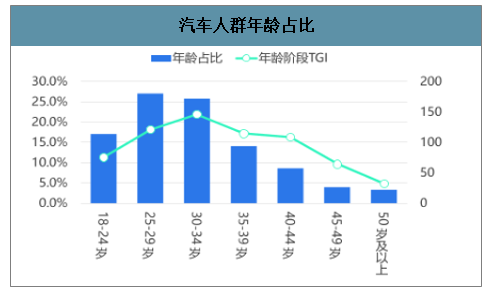

三線以下城市、縣鎮與農村地區的市場在線汽車人群絕大多數為男性,其占比達76.5%,過半人群處于25-34歲,他們正處三十而立的人生階段,買車已經提上日程;三線以下城市、縣鎮與農村地區的市場在線汽車人群主要集中在山東、河南,TOP10覆蓋率城市也多為山東省、河南省、河北省的下屬城市。

汽車人群年齡占比

數據來源:公開資料整理

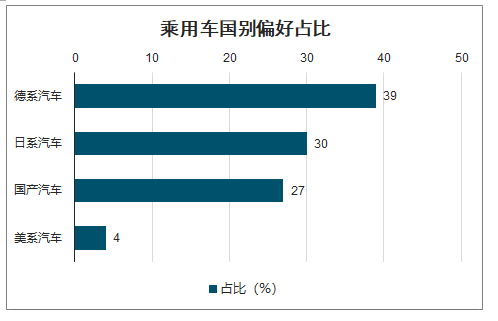

智研咨詢發布的《2020-2026年中國共享經濟行業市場發展規模及投資前景趨勢報告》數據顯示:三線以下城市、縣鎮與農村地區的市場在線汽車人群七成以上已經是有車-族, 46.7%用戶有購車意向; 德系汽車最受三線以下城市、縣鎮與農村地區的市場人群青睞,其次,日系和國產汽車分別受到約三成左右人群青睞; SUV憑借強大的行車能力和裝載能力,更適合家庭用車,受到三線以下城市、縣鎮與農村地區的市場人群青睞,其偏好度達39%,僅次于轎車。

乘用車類型偏好占比

數據來源:公開資料整理

乘用車國別偏好占比

數據來源:公開資料整理

四、發展前景

1、三線以下城市、縣鎮與農村地區的市場人口紅利催生市場崛起

下沉城市人口占比全國近七成,龐大的人口基數決定了三線以下城市、縣鎮與農村地區的市場具備巨大的市場潛力,隨著三線以下城市、縣鎮與農村地區的市場經濟的發展,9.3億人口將爆發出更加多樣化的市場需求,這也注定將造就龐大的三線以下城市、縣鎮與農村地區的市場經濟。

2、三線以下城市、縣鎮與農村地區的市場經濟增長催生消費升級

近年來隨著三線以下城市、縣鎮與農村地區的市場經濟的發展、用戶收入水平的上漲,三線以下城市、縣鎮與農村地區的市場社會消費品零售額占比連年上漲,開始追求品牌、重視商品質量的三線以下城市、縣鎮與農村地區的市場用戶在未來將成為推動消費升級的主要引擎。

3、三線以下城市、縣鎮與農村地區的市場互聯網升級催生新機遇

目前三線以下城市、縣鎮與農村地區的市場移動電話人群占比全國54.1%,相比近七成的人口占比,其移動互聯網人群規模仍有較高的增長空間,在非三線以下城市、縣鎮與農村地區的市場移動互聯網增長觸頂的當下,下沉互聯網用戶將爆發出新的活力,催生更多新的機遇。

4、互聯網爭相入局催化沉藍海市場紅海轉變

三線以下城市、縣鎮與農村地區的市場用戶區別于主流互聯網用戶的生活習慣和消費習慣已經催生出一批專注下沉的明星公司,各主流互聯網公司也已經爭先布局下沉,三線以下城市、縣鎮與農村地區的市場藍海現狀已經朝紅海轉變,相較于粗爭先布局下沉,三線以下城市、縣鎮與農村地區的市場藍海現狀已經朝紅海轉變,相較于粗獷布局、三線以下城市、縣鎮與農村地區的市場更需要精耕細作。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)