一、疫情對原油需求的影響前所未有,儲油需求有望繼續累積

2019年起國際油運市場的供需基本面將持續向好,油輪運輸行業將步入新一輪上行周期”,并從三個方面進行了分析。在運輸需求方面,中遠海能認為盡管OPEC再度執行為期6個月的減產,但與2018年形勢不同,美國、巴西等美洲地區原油出口增長確定性大幅增強。預計2019年全球石油消費仍將增長約140萬桶/日。貨源結構變化引起的運距拉長以及石油消費的穩健增長將給油輪運輸需求帶來有力支撐。在新增運力方面,預計2019年上半年仍將迎來一波新船交付潮,但受造船行業產能出清、鋼材、人工成本上升以及環保公約對船舶建造標準的提高,新造船價格或將進入上漲周期。2019年1月VLCC新船造價為9,300萬美元/艘,較2018年初的8,150萬美元/艘提高了約14%,將一定程度上抑制新船訂單的增速。在運力拆解方面,截至2019年2月,全球15年以上原油輪占總運力比例約22%,處于歷史高位。除了船隊老齡化,日益嚴格的環保公約也將支持未來一段期間內較高的拆解率。另外,2019年是IMO限硫公約實施前的最后一年,選擇安裝脫硫設備的油輪將在2019年內集中進塢改造,將階段性地影響有效運力的供給。

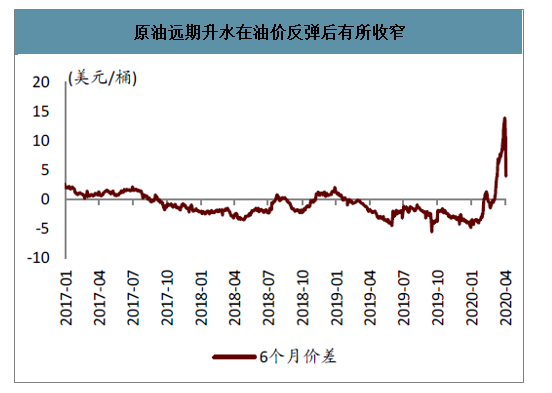

原油的終端消費中,與客運和貨運相關的占比高,約為60%(2019年數據)。隨著疫情在全球范圍內擴散,到4月2日已有54個國家宣布進入緊急狀態(這些國家的GDP 占全球的42%),3月23-29日全球國際航線數量同比下降63%,因此對原油的消費需求可能出現大幅減少,根據預測,短期的影響可能為20-30百萬桶/天,占全球原油消費需求的20%-30%。從目前來看,全球疫情的拐點何時到來尚無法判斷,而且即使出現了確診病例數量下降的情況,可能仍需要經過一段時間才會解除封城政策,甚至在解除封城之后,居民的日常出行仍會減少,因此,在未來一段時間內原油過剩導致的油價下跌和庫存累積將不可避免,從遠期升水的幅度來看,本輪升水幅度已經超過2008-2009和2014-2015年。即使未來一段時間內有新的減產協議達成,但如果減產的幅度不足以抵消需求的下降,仍將出現庫存累積,油價仍可能維持遠期升水結構(上一輪的升水從2014年四季度持續到2017年初,持續約2年半)。

從短期而言,對于資源依賴型的產油國來說,重要的是出售原油獲得的財政收入,當減產行為無法達到穩定或提高價格的效果(例如當遇到疫情在全球爆發、原油消費需求驟降,即使少量減產油價也不可避免的出現明顯下跌),那么此時產油國的選擇是增產以獲得更多收入(以更高的量彌補更低的價格)而不是減產(量價齊跌,收入驟減)。3月6日OPEC+會議談判失敗之后,事實上出現的就是這種情形。

OPEC秘書長提議召開OPEC+緊急會議(本來下一次OPEC會議將于2020年6月9日舉行),除了OPEC國家和俄羅斯以外,還將邀請其他產油國家,從最新的消息來看,目前的時間可能由最初提議的周一(4月6日)推遲到周四(4月9日)。無法準確判斷會議的結果,但要達成有實際約束力的巨額減產協議,需要經歷較多的利益博弈(包括OPEC+之外的其他產油國,如加拿大、巴西、挪威等),尤其是減產額度的分配,短期內達成共識的概率不高。

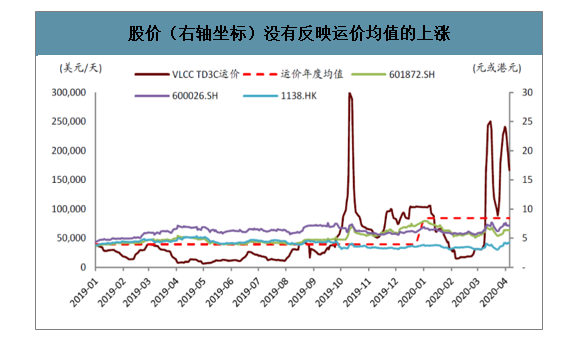

另一方面,無論OPEC談判結果,僅僅因為談判的消息,可能會使油價繼續出現反彈,從而使得升水有所收窄,這也會傳導到油運市場:貨主和租家情緒可能會有所變化,運價將出現一定程度的回調。如果最后會議的結果沒有很快達成協議,而疫情對需求的影響仍在持續甚至惡化,原油市場的過剩重新被定價,那么可能導致油價繼續面臨下跌壓力,遠期升水或再度回升,從而推動運價再度反彈。因此短期來看,運價可能在相對高位震蕩,但股價并沒有反映運價均值的上漲。

原油終端消費:交通運輸占60%(2019年數據)

數據來源:公開資料整理

由于全球疫情影響,原油消費量將明顯下降:根據貿易商的預測

數據來源:公開資料整理

油價受疫情和增產影響大跌,近期在美國特朗普總統出面干預和OPEC召開緊急會議的消息刺激下反彈

數據來源:公開資料整理

原油遠期升水在油價反彈后有所收窄

數據來源:公開資料整理

由于過去幾年航運市場整體處于長期低迷,股票市場的研究和關注度低,因此目前對于油運板塊的看法仍存在不少分歧和擔心,其中主要包括:1)運價的短期波動幅度大,難以把握和判斷;2)影響因素眾多,涉及到全球的主要經濟體和政治經濟因素;3)對運價的持續性存在擔心,4)股價呈現急漲急跌的現象,對于擇時的要求高。

如果運價能在高位維持,將會改變投資者的預期,股價的波動事實上給投資者提供了更好的買入時機。隨著公司盈利的逐漸兌現,有望為股價提供催化劑。

股價(右軸坐標)沒有反映運價均值的上漲

數據來源:公開資料整理

二、供需預測與市場展望

1、供給側測算

智研咨詢發布的《2020-2026年中國原油加工及石油制品行業市場前景規劃及投資策略建議分析報告》顯示:短期供給:VLCC新船在建訂單占現有運力比例為供給側增速的核心指標。上輪大周期啟動時2003年訂單比例為的14.8%,而2019年的在建訂單比例已低至9.4%,低于上輪周期低點;在建訂單從下單到交付平均需要2-3年時間,預計未來3年訂單量和交付量預計將維持低位,2020/2021/2022年的新船交付量分別為40、23和3艘,短期的供給增速將逐步下滑,供給壓力趨于顯著緊縮狀態。

此外,短期供給受到原油價格約束,歐佩克與非歐佩克產油國沒有就減產協議達成一致,沙特阿美石油公司宣布大幅下調石油售價并提高產量,短期原油價格料將維持低位運行,帶來布倫特原油期貨期限結構倒置。投機性浮倉儲油占比提升造成有效運力的退出帶來了油運運價的持續提升空間。

布倫特原油暴跌、儲油占比提升帶來短期供給收縮與運價提升(左軸:TCE,布油價格;右軸:儲油占比)

數據來源:公開資料整理

長期供給:受到環保壓力及IMO環保公約陸續生效影響,疊加LNG動力船舶技術尚未成熟,替換/重置成本進一步上行,新造船產能將逐步收縮。2019年1-10月VLCC新船訂單為12艘,與去年同期相比下降73%,遠低于59艘的新船交付數量,長期供給或持續受限。

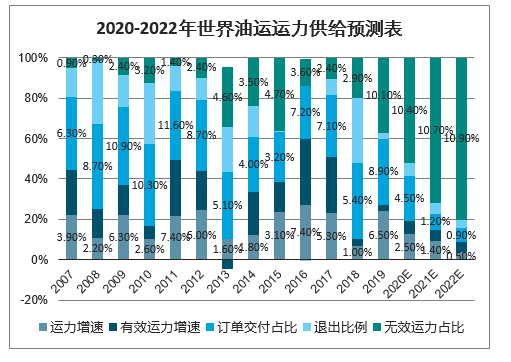

假設未來新船完全按照現有訂單情況交付,交付率取2010-2018年的歷史平均交付率73%,預計2020-2021年VLCC新船交付量和載運量分別為30艘/918萬DWT、13艘/398萬DWT。假設市場拆解退出量、海上儲油量及閑置/制裁運力占比按照船隊老齡化進程、市場原油儲備需求情況及脫硫塔安裝進度進行調整,預測2020-2022年全球油運市場的運力增速分別為2.5%、1.4%、0.5%。

2020-2022年世界油運運力供給預測表

數據來源:公開資料整理

2、需求側測算

本次COVID-19疫情對國內一、二季度需求側產生較大影響,考慮到出行人數大幅減少、交通運力的下滑,測算原油需求下滑約20%,即300萬桶/天。

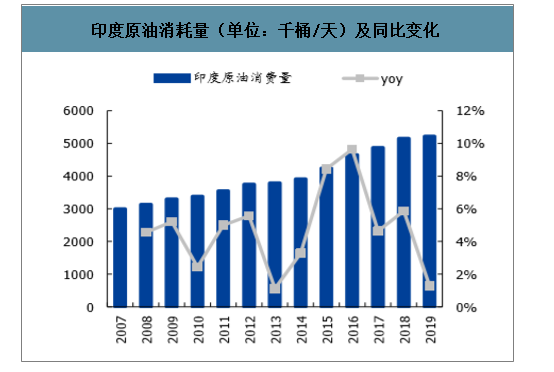

考慮到進口國原油庫存保持穩定,受疫情壓制的需求或將滯后至暑期旺季集中釋放,中國、印度等發展中國家原油需求增速水平具備仍充分的彈性釋放能力,預計疫情只會造成短期影響,原油需求或于下半年集中反彈,補庫存需求導致淡季不淡。

中國原油消耗量(單位:千桶/天)及同比變化

數據來源:公開資料整理

印度原油消耗量(單位:千桶/天)及同比變化

數據來源:公開資料整理

此外,根據預測,美國2020年平均原油產量將上升至1330萬桶/天,2021年或升至1370萬桶/天,同比分別增長9.0%、3.0%。原油出口的凈增加量將主要由美國出口增量貢獻,預計2020年美國原油出口量將維持2019年的增速,同比提升45%左右;預計隨著美灣原油出口運距的增長,2020年原油平均運距或將增長2.9%,考慮到原油海運量的變化,對應原油周轉量需求預計增長5.4%。

2020-2022年世界油運運力需求預測表

數據來源:公開資料整理

3、油輪運價測算

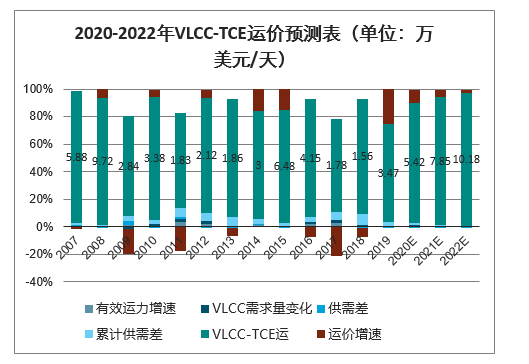

過去20年VLCC-TCE均值為43,822美元/天,運價水平同時受供需兩方面因素的影響,對歷年供需兩側的變化情況、累計供需缺口/冗余情況以及對應運價水平波動情況對2020-2022年的油運運價進行預測。預計2020-2022年VLCC-TCE運價均值分別為54,224、78,510、101,763美元/天,同比分別增長56.4%、44.8%、29.6%,原油運輸行業有望迎來3年以上的上行景氣周期。

2020-2022年VLCC-TCE運價預測表(單位:萬美元/天)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國原油行業市場行情監測及發展趨向研判報告

《2026-2032年中國原油行業市場行情監測及發展趨向研判報告》共十章,包含原油行業競爭格局分析,中國原油重點企業發展分析,2026-2032年中國原油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢