新材料是指新出現的具有優異性能和特殊功能的材料以及傳統材料改進后性能明顯提高或產生新功能的材料。新材料產業具體包括新材料本身生產相關產品形成的產業、生產新材料產品時高技術及高端裝備產業、傳統新材料技術提高時形成的產業等。與傳統材料產業進行比較,新材料產業具有 技術密集、 研發資金投入量大、 產品附加值高等特點。當前 研發能力及規模化生產已成為新材料產業能否取得快速發展的關鍵所在。

一、新材料產業特點

1、具備高新技術含量。

目前,與傳統材料不同,新材料產業的科學基礎知識與多領域交叉學科技術相互作用,產品知識含量和附加值高,生產出精細高端的基礎性材料,包含復雜的知識產權和擁有強大的競爭優勢,資源和能源利用率高且注重產品的低碳性和可循環利用性。新材料采用高新技術產生了優異性能和特殊功能,適用于高技術產業,例如,太陽能電池能源轉換效率的不斷提升,推動了新能源產業的發展;鎂合金與鈦合金等高端材料應用于航空航天和汽車等領域,強度高、消震性和散熱性好。

2、高度關聯性。

新材料產業處于產業價值鏈的上游,任何重要生產活動都離不開材料的供應。新材料產業為下游產業提供生產資料和技術支持,上下游之間存在高度關聯性,因此下游產業的市場需求在一定程度上決定了新材料產業的需求。新材料產業的研發和生產水平制約著其他產業的發展水平,能夠輻射帶動其他產業的發展,新材料產業與下游相關產業的融合發展是未來產業發展的重中之重。

3、清潔環保性。

傳統材料產業屬于資源驅動型產業,新材料產業屬于創新驅動型產業。生態環境和資源能源的壓力對產業結構升級提出了新要求,采用無害化技術、清潔原料的環境友好型生產方式將成為新材料產業的必然選擇。新材料產業注重環境友好性和資源可循環利用性,利用綠色生產技術,大大降低資源的消耗和浪費,生產過程滿足生態環保標準。

4、高投資風險。

由于新材料產業的發展存在技術不確定性和市場需求不確定性,因此新材料的研發和推廣往往具有較長的周期。企業前期研發投入資金大,技術創新不可預測。基于這些特征,短期投資無法產生高回報,尤其是新材料產業的技術裝備投資,需要大量投資才能發揮規模效應。因此新材料產業具有高投資風險,需要外部資本持續有效投入才能保證創新的動力和可觀的回報。

5、發展迅速,產品更新周期短。

新材料產業凝聚大量知識要素和技術要素,是發展速度較快的新興產業。眾多企業處于產業初期階段,隨著材料科學的不斷革新和技術研發效率的不斷提升,產業迅速興起擴大,產品更新周期不斷縮短。

二、各國現狀

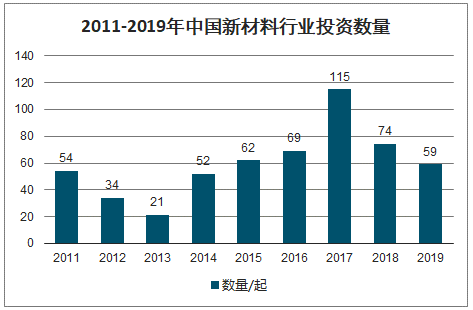

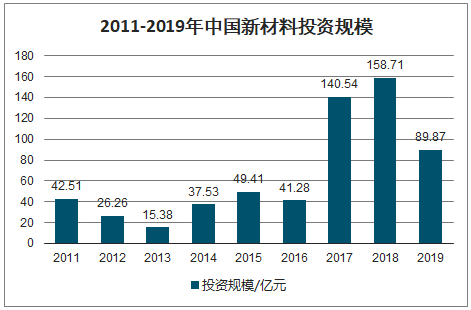

新材料產業具有基礎性、先導性、產業支撐性等特征,同時其具有較長的研發周期及產品推廣周期,且前期研發支出大、相關企業規模較小,傳統投資方式難以獲得短期回報。相對于傳統投資新材料企業的方式,股權投資具有投資回報高,退出方式靈活等優勢,同時,股權投資有利于加快新材料行業整合速度,為加快實現產業發展目標提供有力支撐。

2011-2019年中國新材料行業投資數量

數據來源:公開資料整理

2011-2019年中國新材料投資規模

數據來源:公開資料整理

新材料產業是世界各國重點發展的高新技術產業之一,各國通過制定相應的規劃,在研發、市場、產業環境等不同層面出臺政策,全面加強扶持力度,對新材料產業宏觀引導不斷增強,推動新材料產業的發展。

2016-2018年全球新材料產業規模與增長

數據來源:公開資料整理

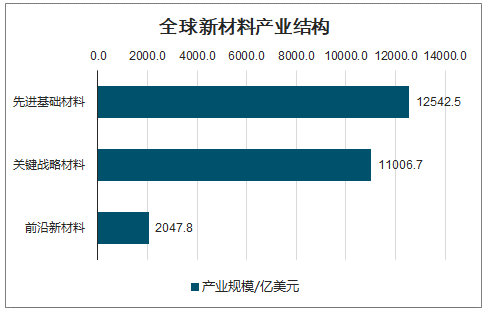

全球新材料產業結構

數據來源:公開資料整理

2018 年全球新材料產業規模為 25597.0 億美元,同比增長 10.5%。2018 年全球先進基礎材料產值比重占49%,關鍵戰略材料產值比重占 43%,受 3D 打印材料、石墨烯、超導新興產業技術不斷突破,前沿新材料比重較上年有所上升,達到 8%。

新材料作為國民經濟先導性產業和高端制造及國防工業等的關鍵保障,是各國戰略競爭的焦點。目前,全球新材料龍頭企業主要集中在美國、歐洲和日本,其中,日本、美國、德國有 6 家企業占全球碳纖維產能70%以上;日本和美國有 5 家企業占全球 12 寸晶圓產量的 90%以上;日本有 3 家企業占全球液晶背光源發光材料產量的 90%以上。除中國、印度、巴西等少數國家之外,大多數發展中國家的新材料產業較為落后。

1、 美國

美國在新材料研究領域一直處于國際領先地位,美國歷屆政府領導人都對新材料領域高度重視,認為新材料是關系國家經濟繁榮和國家安全的最重要的國家戰略領域。在政策層面上,美國政府不遺余力地推動新材料領域科技創新,陸續發布了一系列新材料產業政策、新材料產業規劃與研發計劃。 美國新材料領域的全球領先地位和技術領先優勢和其對新材料產業的支持是分不開的。

從美國新材料產業政策發展來看,新材料發展的政策引導較密集,涵蓋的領域包括國防安全、清潔能源、特種材料等,包含了納米技術材料、復合材料、生物材料、能源材料及半導體材料等諸多領域的材料。美國的新材料產業帶有濃重的軍工特色,其新材料研究多服務于國家安全,以軍工、航空航天及能源為主導方向,這使得美國在航空航天及電子計算機技術等方面一直處于高度領先狀態。

2、德國

德國是世界工業強國,在電氣、汽車、化學、生物技術、電子與信息技術等領域一直以來都舉世矚目。自 2011 年提出和實施“工業 4.0”戰略以來,以德國為中心的歐洲西北部城市群已經成為歐盟經濟活躍、國際競爭力不斷增強的創新引領區。2018 年 10 月的世界經濟論壇上公布的《全球競爭力報告》顯示,德國被評為全球最具創新力的國家。

德國工業發展一直處于快速平穩的發展態勢,不僅在傳統領域有著深厚的基礎,在新材料等高新技術領域也有著國際領先的實力。德國在國家層面十分重視高新技術的研究,將高新技術的開發與基礎研究作為德國聯邦政府的一項硬性任務。政府結合本國現狀制定出不同時期的戰略規劃,同時制定出詳細可行的實施方案從而帶動技術升級以及產業的轉型。 2019 年2月 5 日,德國公布了《國家工業戰略 2030》(NationaleIndustriestrategie 2030)計劃草案。該戰略旨在提高德國的經濟和科技競爭力和創新能力,確保或奪回其在相關工業領域國際市場上的領先地位。略 《國家工業戰略 2030 》并非獨立提出,而是具有一定的政策連續性,是對國內產業變革需求和國際環境變化的一個回應,背后則反映了德國經濟 的焦慮以及對未來本國國際競。 爭力受到威脅的擔憂。《國家工業戰略 2030》中提到中國在產業發展以及“中國制造 2025”和“一帶一路”倡議方面的成功經驗,中國創新能力的提高以及在全球價值鏈上的不斷攀升正在對德國企業在國際市場上形成競爭,同時,中國對德國高端制造業企業的并購也帶來挑戰。

德國新材料產業政策

時間 | 計劃 | 領域 |

2010 年 | 思想·創新·增長——德國 2020 高技術戰略 | 確立 10 項未來高技術研究項目 |

2011 年 | 技術運動計劃 | 推動納米、能源、光學等關鍵技術發展 |

2011 年 | 地平線 2020 計劃 | 投資 800 億歐元,支持納米技術、先進材料等技術及技術的交叉研究 |

2012 年 | 高科技戰略行動計劃 | 推動德國 2020 高技術戰略 |

2012 年 | 納米材料安全性 | 定量測量納米材料安全性 |

2012 年 | 原材料經濟戰略 | 研究貴金屬原材料的回收利用 |

2013 年 | 德國工業 4.0 戰略計劃實施建議 | 提高制造業智能化水平 |

2016 年 | 數字戰略 2025 | 開發數字化轉型 |

2019 年 | 國家工業戰略 2030 | 旨在有針對性地扶持重點工業領域,提高工業產值,保證德國工業在歐洲乃至全球的競爭力。 |

數據來源:公開資料整理

新材料產業是德國的支柱產業之一,技術創新和技術進步成為了德國新材料產業集約化發展的重要特征。德國新材料產業已經具有集約化、集群化的特征,在全球首屈一指。從其產業發展不難看出,德國的材料產業發展也是政策先行,從國家層面對產業進行整體規劃。

3、日本

日本一直致力于新材料領域的技術研發和應用,在電子信息材料、碳纖維復合材料、半導體材料及特種鋼等新材料領域一直是國際上的佼佼者。日本不僅注重新材料的研發,而且注重對傳統材料性能的改進提高,注重資源回收再利用和環境保護。其材料產品實用性強,符合綠色環保標準。

從日本產業發展可以看出,日本國家政策層面對于新材料、科技的研究也高度重視,涵蓋了包括電子信息、生物工程、功能化學、高溫超導、納米科技、碳纖維等技術,日本的環境、新能源材料和電子半導體三個領域在國際市場占有絕大份額,并且在工程塑料、碳纖維、精細陶瓷、有機 EL 材料、非晶合金、汽車鋼鐵材料、鋁合金材料等方面的優勢也很明顯。

4、我國

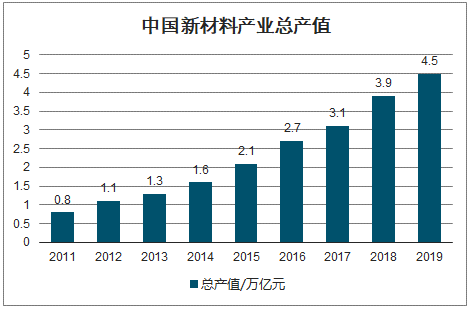

中國自“九五”開始就將新材料作為發展重點,自從“十二五”以來,國內的新材料技術發展取得了很大的進步,自主創新能力越來越強,創新成果越來越多,國內新材料的龍頭企業和領軍人才的整體實力也得到大幅度的提升。以企業為主體、市場為導向、產學研用相互結合的新材料創新體系逐漸完善,并且國家的新材料實驗室、企業技術中心以及科研院所實力也得到大幅度的提升,促進了許多重大技術研發及成果轉化。我國新材料產業總產值由 2010 年的 6500 億元增長至 2019 年的 4.5 萬億元,年均增速超過 25%。預計到2021 年有望突破 7 萬億元。

中國新材料產業總產值

數據來源:公開資料整理

我國的新材料產業的分布是以產業基地的形式進行的。從產業經濟學的角度分析,是屬于產業成長中的引導模式與強制模式相結合的一種促進產業成長的方式。我國材料特色產業化基地在空間布局上基本上兼顧了區域經濟發展的實際需要,產業基地產業特色鮮明,東西部差異明顯。

目前,我國新材料產業逐漸形成集群式發展模式, 形成以環渤海、長三角、珠三角為重點, 東北、中部、西部特色突出的產業集群。環渤海、長三角和珠三角地區作為目前國內三大綜合性新材料產業聚集區,企業分布密集,產業集中度高,擁有高校及科研院所、資金、市場等優勢,新材料產業的高端要素向這些區域聚集。

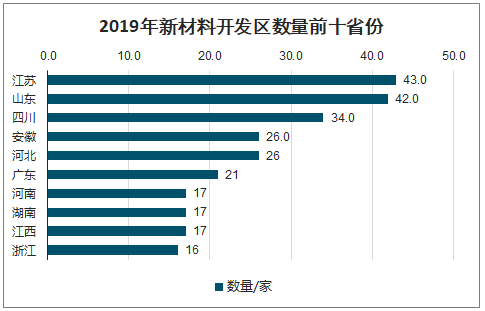

我國新材料產業發展勢頭良好,新材料開發區數量也呈現逐年增長的趨勢。據不完全統計,目前我國新材料開發區逾 300 多家,其中江蘇省開發區數量全國第一,其數量達到了 43 家。

2019 年新材料開發區數量前十省份

數據來源:公開資料整理

目前國內大多省份相繼出臺發展規劃和專項政策,鼓勵支持新材料產業發展,以江蘇省、山東省發展規劃來看,《江蘇省“十三五”戰略性新興產業發展規劃》提出,到 2020 年,新材料產業發展成為萬億級規模的支柱產業。

目前我國新材料產業發展態勢良好,規模不斷壯大。指導性文件包括《新材料產業發展指南》、《“十三五”國家戰略性新興產業發展規劃》、《產業技術創新能力發展規劃(2016-2020 年)》和原材料工業各行業十三五發展規劃等一系列國家層面戰略,為新材料產業的發展創造了良好的政策環境,注入了強勁動力。

新材料產業相關政策

時間 | 發布部門 | 政策 | 要點 |

2010.10 | 國務院 | 關于加快培育和發展戰略性新興產業的決定 | 到 2020 年,戰略性新興產業增加值占國內生產總值的比重力爭達到 15%左右,吸納、帶動就業能力顯著提高。節能環保、新一 代信息技術、生物、高端裝備制造產業成為國民經濟的支柱產業,新能源、新材料、新能源汽車產業成為國民經濟的先導產業;創 新能力大幅提升,掌握一批關鍵核心技術,在局部領域達到世界領先水平;形成一批具有國際影響力的大企業和一批創新活力旺盛的中小企業;建成一批產業鏈完善、創新能力強、特色鮮明的戰略性新興產業集聚區。 |

2012.1 | 國務院 | 國務院關于印發工業轉 型升級規劃(2011—2015年)的通知 | 以支撐戰略性新興產業發展、保障國家重大工程建設為目標,大力發展稀土功能材料、高性能膜材料、硅氟材料、特種玻璃和功 能陶瓷等新型功能材料,積極發展新型合金材料、高品質特殊鋼、工程塑料、特種橡膠等先進結構材料,提升高性能纖維及其復合材料發展水平,加強納米、生物、超導、智能等前沿新材料研究。加快材料設計、制備加工、服役行為、高效利用及工程化的技術研發,促進產學研用相結合,實現新材料產業與原材料工業融合發展,增強材料支撐保障能力。到 2015 年,新材料產業產值占原材料工業比重達到 6%。 |

2012.7 | 國務院 | 國務院關于印發“十二五”國家戰略性新興產業發展規劃的通知 | 到 2020 年,力爭使戰略性新興產業成為國民經濟和社會發展的重要推動力量,增加值占國內生產總值比重達到 15%,部分產業和關鍵技術躋身國際先進水平,節能環保、新一代信息技術、生物、高端裝備制造產業成為國民經濟支柱產業,新能源、新材料、 新能源汽車產業成為國民經濟先導產業。 |

2015.5 | 國務院 | 國務院關于印發《中國制造 2025》的通知 | 以特種金屬功能材料、高性能結構材料、功能性高分子材料、特種無機非金屬材料和先進復合材料為發展重點,加快研發先進熔 煉、凝固成型、氣相沉積、型材加工、高效合成等新材料制備關鍵技術和裝備,加強基礎研究和體系建設,突破產業化制備瓶頸。積極發展軍民共用特種新材料,加快技術雙向轉移轉化,促進新材料產業軍民融合發展。高度關注顛覆性新材料對傳統材料的影 響,做好超導材料、納米材料、石墨烯、生物基材料等戰略前沿材料提前布局和研制。加快基礎材料升級換代。 |

2017.1 | 工 業 和 信 息 化部、發展改革委、科技部、財政部 | 關于印發新材料產業發展指南的通知 | 到 2020 年,新材料產業規模化、集聚化發展態勢基本形成,突破金屬材料、復合材料、先進半導體材料等領域技術裝備制約,在碳纖維復合材料、高品質特殊鋼、先進輕合金材料等領域實現70 種以上重點新材料產業化及應用,建成與我國新材料產業發 展水平相匹配的工藝裝備保障體系。建成較為完善的新材料標準體系,形成多部門共同推進、國家與地方協調發展的新材料產業發展格局,具有一批有國際影響力的新材料企業。 |

2017.9 | 工業和信息化部財政部 保監會 | 關于開展重點新材料首批次應用保險補償機制試點工作的通知 | 建立新材料首批次保險機制,堅持“政府引導、市場運作”的原則,旨在運用市場化手段,對新材料應用示范的風險控制和分擔 作出制度性安排,突破新材料應用的初期市場瓶頸,激活和釋放下游行業對新材料產品的有效需求,對于加快新材料創新成果轉 化和應用,促進傳統材料工業供給側結構性改革,提升我國新材料產業整體發展水平具有重要意義。 |

2018.4 | 工業和信息化部財政部 | 關于印發國家新材料產業資源共享平臺建設方案的通知 | 新一輪科技革命與產業變革正在興起,以互聯網、物聯網、大數據、云計算、人工智能等為代表的新一代信息通信技術加速與其他產業、其他領域全方位深層次融合,具有大規模交互特性的資源共享平臺在各產業、各領域應用日趨活躍。作為戰略性新興產業和“中國制造 2025”重點發展領域之一,新材料具有品種門類眾多、生產和用戶企業數量大、地區分布廣泛、產業上下游供需關系復雜等特點。經過多年快速發展,新材料產業已積累沉淀了海量資源,但各類資源分布于不同主體,信息封閉不對稱,資源閑置浪費,交易流通困難,價值難以被有效挖掘利用,資源共享不暢問題亟待解決。建設國家新材料產業資源共享平臺(以下簡稱資源共享平臺),有助于加快產業資源交流互通,適應政府部門信息化管理需要,提升行業管理水平和公共服務供給能力,為新材料產業發展提供有力支撐。 |

2018.10 | 工信部、科技部、商務部、市場監管總局 | 《原材料工業質量提升三 年 行 動 方 案 (2018-2020 年)》 | 提出到 2020 年,我國原材料產品質量明顯提高,部分中高端產品進入全球供應鏈體系,供給結構得到優化,原材料工業供給側結構性改革取得積極成效。石化化工行業:大宗基礎有機化工原料、重點合成材料、專用化學品的質量水平顯著提升。攻克一批新型高分子材料、膜材料以及高端專用化學品的技術瓶頸。烯烴、芳烴等基礎原料和化工新材料保障能力顯著提高。綠色產品占比顯著提高,新型肥料比重提升到 30%左右。 |

2019.12 | 工業和信息化部 | 關于印發《重點新材料首批次應用示范指導目錄(2019 年版)》的通告 | 為進一步做好重點新材料首批次應用保險補償試點工作,現發布《重點新材料首批次應用示范指導目錄(2019 年版)》,自 2020 年 1 月 1 日起施行。《重點新材料首批次應用示范指導目錄(2018年版)》(工信部原〔2018〕262 號)同時廢止。新版《重點新材料首批次應用示范指導目錄》包括先進鋼鐵材料、銅材、鋁材料、鈦材、先進化工材料、膜材料以及先進無機非金屬材料等。 |

數據來源:公開資料整理

我國新材料產業發展主要呈現三個方面特點。

1) 是整體產業初具規模。

已建成門類最為齊全的新材料研發和生產體系,稀土功能材料、先進儲能材料、光伏材料、有機硅、超硬材料、特種不銹鋼、玻璃纖維及其復合材料等產能居世界前列。如半導體照明產業規模超過 5000 億元、節能玻璃材料產業規模達 300 億元、稀土功能材料產量約占全球份額 80%。

2) 是關鍵技術實質突破。

隨著國家持續加大支持及投入,新材料產業研發能力逐步增強、自主創新能力不斷提升,部分關鍵材料取得重大突破,實現了與國際先進水平“并跑”。如 T300 級碳纖維單線產能提高到 1200t、T700 和 T800 級碳纖維已開始應用于航空航天裝備。

3) 是區域集聚態勢明顯。

初步形成了特色明顯、各具優勢的區域分布格局。如長三角杭州灣精細化工特色產業集聚區、江蘇沿江電子信息材料產業帶,珠三角以廣州和佛山為中心的新型電子材料、改性塑料、新型電池、高性能涂料產業集群等。

盡管近些年來我國新材料產業獲得了較快發展,但是與發達國家進行比較,我國新材料產業整體而言無論是在產業規模方面、技術水平方面及市場競爭方面上都存在著一定程度的差距。 具體主要表現在我國新材料產業在關鍵材料依舊需要通過進口才能滿足國內的需要, 關鍵技術和核心技術長期難以突破是制約產業創新發展的最大瓶頸,關鍵設備不掌握也是新材料領域一大短板。此外,我國新材料研發投入不足、進行自主研發創新的能力還不強。在發展的環境上,我國新材料產業的發展既缺少良好健全的外部政策環境又缺少企業進行科學管理的內部環境。

未來能夠帶動新興產業發展的高端材料是我國新材料產業發展的主要方 向。隨著傳統材料企業不斷轉型升級,我國新材料發展也將由原材料、基礎化工材料逐步過渡至新興材料、半導體材料、新能源材料、節能(輕量化)材料,圍繞電子信息、高端制造、航空航天和國防軍工等重點領域,以及機器人、無人駕駛、大數據等新興產業的發展對材料的需求,通過創新突破其技術瓶頸,實現現有材料的升級,加強產業化應用技術攻關,促進產業化,做到產業關鍵核心技術和產業鏈關鍵環節供給的自主可控。

三、新材料細分領域

1、 特殊鋼材料

特鋼又稱特種鋼或特殊鋼,一般是指具有特殊化學成分、采用特殊生產工藝、具備特殊微觀組織、滿足特殊需求的鋼種。特鋼按按用途可分為結構鋼(優質碳素結構鋼和合金結構鋼)、工具鋼(碳素工具鋼、合金工具鋼和高速工具鋼)以及特殊用鋼(軸承鋼、彈簧鋼、不銹鋼、高強度鋼和高溫合金等)。具有高強度、高韌度、長壽命、耐高溫、抗低溫、耐磨損、耐腐蝕以及低鐵損、高磁感等特征。

除不銹鋼外,以非合金鋼和低合金鋼為代表的特殊鋼為低端特鋼;以合金結構鋼和軸承鋼、彈簧鋼為代表的合金鋼為中端特鋼;而以合金工模鋼、高速鋼、高溫合金鋼、精密合金鋼、耐蝕鋼等高合金鋼為高端特鋼。

特鋼通常被認為是衡量一個國家能否成為鋼鐵強國的重要標志,是機械、汽車、軍工、化工、家電、船舶、交通、鐵路以及新興產業等國民經濟大部分行業用鋼最主要的鋼類。隨著我國制造業不斷轉型升級,以軍工產業、核電工業、高速鐵路及汽車工業為代表的高端制造業將迎來了快速發展,有望進一步拉動中高端特鋼的需求。

特鋼主要應用領域

數據來源:公開資料整理

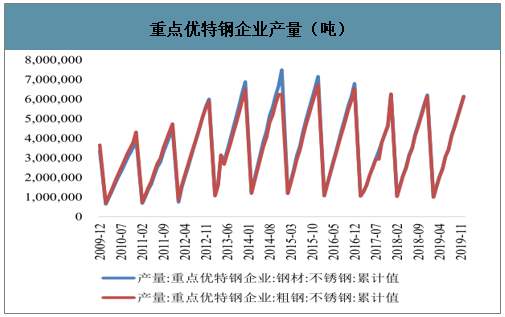

近年來特鋼產業穩定發展,2019 年國內重點優特鋼企業粗鋼產量為 14237.35 萬噸,同比增長 6.78%。非合金鋼產量 5334.34 萬噸,同比增長 8.44%;低合金鋼產量 4882.01 萬噸,同比增長 11.1%;合金鋼產量3408.89 萬噸,同比增長 0.13%;不銹鋼為 612.12 萬噸,同比下降 0.42%。 從特鋼產品結構來看,目前我國重點優特鋼企業粗鋼生產仍以中低端產品為主,高端特鋼供給不足,仍需進口。

高端裝備制造產業是國家重點發展的戰略新興產業之一,加快建設制造強國,加快發展先進制造業,這既是深化供給側結構性改革、推動經濟高質量發展的重要內容,也是全面建設社會主義現代化強國的客觀要求。要推進中國制造向中國創造轉變、中國速度向中國質量轉變、制造大國向制造強國轉變,關鍵是推動制造業高質量發展。當前,我國正處于工業轉型升級的重要階段, 特殊鋼材料是制造業轉型升級的關鍵原材料之一, 高品質特殊鋼本身也作為“六大新興產業 ”之一得到國家政策的大力支持,通過企業技術創新突破,將逐步對進口材料進行替代。

不銹鋼是不銹耐酸鋼的簡稱,耐空氣、蒸汽、水等弱腐蝕介質或具有不銹性的鋼種稱為不銹鋼,具有耐腐蝕性、耐高溫等特性,廣泛應用于航空、化工、能源、交通、建筑等多個領域。不銹鋼按金屬組織可分為奧氏體不銹鋼、鐵素體不銹鋼、奧氏體-鐵素體雙相不銹鋼、馬氏體不銹鋼和沉淀硬化不銹鋼等五類。其中奧氏體不銹鋼按其化學成分又分為鎳鉻系(美標為 300 系)奧氏體不銹鋼和鉻錳系(美標為 200 系)奧氏體不銹鋼兩個系列,美標 400 系不銹鋼指的是碳鉻系馬氏體和鐵素體不銹鋼。

重點優特鋼企業產量(噸)

數據來源:公開資料整理

2018 年我國不銹鋼企業產能利用率約 70%,截至 2019 年6 月,我國不銹鋼粗鋼產量1435.4 萬噸,同比增長 5.24%;不銹鋼表觀消費量為 1192.9 萬噸,同比下降 6.51%。2019 年我國重點優特鋼企業不銹鋼粗鋼產量為 612.12萬噸,同比下降 0.42%,我國不銹鋼產量增速正在放緩。 未來隨著新增、規劃產能的陸續投產,產能利用率將繼續降低,產能過剩問題依然突出。

2、 釹鐵硼磁性材料

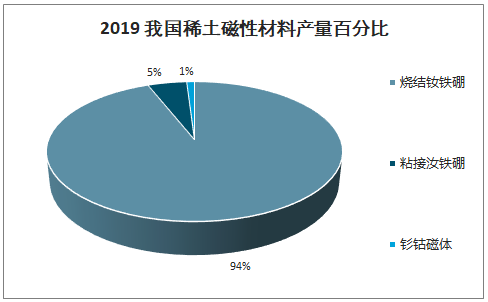

2019 我國稀土磁性材料產量百分比

數據來源:公開資料整理

釹鐵硼磁性材料是以釹鐵硼(Nd-Fe-B)為代表的稀土鐵系磁性材料,以金屬間化合物 Re2Fe14B 為基礎的材料,根據生產工藝不同,可分為燒結、粘結和熱壓三種。其中燒結釹鐵硼是目前產量最高、應用最廣泛的稀土永磁材料,占比約超過 90%,大部分中國釹鐵硼磁材制造商主要生產燒結釹鐵硼磁材。釹鐵硼磁性材料具有極高的磁能積和較大的矯頑力,同時具有高能量密度的優點,有良好的機械特性。廣泛應用于新能源和節能環保領域,包括風力發電、新能源汽車及汽車零部件、節能變頻空調、節能電梯、機器人及智能制造。

2019 年稀土磁性材料產量保持平穩增長。其中,燒結釹鐵硼毛坯產量 17 萬噸,同比增長 9.7%;粘接釹鐵硼產量 7900 噸同比增長 5%;釤鈷磁體產量 2400 噸,同比增長 4%。

我國釹鐵硼永磁生產企業已呈現出較為明顯的地域集中趨勢,逐步形成了 京津、浙江寧波、山西等三大生產基地。山西省釹鐵硼永磁材料產業已經形成了太原、運城、陽泉、長治四大產業集群,擁有一批掌握高端技術力量的代表性企業,如中磁科技,匯鏹磁材、金山磁材等。以山西省釹鐵硼永磁材料產業發展來看,產業集聚層次較低,分布散、規模小,大部分企業還是中小型企業,沒有上市企業,除少數企業如匯鏹磁材、中磁科技、金山磁材生產高端釹鐵硼材料外, 大部分企業還是依靠引進技術生產中低端產品, 整體釹鐵硼產業鏈不完善。

為此要依托太原、運城兩大釹鐵硼永磁材料產業基地,擴建產業技術園區,建立相關配套的精加工企業,重點發展一致性高、穩定性好、適用性強的低稀土含量永磁材料和各向異性粘結釹鐵硼永磁材料,推動釹鐵硼生產與加工由初級產品向終端產品轉變,產品銷售渠道由中間環節向終端用戶轉變,鼓勵山西省煤機制造、重型機械、鐵路裝備、汽車工業、新能源等下游產業優先選用本土釹鐵硼永磁材料,引進和發展上下游配套項目,打造功能齊全的釹鐵硼產業鏈,形成具有競爭力的產業集群。

3、 新型化工材料

1)己內酰胺

己內酰胺(CPL)是一種重要的有機化工原料, 主要用于合成聚酰胺(俗稱尼龍,簡稱 PA),生產 PA6纖維(錦綸)和 PA6 工程塑料以及薄膜等。PA6 樹脂用作汽車、船舶、電子電器、工業機械和日用消費品的構件和組件等;PA6 纖維可制成紡織品、工業絲和地毯用絲等;PA6 薄膜可用于食品包裝。此外, 己內酰胺還可用于生產抗血小板藥物 6-氨基己酸和月桂氮卓酮等,用途十分廣泛。

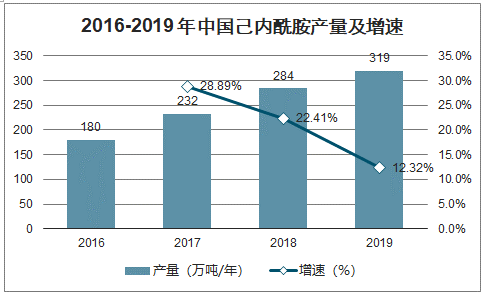

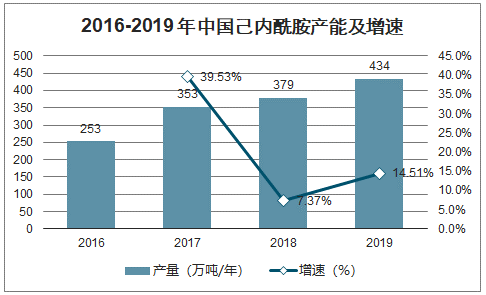

2019 年我國己內酰胺產能增長 55 萬噸,產能合計為 434 萬噸。從產量來看,2019 年我國己內酰胺產量為 319 萬噸,己內酰胺產量持續增長,但增速小于產能增速。

從己內酰胺的需求來看,我國己內酰胺主要用于生產 PA6 纖維和 PA6 工程塑料, 其中 PA6 纖維的需求量約占總消費量的 80%,非纖用 PA6 主要用途有一般民用塑料(主要指棕絲及漁網絲)、工程塑料(主要指汽車、電器行業用鑄塑模件)以及雙向拉伸尼龍膜,約占 18.0%,其他方面的需求約占 2.0%。由于 PA6的生產快速增長,行業近幾年需求穩步上升。2019 年己內酰胺表觀消費量達到 339.19 萬噸。

2016-2019 年中國己內酰胺產量及增速

數據來源:公開資料整理

2016-2019 年中國己內酰胺產能及增速

數據來源:公開資料整理

隨著我國己內酰胺下游 PA6 行業的穩步發展,以及國內具有自主知識產權的環己酮氨肟化己內酰胺生產技術的不斷進步和推廣,先后有浙江巨化集團公司錦綸廠、福建天辰耀隆新材料有限公司、山西蘭花科創股份有限公司、平煤神馬集團、潞寶集團興海新材料有限公司、福建申遠新材料有限公司、山西陽煤化工股份有限公司、浙江巴陵恒逸己內酰胺有限責任公司、魯西化工集團股份有限公司等多家企業的新建或者擴建己內酰胺裝置建成投產,使得生產能力穩步增加。

2019 年上半年國內己內酰胺僅永榮 20 萬噸裝置投產,滄州旭陽擴產 5 萬噸,下半年浙江恒逸擴產 10萬噸,新增產能較少。據統計,2020 年己內酰胺國內預計新增產能高于 2019 年新增產能,加之國內長期停車裝置在 2020 年將會有重啟預期,己內酰胺行業產能集中度將繼續提高,未來市場供應會增加,2020 年以后己內酰胺市場或進入新的競爭格局。

4、 先進無機非金屬材料

煤系高嶺土是由多種礦物質、水等無機質及少量的有機質組成的非金屬礦物,其化學組成除 Al 2 O 3 、SiO 2和 C 主要成分外,還含有少量的 Fe 2 O 3 、Na 2 O、K 2 O、CaO、MgO 等氧化物,以及微量的鈦、釩、鈷、鎵等稀有元素。煤系高嶺土的主要礦物組分是高嶺石、蒙脫石、伊利石、方解石、勃母石等,其中高嶺石為煤系高嶺土的主要有用礦物成分。高嶺石的理想化學式為 Al 4 Si 4 O 10 (OH) 8 ,通常寫為 2SiO 2 •2Al 2 O 3 •2H 2 O。

煤系高嶺土具有白度高、質地柔軟、分散懸浮性好、絕緣和耐火等理化性質,可廣泛應用于陶瓷制造、造紙、油漆涂料、生物化工等行業。

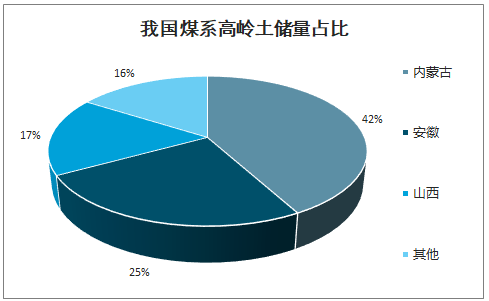

中國煤系高嶺土主要分布在東北、西北的石炭-二疊系煤系中,以煤層中頂底板、夾矸或單獨形成礦層獨立存在,如山西大同、懷仁、朔州,內蒙古準格爾、烏海,安徽淮北等地。

目前,煅燒高嶺土生產企業主要分布在山西、內蒙古等地,規模化 4000 目(125 目)以上煤系煅燒高嶺土企業約有 10 家,其中,山西有 4 家,實際產能為 24 萬噸/年;內蒙共有 5 家,實際產能為 26 萬噸/年;河北有 1 家,實際產能為 5 萬噸/年。

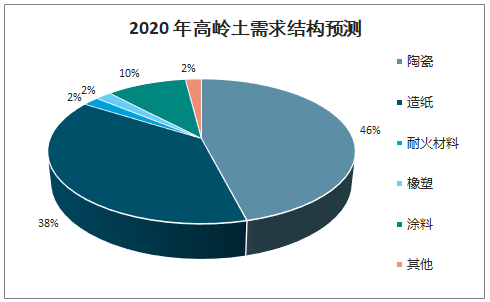

智研咨詢發布的《2020-2026年中國新材料行業市場深度評估及發展規模預測報告》數據顯示:隨著我國產業技術的進步及加工工藝的不斷改進,下游陶瓷、造紙、耐火材料、化工涂料等行業對煤系高嶺土煅燒加工產品的需求有望逐年上升。目前加工技術依然是制約我國煤系高嶺土開發的關鍵所在,未來應加強技術創新,注重提高產品品質、產品附加值以及技術含量,集中精力解決在造紙、橡膠、塑料等領域應用的技術難點問題。

我國煤系高嶺土儲量占比

數據來源:公開資料整理

2020 年高嶺土需求結構預測

數據來源:公開資料整理

5、 前沿新材料

1) 碳纖維材料

碳纖維是碳含量在 90%以上的無機纖維材料,被稱為新材料之王,是國家安全、武器裝備亟需的關鍵戰略物資,是新興戰略產業發展亟需的重要支撐,是國外長期技術封鎖和產品壟斷的敏感材料。依據前驅體的不同,一般分為聚丙烯腈(PAN)基、瀝青基和黏膠基碳纖維。

國內應用領域

數據來源:公開資料整理

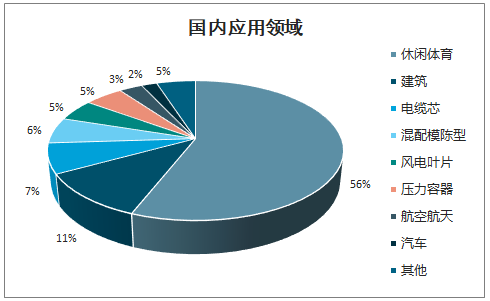

PAN 基碳纖維是產量最大、應用最廣泛的碳纖維品種。PAN 基碳纖維的制備主要包括聚合、紡絲、預氧化、低溫碳化、高溫碳化、表面處理、上漿、收卷等工序。為了滿足應用上對更高模量的需求,在表面處理工序之前增加石墨化處理工序,石墨化過程中纖維的結構會變得更規整,模量得以提高。從下游行業分布來看,航空航天、體育休閑和工業應用是碳纖維應用三個方向,其中,國內碳纖維在休閑體育行業占比超過 50%;航空航天市場對碳纖維需求占比較低,由于碳纖維技術水平受限和航天軍工應用市場規模有限,導致碳纖維銷量有限。

目前國內碳纖維產業主要聚集于江蘇、山東、吉林等地,具有較高的市場集中度。截止 2018 年,全國約有 20 余家聚丙烯腈基碳纖維生產企業和 6 家碳纖維研究單位國內從事碳纖維復合材料研制及生產的單位。盡管碳纖維企業與日俱增,但在工藝適應性、可靠性和精細化控制水平等方面與發達國家相比還有差距。國產碳纖維在成本、連續性上處于劣勢,碳纖維制備技術中,預氧化工藝所占成本比例約為 15%~20%,碳化和石墨化工藝所占成本比例約為 25%~30%,因此開發出新的高效預氧化技術和碳化、石墨化技術,以提高碳纖維質量穩定性和降低成本也極為迫切。

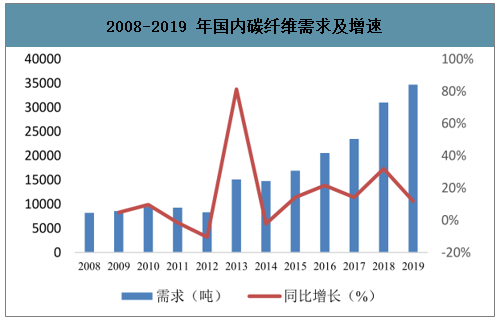

2008-2019 年國內碳纖維需求及增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新材料行業市場全景調研及未來前景研判報告

《2026-2032年中國新材料行業市場全景調研及未來前景研判報告》共十二章,包含中國新材料產業重點企業運營狀況分析,2026-2032年新材料產業發展趨勢及前景預測,2026-2032年中國新材料產業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國新材料行業相關政策、發展現狀及未來前景展望:在政策支持、市場需求和技術創新的多重驅動下,產業發展空間巨大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)