工業氣體是指工業生產中在常溫常壓下呈氣態的產品,作為現代工業的基礎原材料,被譽為“工業的血液”。主要應用于冶金和化工行業,同時在新型煤炭化工、醫療、電子等行業拓展需求。其產業鏈主要包括四大環節:原材料和設備、氣體生產制造、氣體存儲和運輸、以及下游應用。

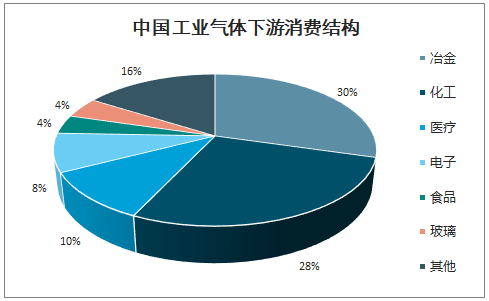

目前,工業氣體的主要應用領域為冶金和化工行業,這兩大領域對工業氣體的需求占比近 60%。同時,電子等新興產業對工業氣體的需求亦日益增加。

中國工業氣體下游消費結構

數據來源:公開資料整理

根據制備方式和應用領域的不同,可分為大宗氣體和特種氣體。大宗氣體主要包括氧、氮、氬等空分氣體及乙炔、二氧化碳等合成氣體,該類氣體產銷量比較大,但一般對氣體純度要求不高,主要用于冶金、石化、煤化工、鋼鐵、造船、重工等領域; 特種氣體品種較多,主要包括高純氣體、混合氣體等,主要用于電子、光伏、醫療等新興領域。

一、現狀

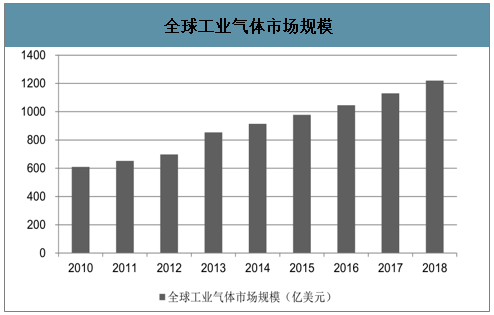

工業氣體行業的發展速度在很大程度上取決于所在國家或地區的經濟發展水平。西方發達國家由于起步早、工業基礎雄厚,工業氣體行業在西方已有百年的發展歷史,全球工業氣體需求的主要市場仍然是北美和歐洲,但增速顯著放緩;亞太地區近年來發展很快,已經成為拉動全球市場增長的主要引擎。

全球工業氣體市場規模

數據來源:公開資料整理

中國工業氣體行業發展起步較晚,以往鋼鐵企業、化工企業的氣體車間或氣體廠主要從事自用氣體的生產。20 世紀 80 年代起,外資企業開始進入中國氣體市場,通過收購、新設等方式建立氣體公司,向國內氣體用戶提供氣體產品。隨著氣體供應商供氣模式的引入,國內企業原有的氣體車間、氣體廠、供氣站等紛紛發展為獨立的氣體公司,逐步形成了中國氣體行業,推動了中國氣體市場的發展。

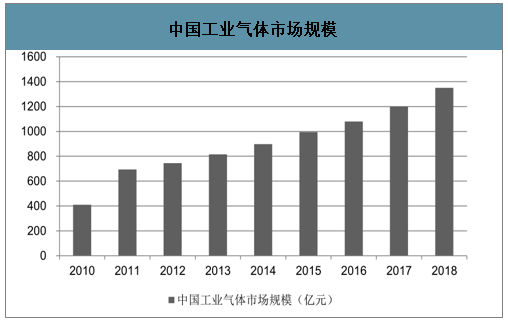

目前中國工業氣體市場規模約 1350億元人民幣。伴隨著改革開放的步伐,我國工業氣體在 20 世紀 80 年代末期已初具規模,到 90 年代后期開始快速發展。2010 年我國工業氣體市場規模達到 410 億元,比 2005 年增長了 67%,在全球市場的占比提高到 10.6%;2015 年我國工業氣體市場規模達到 1000 億元左右;2018年我國工業氣體市場規模達到 1350 億元,在全球市場的占比提高到 17%。

中國工業氣體市場規模

數據來源:公開資料整理

中國工業氣體市場規模占全球市場的比重

數據來源:公開資料整理

工業氣體作為現代工業的基礎原料,產業發展與全球工業發展水平息息相關。由于亞洲新興經濟的快速增長,世界工業氣體的生產中心向亞洲轉移,帶動了中國工業氣體產業的快速發展。

歐美地區的氣體設備制造商傾向于轉型氣體公司。20 世紀 80~90 年代,國際上以林德集團和法液空為代表的空氣分離設備制造企業紛紛向下游氣體產品供應商轉型,并且已經在工業氣體的國際市場上占據了較大優勢,目前氣體業務已經成為這些企業的主要收入來源。

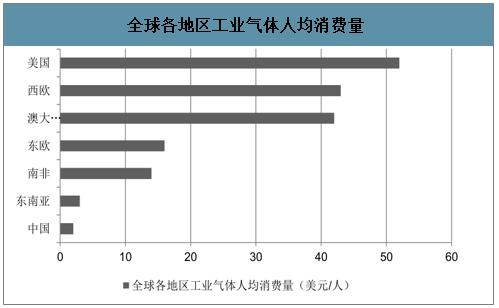

智研咨詢發布的《2020-2026年中國工業氣體產業前景規劃及投資戰略分析報告》數據顯示:中國工業氣體市場增長潛力大。據統計,我國的人均工業氣體消費只有美國的 1/26,不足西歐與澳洲的 1/20,與南美和東歐國家也有較大差距。此外,我國工業氣體市場規模的全球份額遠低于我國工業制造產值的全球份額,2017 年我國工業制造產值占全球工業制造產值的 27%,而我國工業氣體的全球市占率僅為 17%。中國工業氣體市場充滿活力,未來幾年將有幾套大型氣體裝置投產,增長潛力較大。

全球各地區工業氣體人均消費量

數據來源:公開資料整理

電子氣體在電子產品制程工藝中廣泛應用于離子注入、刻蝕、氣體沉積、摻雜等工藝。電子氣體在電子行業的地位日益凸顯,電子元器件的性能優劣與電子氣體的質量息息相關。基于未來幾年中國大陸地區半導體、顯示面板等主要電子元器件的新增產能較多,以及電子化工材料的進口替代需求強烈,國內電子氣體行業將迎來高速增長。

電子氣體的分類

類別 | 用途 | 主要產品 |

電子特種氣體 | 化學氣相沉 積(CVD) | 氨氣、氦氣、氧化亞氮、TEOS(正硅酸乙酯)、TEB(硼酸三乙酯)、TEPO(磷酸三乙酯)、磷化氫、三氟化氯、二氯硅烷、氟化氮、硅烷、六氟化鎢、六氟乙烷、四氯化鈦、甲烷等 |

離子注入 | 氟化砷、三氟化磷、磷化氫、三氟化硼、三氯化硼、四氟化硅、六氟化硫、氙氣等 | |

光刻膠印刷 | 氟氣、氦氣、氪氣、氖氣等 | |

擴散 | 氫氣、三氯氧磷等 | |

刻蝕 | 氦氣、四氟化碳、八氟環丁烷、八氟環戊烯、三氟甲烷、二氟甲烷、氯氣、溴化氫、三氯化硼、六氟化硫、一氧化碳等 | |

摻雜 | 含硼、磷、砷等三族或五族原子的氣體,如三氯化硼、乙硼烷、三氟化硼、磷化氫、砷化氫等 | |

電子大宗氣體 | 環境氣、保 護氣、載體 | 氮氣、氧氣、氬氣、二氧化碳等 |

數據來源:公開資料整理

下游應用中電子特種氣體與電子大宗氣體的占比

領域 | 電子特種氣體 | 電子大宗氣體 |

液晶面板 | 30%-40% | 60%-70% |

集成電路 | 約50% | 約50% |

LED、光伏 | 50%-60% | 40%-50% |

數據來源:公開資料整理

全球工業氣體企業市場份額占比

數據來源:公開資料整理

國內市場中,幾家跨國公司占據大部分市場份額,包括林德、法液空、空氣化工、德國梅塞爾、日本大陽日酸等。國內本土工業氣體企業有數千家,普遍規模小,且多為從事普通工業氣體零售、充裝的氣體公司,業務單一、區域限制明顯,同時又受限于設備、技術、資金、物流等方面因素,企業發展存在較大瓶頸,行業競爭激烈。

一方面,隨著市場規范要求越加嚴格,大量不規范的小型企業將面臨整改或關停;另一方面,由于普通工業氣體存在運輸半徑限制,區域內規模較大、綜合服務能力較強的氣體公司將主動通過兼并收購的方式進行渠道、客戶等的整合,不斷完善區域內網絡布局,同時拓展業務區域,逐步擴大市場份額。

目前我國工業氣體行業人均消費量較低,與發達國家差距大,未來還有很大的發展潛力。此外,國家重點發展的電子等新興行業將拉動工業氣體的高附加值應用需求,促進工業氣體產業的長遠發展。

特種氣體的需求日益增加,品種也不斷豐富。特種氣體已成為高科技應用領域和戰略新興行業發展不可缺少的基礎原材料。據不完全統計,現有特種氣體的種類達260余種,隨著非低溫氣體分離技術(吸附、膜分離)、混配技術和提純技術的發展,更多的特種氣體產品將逐步走向市場。

目前,跨國公司已經采用收購整合的策略,擴大在我國的企業規模和市場占有率。同時,部分領先的內資企業也在逐步引導行業整合,擴大公司規模、豐富產品結構、提高技術水平、完善營銷服務網絡,提升綜合競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告

《2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告》共十三章,包含工業氣體領先企業經營分析,中國工業氣體行業發展趨勢預測,中國工業氣體行業投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國工業氣體行業發展全景洞察:國產廠商未來發展潛力大[圖]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中國工業氣體重點企業對比分析(華誼集團VS誠志股份VS杭氧股份) [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國工業氣體行業產業鏈分析:下游應用市場廣闊帶動本行業發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國工業氣體行業發展現狀及上市公司經營情況分析(上海石化、誠志股份、杭氧股份)[圖]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)