LED 顯示日趨微型化,MiniLED產品應運而生。相比傳統 LCD 屏幕,MiniLED 背光產品效果顯著提高,同時成本較低,MiniLED 背光商業化在即,有望成為液晶高端顯示器解決方案。MicroLED 是目前已知的最優顯示技術,高畫質、低能耗特點使其在消費電子市場優勢盡顯。

一、MiniLED 應用

LED顯示日趨微型化,MiniLED產品應運而生。MicroLED 巨量轉移與壞點修補等關鍵技術尚未達到量產水平,仍然存在較大的技術瓶頸,因此間距尺寸介于小間距 LED 和 MicroLED 之間的 MiniLED 將有望成為最先得到應用的產品。

相較 MicroLED ,MiniLED產品更快實現量產

- | MiniLED | MicroLED |

尺寸 | 100-200um | 100um 以下 |

應用 | LCD 背光、超小間距顯示屏 | 自發光顯示屏、微投影 |

使用數量(以電視為例) | 背光使用量上千顆 | 百萬顆 |

量產時間 | 2019 年 | 預計 2019-2022 年 |

優勢 | HDR、異形及曲面 | 發光效率高、高亮、高對比度、可靠性好 |

與 LCD 價格差異 | 高約 20% | 量產初期達 3 倍以上 |

驅動方式 | Drive IC | TFT、CMOS |

數據來源:公開資料整理

MiniLED名為次毫米發光二極管, 芯片尺寸大約是在100- - 300 μm m之間。早期產品是在常規戶內外的顯示屏以及小間距顯示屏幕應用的基于正裝的 LED 芯片。目前主要指用于顯示應用的芯片尺寸在80-300μm之間的倒裝LED芯片。

目前LED背光的LCD在市場上仍然占據主導位置。雖然有OLED 新技術的產生,但液晶電視由于其細膩的解析度以及成熟的生產技術和普眾的價格,目前仍是主流。

LCD是被動型發光顯示,面板本身不發光,需要背光源提供光源。LCD的對比度由LC 層和背光調光設計共同決定。

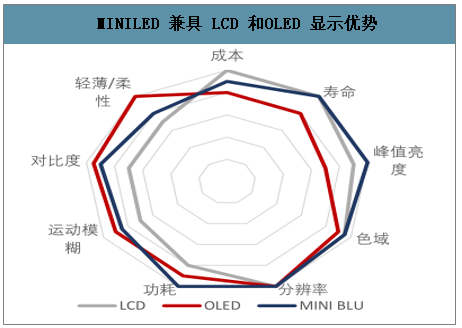

MINILED 兼具 LCD 和OLED 顯示優勢

數據來源:公開資料整理

傳統的 LED背光不能分出足夠的可控區域,對比度比較低。如果采用 MiniLED 背光技術,就可以達到需要的控制精度要求。可以為 LCD 性能提升提供高動態范圍和局部亮度調節,也可以解決 LCD 對比度和運動模糊的問題。

對比度更高:使用直下式的背光模組,LED 的明暗位置即可追蹤顯示器達到高對比度的效果。以主流 65 英寸家用電視為例,LED 尺寸從原本封裝尺寸的 3030 縮小至 0509 mil (125 x 225 μm);LED 使用數量由原本小于 1,000 顆增加至 18,000-20,000 顆,調光區域預計為 1000-2000 個分區,大大提高了比效果。

機身輕薄化:傳統直下式 LED 背光源,為了節省 LED 用量降低成本,需要第二層透鏡并預留較大的混光區(Optical Distance),將增厚整機厚度。采用 MiniLED 背光方案,由于 MiniLED 晶片尺寸較小,排列的更緊密,并通過使用光學膜取代第二層透鏡,將把混光區顯。

亮度更高:LCD 面板透過率只有 3%-8%,光源利用率低,亮度比較難做上去,每個像素點對應一套遮光罩和 TFT 及電容 CF 膜,到達 4K、8K 之后,每個像素點對應的開口率成倍減小,因此高解析度的 LCD顯示亮度更難做上去。MiniLED 使用的 LED 數量將大大增加,出光角度更大,混光均勻,亮度也更高。

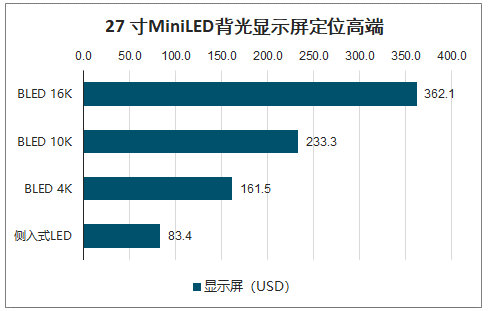

液晶顯示技術發展已歷經三十余年,面板制造工藝日臻成熟,質量穩定,性價比高,已覆蓋絕大多數民用市場。應用 MiniLED 背光模組,不但顯示器在亮度、畫質上有了顯著提升,搭配薄型化方案,可以進軍高端市場,與 OLED產品分庭抗禮,而且成本上也有明顯優勢。

27 寸MiniLED背光顯示屏定位高端

數據來源:公開資料整理

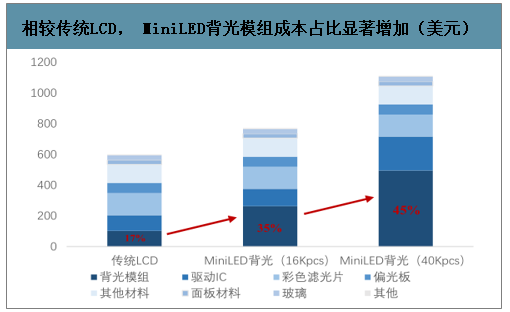

從成本結構角度來說,傳統 LCD 顯示屏中,背光源模組成本占比大約在 17%-20%之間。用于MiniLED 背光模組使用芯片更多,工藝更復雜,背光模組成本占比達到35%-45%,整機成本也相應水漲船高。

相較傳統LCD, MiniLED背光模組成本占比顯著增加(美元)

數據來源:公開資料整理

MiniLED晶片相比傳統LED晶片有更高的技術要求。MiniLED 晶片倒裝結構、低電流操作、高固晶強度、高固晶良率、大發光角度的特性對上游芯片制程技術提出了要求。

紅光倒裝技術難度高, 量產良率有待驗證。現階段 LED 倒裝芯片的良率問題主要還是聚焦在紅光倒裝芯片領域。紅光倒裝 LED 芯片的技術難度比藍綠光的都要高,因為紅光倒裝芯片一般需要進行襯底轉移以及固晶焊接,而芯片在轉移以及固晶焊接的過程中,由于工藝環境以及各種不可控因素的影響,產品的良率和可靠性幾乎很難保證。

MiniLED 晶片技術要求更高

項目 | 特性 |

倒裝結構 | 倒裝結構無需使用金線制程 |

電流操作 | 驅動電流低 |

固晶強度 | 柔性背板或超薄背板將考驗晶片焊接性 |

固晶良率 | 背光模組中 MiniLED 晶片使用量大幅增加,將考驗制程良率 |

發光角度 | 背光模組薄型化需求的發展,要求混光區大幅變小,晶片發光角度增 大 |

蝙蝠翼光型 | 可以減少熱點現象,光型改善 MiniLED 晶片的發光型式,可以拉開光學角度,使光模組發光更均勻 |

數據來源:公開資料整理

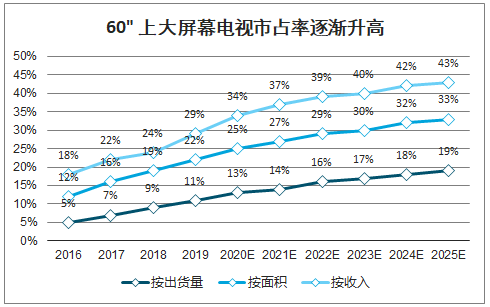

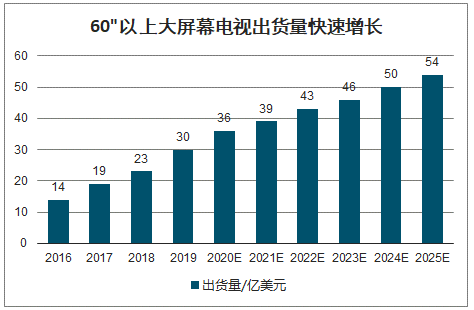

2018 年,由于液晶電視面板價格下降,全球電視出貨量出現復蘇,增長了3.5%,達到 2.23 億臺。2019年第一季度9 英寸以上液晶面板的出貨量達到1.783 億部,同期下降 1%。按面積計算,同期出貨量增加6.7%至4910萬平方米。超大尺寸電視面板市場增長的主要動力來自 10.5 代工廠投資的增加,這些工廠能夠通過規模經濟性來生產超大尺寸電視面板,并且降低生產成本以及供應價格,從而產生傳導效應造成電視價格的下降。

60" 上大屏幕電視市占率逐漸升高

數據來源:公開資料整理

60"以上大屏幕電視出貨量快速增長

數據來源:公開資料整理

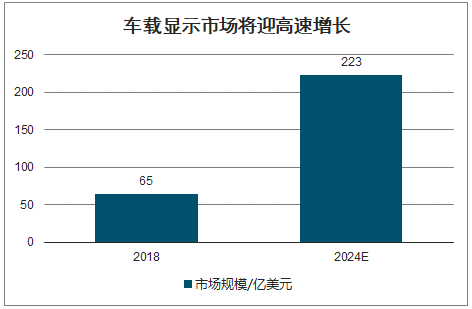

車載顯示對面板品質要求高、單價高,市場正在不斷增長。2018年全球汽車顯示市場為 7 萬億韓元(約合 65億美元),預計到2024年將增至24萬億韓元。天馬專業顯示方案架構部經理楊圣潔指出,2016 -2022年,車載 TFT-LCD 顯示市場年復合增長率達 9.6%,近4倍于整車終端市場增幅。2017 年車載 TFT-LCD 顯示市場達1.29 億片,2018 年將達 1.44億片,到2022 年有望達到2.04 億片。

車載顯示市場將迎高速增長

數據來源:公開資料整理

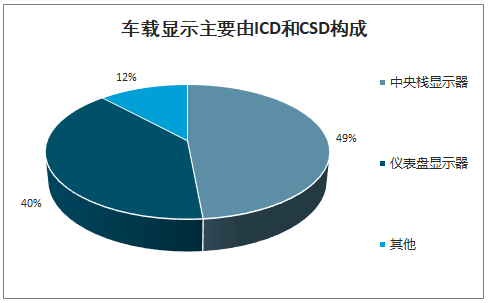

車載顯示主要由ICD和CSD構成

數據來源:公開資料整理

中國大陸面板廠商在車載顯示市場的地位也在不斷提升。中國大陸面板品牌從過去不到 5%的市場份額上升到2019年第一季度的 19%.中國大陸廠商總份額為21%,同比增長了近3個百分點。

車載顯示整體朝著消費類電子產品顯示的方向發展,但是也有其不同的要求。比如車廠對顯示屏的信賴性、高寒、高溫、穩定性要求更高,車載顯示還需要符合車規的要求。

2018年中國PC 顯示器市場整體出貨量為 3200.5 萬臺,同比下降 6.9%。其中捆綁顯示器出貨量達到434.1 萬臺,同比下降 8.5%;獨立顯示器出貨量達到377.7萬臺,同比下降5.5%。

二、MicroLED 應用

MicroLED 顯示屏是巨量微型 LED 單元組成的 RGB 顯示陣列,PPI 可達 1500PPI 以上,是目前各類顯示技術難以達到的超高像素密度。而且壽命比有機材料構成的 OLED 以及 LCD都長,耗電低,擁有更寬的可視角度。

這樣可解決目前顯示器應用的兩大問題:一是穿戴型裝置、手機、平板等設備的 80%以上的能耗在于顯示器上,低能耗的顯示器技術可提供更長的電池續航力;二是環境光較強致使顯示器上的影像泛白、辨識度變差的問題,高亮度的顯示技術可使其應用的范疇更加寬廣。并且 MicroLED 的顯示產品幾乎可以適應各種顯示尺寸。由于不需要背光源,MicroLED 相較傳統 LCD 和 OLED 產品更加輕薄。

高畫質、低能耗,MicroLED 在消費電子市場優勢非常顯著,這些領域為成長性高,為 MicroLED的應用提供了巨大的潛在市場。

全球智能手機滲透率由 2013 年的 39%上升至 2017 年的 48.7%,中國市場滲透率為 64.5%。未來 5G 和折疊手機的覆蓋率將逐步提升,到

2023 年,5G 智能手機出貨量將占全球智能手機出貨量的大約四分之一。

超智能手機市場年出貨超 15億部,體量巨大

數據來源:公開資料整理

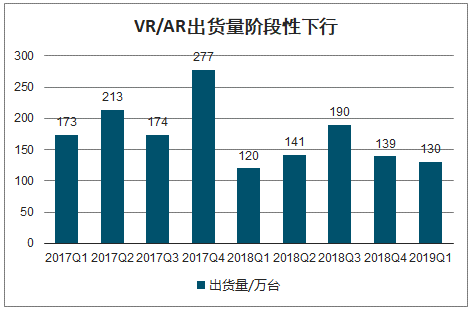

VR/AR領域潛力巨大,景氣度持續看好。近年來國內外對VR/AR的投資異常火熱,2016年全球VR/AR領域共獲得23.2億美元投資,增長率高達 236.2%,但經歷了一段資本的狂熱后,從2016 年下半年開始,全球范圍內投資逐漸趨于冷靜和理性,2017 年增長率下降至 32.8%,實現 30.8 億美元的投資規模。但整體上資本依舊看好這一產業,而且關注的領域也更為多元化,資本對于產業的信心猶在。而 2018 年全球增長率為 22.5%,投資規模為 37.7 億美元,市場成熟度提升。

VR/AR出貨量階段性下行

數據來源:公開資料整理

MicroLED研發機構較為分散

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國LED驅動行業市場發展規劃及投資戰略分析報告》數據顯示:最大的差異體現在晶片結構上,由于 MicroLED 晶片尺寸過小,正裝芯片必須的打線技術已經無法適用,必須使用倒裝或垂直結構。倒裝結構中,為使晶片從另一側發光,需將原有藍寶石襯底剝離。此外,晶片的側翼絕緣層、弱化結構和生產晶片的無塵室等級也有顯著區別。

一般大小的LED 晶片(約 250*250μm)在生產時,側壁總會出現 1-2μm 的缺陷,這是在合理的公差范圍之內,LED 晶體管仍有97% 的可用面積。可一旦生產精度達到 MicroLED 晶片大小,就算是1μm-2μm的缺陷也足以導致破壞性的影響,導致MicroLED的可用面積變得極其微小,只有 4%左右——為了保證良率,對 MicroLED晶體管的設計、生產工藝又提出了更高的要求。

MicroLED 芯片制造工藝難度較高

- | 傳統 LED | MicroLED |

晶片結構 | 正裝/倒裝 | 倒裝/垂直 |

襯底 | 藍寶石 | 藍寶石剝離 |

晶片側邊絕緣層 | 無 | 無 |

晶片弱化結構 | 無 | 無 |

無塵室等級 | >10000 | <100 |

數據來源:公開資料整理

若尺寸微縮到10um 以下,倒裝結構會因為正負電極都在同一側,導致尺寸無法繼續縮小,因而需要進化至正負電極分布于上下兩端的垂直式晶片架構方式才能滿足需求。

由于轉移的像素顆粒數量極多(500 PPI 的 5 英寸手機屏幕需要800 萬個像素顆粒)、尺寸極小(要求微米級安裝精度),這種薄膜轉移技術又被稱之為批量轉移,或者巨量轉移。將數以萬計的 LED 芯片轉移至 TFT 基板上,既要考慮良率又要注重效率,目前巨量轉移的方式繁多,主要可分為三大種類:芯片連接(Chip bonding)、外延連接(Waferbonding)和薄膜連接(Thin film transfer)。

三、LED需求

因兼具媲美OLED的顯示效果、大規模量產成本更低以及應用端適應性強等優良特性,MiniLED被認為是MicroLED 時代到來前小間距領域有 唯一能夠撼動現有OLED產業格局的關鍵技術。待MiniLED 技術發展成熟后,2019 到2020 年該市場將正式進入高速發展階段,尤其是2019 年隨著各一線大廠產能的大規模釋放,MiniLED 在全球各大主要應用市場的滲透率將會陡升,實現從 P0.5 到 P2.0 產品的全線覆蓋,預計2022 年整個市場的產值將會達到 16.99 億美元。

由于兼顧成本與性能優勢,使用 MiniLED 背光模組的LCD 液晶屏有望快速占據中高端市場,預計未來MiniLED 芯片需求將達到1200 萬片每年,約合兩寸片5000萬片,是現有全球LED芯片產能的 28%。

目MicroLED 顯示以RGB 芯片作為主流全彩化方案,意味著單個像素對應著3顆 MicroLED 芯片。目前主流 TV 產品分辨率均達到 4K 以上,若將MicroLED 技術應用在TV 面板上,單個產品生產過程中就將消耗 2500萬顆芯片(約合5片4 寸外延片)。若TV市場滲透率達到1%,外延片需求便會增加 1100萬片(四寸片)。

相比傳統 LCD 屏幕,應用MiniLED 背光模組的產品整體效果有顯著提高,不僅機身更為輕薄,顯示色彩媲美OLED,亮度也更高;成本上,應用 MiniLED 背光模組的大尺寸電視成本約為 OLED 電視的六到八成,高端市場競爭力更強。

目前 MicroLED 芯片生產工藝不成熟,成本良率的約束,MicroLED 芯片全球潛在產能尚不足 130 萬片(四寸片)。如果 MicroLED技術在 TV 面板上取得商業化,單個產品生產過程中就將消耗 2500 萬顆芯片(約合 5 片 4 寸外延片)。若 TV 市場滲透率達到 1%,外延片需求便會增加 1100 萬片(四寸片)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED行業市場分析研究及投資潛力研判報告

《2026-2032年中國LED行業市場分析研究及投資潛力研判報告 》共九章,包含中國LED行業市場痛點及產業轉型升級發展布局,中國LED代表性企業案例研究,中國LED行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢