蛋氨酸,又稱甲硫氨酸,化學名稱甲硫基丁氨酸,是構成蛋白質的基本單位之一,是必需氨基酸中惟一含有硫的氨基酸,由于動物本身并不合成蛋氨酸,而必須從飼料中攝取。對于禽類、高產奶牛和魚類,蛋氨酸一般是第一限制氨基酸,對于豬,蛋氨酸一般是第二限制性氨基酸。

養殖業限制氨基酸

種類 | 第一限制氨基酸 | 第二限制氨基酸 |

豬 | 賴氨酸 | 蛋氨酸 |

反芻動物 | 賴氨酸(玉米為主體食糧) | 蛋氨酸(玉米為主體食糧) |

反芻動物 | 蛋氨酸(大豆為主體食糧) | 賴氨酸(大豆為主體食糧) |

雞 | 蛋氨酸 | 賴氨酸 |

魚 | 蛋氨酸 | 賴氨酸 |

數據來源:公開資料整理

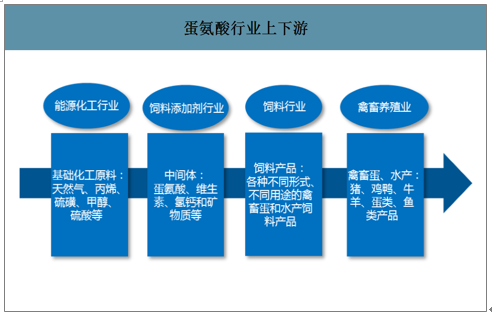

工業生產蛋氨酸主要用途為禽類和豬飼料的添加劑,將其加入飼料中,可以促進禽畜生長、增加瘦肉量和達到縮短飼養周期的效果。蛋氨酸行業上游是丙烯、甲醇、天然氣等能源化工行業,下游主要是飼料業和畜禽養殖等產業。

蛋氨酸行業上下游

數據來源:公開資料整理

蛋氨酸用于飼料添加,具有經濟性和易得性兩大優點。目前國內主流配方禽類飼料中額外添加蛋氨酸的量在0.1%左右,按照目前價格測算,蛋氨酸在飼料成本中占比僅0.6%左右。飼料總成本隨蛋氨酸價格變動不大,下游行業對于蛋氨酸的價格變化敏感度較低。蛋氨酸作為飼料添加劑,其主要替代品為魚粉,相比魚粉需要從自然界獲取,近年來過量捕撈造成漁業資源枯竭,魚粉產量有下降趨勢,合成蛋氨酸通過工業化大生產得到,可以便捷而迅速的擴大生產規模。

目前市售的蛋氨酸有四個品種,分別為固體蛋氨酸、液體蛋氨酸、羥基蛋氨酸鈉鹽和羥基蛋氨酸鈣鹽。飼料市場主要消費的是固體蛋氨酸和液體蛋氨酸,液體蛋氨酸通過使用專業噴撒系統給料,能夠實現自動化控制,降低人工給料誤差和風險,達到精準定量和均勻混合。因而,規模較大、自動化程度較高的客戶更傾向于使用液體蛋氨酸。

固體蛋氨酸和液體蛋氨酸優缺點

- | 固體蛋氨酸 | 液體蛋氨酸 |

優點 | 可添加到預混料或濃縮料中的量不受限制、使預混料和濃縮料具有良好的流動性和穩定性、與所有預混料和濃縮料成分相融 | 無粉塵排放、最小限度接觸產品、可采用中型散貨集裝箱(IBC)和圓筒露天儲存、低PH值:飼料酸化(具有與飼料中常有的其他有機酸類似的弱酸PH值)存儲體積小(密度大,30m3液體蛋氨酸相當于60m3固體蛋氨酸)減少粉塵(改善低濃縮度飼料的添加特性) |

缺點 | 粉塵排放、爆炸風險、吸入風險由于密度低,存儲空間大需要室內儲存空間,需要特定的投資(微計量系統)及設備的常規維護、操作時需要保護皮膚、眼睛和呼吸道 | 低PH值:必須謹慎選擇與液體蛋氨酸直接接觸的設備以免長期腐蝕、必須掌握好溫度以使液體蛋氨酸處于合適的黏度、需要特定的投資(液體噴涂設備)及常規的設備維護、需要有皮膚和眼睛的保護措施 |

數據來源:公開資料整理

一、蛋氨酸行業市場現狀

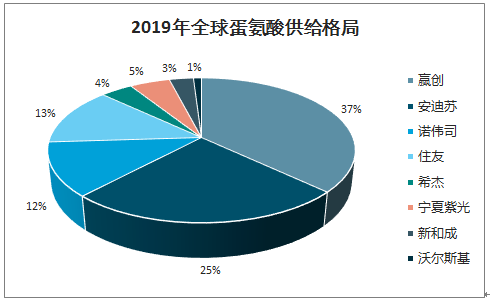

蛋氨酸因其較高的生產壁壘,全球供給格局比較穩定。對比2016年和2019年全球主要蛋氨酸廠家的變化情況,全球新進入者為新和成,期間贏創、安迪蘇、住友等廠家均有擴產,總體看,市場份額依然控制在全球幾大巨頭手中。

2019年全球蛋氨酸供給格局

數據來源:公開資料整理

從具體廠家的擴產計劃看,2019年贏創、安迪蘇、住友均有實際新增產能投放,展望2020年之后,新和成新增產能分一期及二期有序投產,安迪蘇南京工廠新增產能計劃2020年初投產,這兩家是目前比較確定的產能增量。預計行業未來行業產能仍將逐步有序增長。

2019年全球主要蛋氨酸廠商產能明細及擴建計劃

- | 公司名稱 | 2019年產能(萬噸) | 備注 |

國內 | 安迪蘇(南京工廠) | 17 | 南京二期18萬噸預計2022年投產 |

新和成 | 5 | 新增一期10萬噸二期15萬噸預計2020年中逐步投產 | |

寧夏紫光 | 10 | - | |

國外 | 贏創 | 73 | 新加坡新增15萬噸已于2019年6月投產 |

安迪蘇(歐洲工廠) | 32 | 新增5萬噸2019年正式投入使用 | |

住友 | 25.5 | 新產線已于2019年中期正式啟動 | |

諾偉司 | 23 | 新增12萬噸計劃終止 | |

希杰 | 8 | - | |

沃爾斯基 | 2.5 | - |

數據來源:公開資料整理

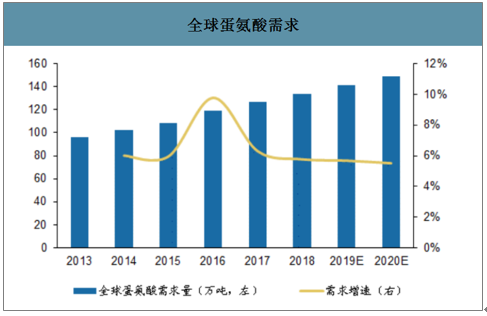

全球蛋氨酸需求平穩增長,年增速在6%左右,預計2020年全球蛋氨酸需求量接近150萬噸。主要是基于以下幾個方面的增長:1)奶制品業的增長;2)禽類和生豬養殖業的增長;3)蛋氨酸在水產養殖的應用。

全球蛋氨酸需求

數據來源:公開資料整理

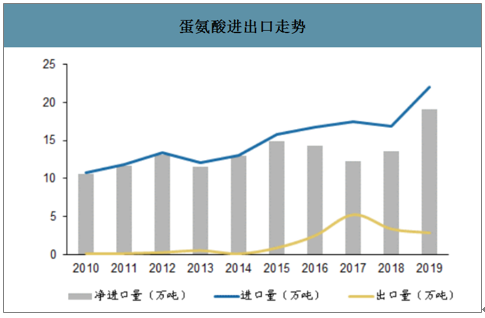

我國蛋氨酸長期依賴進口,國內生產在2010年以前一直為零,從2016年開始我國出口蛋氨酸開始增加,不過占比不高,2017年我國蛋氨酸進口依存度仍然有73%,一方面是因為產能不足,另一方面是由于技術不足的問題,飼料級蛋氨酸嚴重依賴進口,出口的蛋氨酸主要為醫藥級和食品級。2018年我國蛋氨酸進口量22噸,出口量2.9萬噸,凈進口19.1萬噸。

另一方面,我國液體蛋氨酸滲透率很低,目前全球液體蛋氨酸使用量占蛋氨酸全部使用量比例約為40%,而美國、墨西哥等國家液體蛋氨酸的使用量占比超過60%。但中國和印度分別作為全球蛋氨酸規模最大的市場和增長最快的市場,液體蛋氨酸滲透率卻分別只有22%和10%,提升空間較大。

蛋氨酸進出口走勢

數據來源:公開資料整理

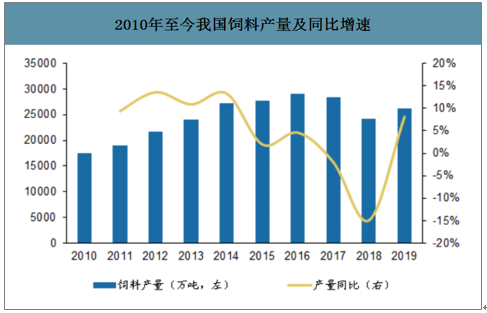

飼用蛋氨酸下游需要消費為肉禽、豬、蛋禽等。2019年國內飼料產量26184萬噸,同比增長8.14%,經歷2017-2018年連續下滑之后重回增長,國內蛋氨酸需求回暖。

2010年至今我國飼料產量及同比增速

數據來源:公開資料整理

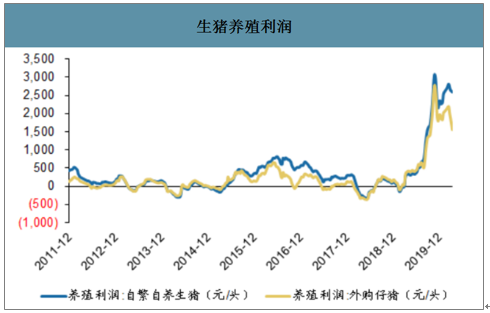

2019年以來,生豬養殖利潤持續走高。養殖利潤上升后,對蛋氨酸等高端飼料添加劑的需求形成有力支撐。

生豬養殖利潤

數據來源:公開資料整理

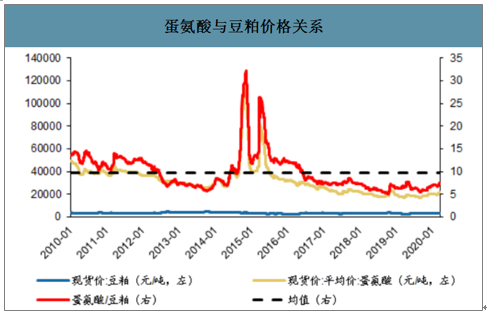

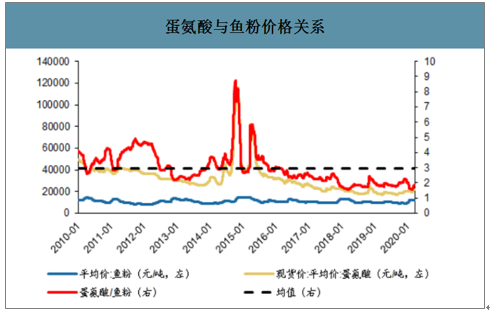

作為飼料添加劑,蛋氨酸可以和其他飼料添加劑組合在部分領域對豆粕、魚粉等進行替代,因此蛋氨酸與豆粕、魚粉的比價關系長期看會在一定區間波動。當前時點,從比較關系上看,蛋氨酸相對其他飼料添加劑價格明顯偏低。

蛋氨酸與豆粕價格關系

數據來源:公開資料整理

蛋氨酸與魚粉價格關系

數據來源:公開資料整理

二、蛋氨酸行業原材料價格趨勢

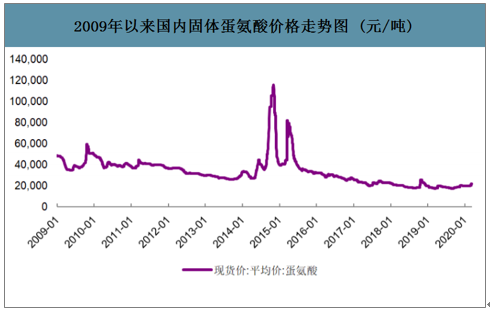

智研咨詢發布的《2020-2026年中國蛋氨酸行業產銷情況分析及發展前景展望報告》數據顯示:2016-2019年國內蛋氨酸年均價為28677元/噸、22686元/噸、19905元/噸、18457元/噸,2018年以來蛋氨酸價格持續在底部徘徊。2020年以來,價格低位上漲,截至3月20日,國內蛋氨酸價格為23500元/噸,較2020年初上漲3630元/噸。下游需求逐步回暖、反傾銷調查持續深入、部分裝置供應的不確定性促使蛋氨酸價格低位上漲。

2009年以來國內固體蛋氨酸價格走勢圖(元/噸)

數據來源:公開資料整理

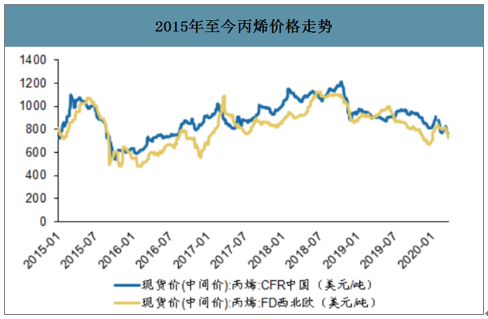

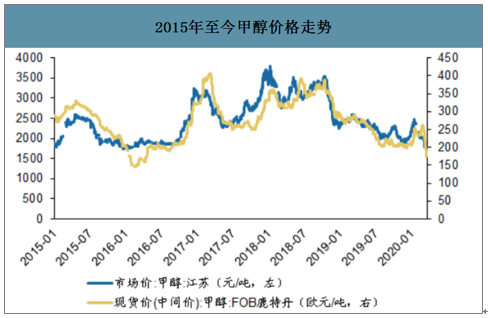

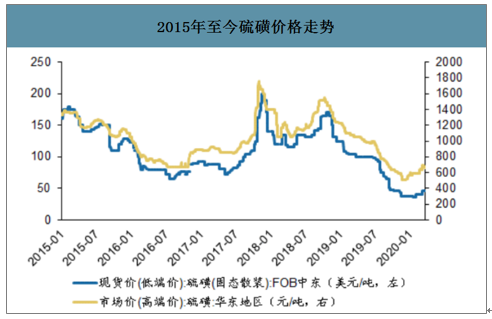

蛋氨酸主要生產原材料包括丙烯、甲醇、硫磺等。受國際油價大幅下跌的影響,相關化工品價格跟隨下跌且下跌時點及幅度均有一定的滯后性。丙烯、甲醇等原材料價格中樞有所下行。

2015年至今丙烯價格走勢

數據來源:公開資料整理

2015年至今甲醇價格走勢

數據來源:公開資料整理

2015年至今硫磺價格走勢

數據來源:公開資料整理

丙烯、甲醇、硫磺價格于原油價格走勢較為一致;蛋氨酸價格與原油價格走勢關聯度較低,一定程度反映了蛋氨酸作為反應流程長、技術壁壘高的精細化工品,其價格走勢更多由自身供需關系決定。因此,在當前油價大幅下跌的背景下,蛋氨酸生產原材料丙烯、甲醇、硫磺的價格大概率隨之下跌,而蛋氨酸價格跟隨油價下跌的概率較低。

原油-蛋氨酸價格走勢對比

數據來源:公開資料整理

原油-丙烯價格走勢對比

數據來源:公開資料整理

原油-甲醇價格走勢對比

數據來源:公開資料整理

蛋氨酸價格目前處于歷史低位,未來行業新增產能有序釋放,全球供給格局依然穩定,預計未來全球需求仍能保持穩定增。我國目前蛋氨酸進口依存度較高,受海外巨頭約束及國際貿易形式變化影響較大,我國蛋氨酸存進口替代空間。目前蛋氨酸與豆粕、魚粉比價處于偏低位置,已凸顯性價比。整體來看,預計未來蛋氨酸在多重因素影響下,價格中樞有望穩中有升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國蛋氨酸行業市場競爭態勢及發展前景研判報告

《2026-2032年中國蛋氨酸行業市場競爭態勢及發展前景研判報告》共十一章,包含中國蛋氨酸產業優勢企業競爭力分析,2026-2032年中國蛋氨酸項目投資可行性分析,2026-2032年中國蛋氨酸產業發展趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國蛋氨酸行業相關政策匯總、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:“強者恒強”競爭趨勢明顯[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)