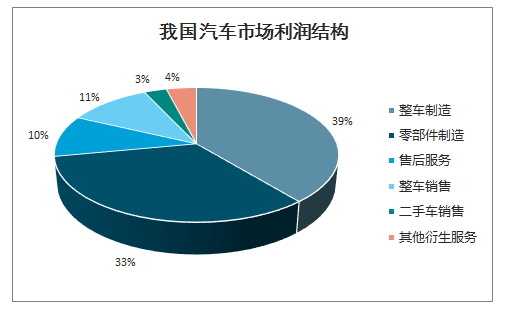

我國的汽車后市場利潤結構存在不平衡。成熟的汽車市場業務種類豐富,包括整車制造、零部件制造、售后服務、整車銷售、二手車和其他衍生服務等,其市場利潤結構分別為16%、22%、18%、5%、12%、和27%,美國成熟的汽車市場,后市場與前市場的產值比約為6:4。我國汽車后市場業務占比較低,整車制造、零部件制造、售后服務、整車銷售、二手車和其他衍生服務利潤占比分別為39%、33%、10%、11%、3%、和4%,后市場與前市場的產值比約為3:7。

我國汽車市場利潤結構

數據來源:公開資料整理

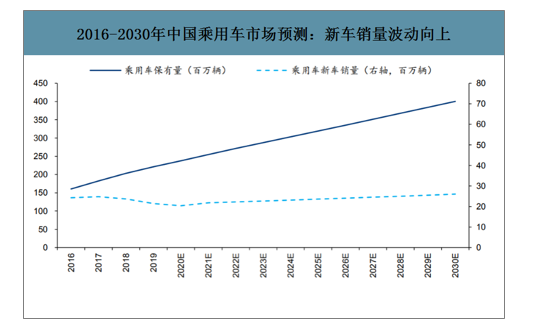

連續增長多年以后,中國乘用車市場新車銷量2018年開始下滑,主要拖累因素包括1)購置稅優惠的刺激政策2018年起退出;2)中國宏觀經濟放緩;3)2018年中美貿易摩擦加劇影響了消費者消費信心;4)2020年初的新冠疫情可能導致汽車需求和銷售短期進一步受到負面影響。展望未來,隨著刺激政策退出的影響逐步消失,疫情得到控制之后生產和銷售逐步恢復正常,汽車需求有望逐步企穩改善,尤其是考慮到部分被推遲的汽車需求逐步釋放。總體而言,預計乘用車新車銷量將從2019年的2140萬輛增長至2030年的2600萬輛,年復合增長率為1.8%。

汽車保有量的增長更為穩定。截至2019年底,乘用車保有量為2.2億輛。由于每年新車銷量在2000萬輛以上,同時總體車齡較為年輕導致報廢汽車數量較低,總保有量將逐步增長。預計乘用車保有量將逐步增長至2030年的4.0億輛,年復合增長率為5.5%。

2016-2030年中國乘用車市場預測:新車銷量波動向上

數據來源:公開資料整理

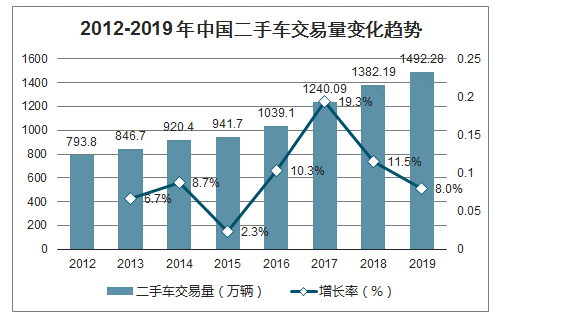

自2012年來我國二手車交易量逐年攀升,增速也緩慢上漲,2019年達1492萬輛,同比增長8%,二手車交易額達9357億元,同比增加9%。在車源豐富、消費升級、政策利好的驅動下,預計我國二手車市場釋放巨大的市場潛力。

2012-2019年中國二手車交易量變化趨勢

數據來源:公開資料整理

車齡的逐步提高,是汽車售后維修保養市場增長的另外一個主要驅動力。2019年中國全部保有乘用車的平均車齡為6.2年,總體較為年輕。隨著時間的推移,基于2020-2030年新車銷量的預測,預計平均車齡會逐步增長至2030年的8.7年。

不同車齡的保有量結構也會逐步發生比較明顯的變化。從汽車的故障率和維修保養支出來講,通常按車齡把汽車保有量分為三類,包括:1)0-3年:基本算新車,加上整車制造商通常提供2-3年的質保,因此3年以內的汽車通常只需要進行常規的保養,零配件和服務需求有限;2)4-10年:隨著車齡的提升和行駛里程的增加,汽車通常第4年開始故障開始增加,一些零配件開始出現明顯磨損需要更換,比如輪胎、剎車片、雨刮器等;此外,一些核心零配件或者結構件也開始出現問題,比如減震器可能出現漏油需要更換等。總體而言,4-10年車齡的車,平均每年的維修保養支出會顯著增加,而且在國內很多車主會傾向于去4S店進行維修和保養;3)10年以上:經過10年的行駛之后,車輛狀態較差,出現故障頻率明顯增加,需要更換的零配件數量和價值較高。但由于車輛的殘值已經不高,車主通常不會去服務好但價格高的4S店進行維修保養,而傾向于找街邊店,而且更愿意使用價格更低的非原廠零配件,甚至是一些二手的零配件(比如拆車件)。總體而言,目前國內10年以上的車基本都是2010年之前生產,技術和質量水平偏低,目前多數已經被當做二手車賣到國內中西部地區的中小城市,可以認為他們不是國內4S店的目標客戶,對整個售后保養維修市場的貢獻不大。當然,隨著時間的推薦和保有量的提升,他們將是非4S店維修保養市場的主要客戶。

智研咨詢發布的《2020-2026年中國汽車保養維修行業市場現狀調查及投資規模預測報告》數據顯示:2019年中國2.2億乘用車保有量中,大約6900萬輛車齡在3年以內,占比31%;4-10年車齡汽車保有量為1.19億輛,占比54%;10年以上保有量為3400萬輛,占比15%。

隨著時間的推移,以上三個車齡范圍的汽車保有量占比到2030年將會變為21%:41%:38%,即準新車占比下降,但10年以后的老車比例顯著上升,因此,非4S店的汽車維修保養需求將會快速增長,催生新的業務機會。比如最近幾年一些汽車快修保養連鎖企業快速發展,受到一些對價格較為敏感但對服務要求不高的車主的歡迎。這些快修連鎖企業主要提供基礎保養以及簡單維修服務,比如提供常規保養(更換機油、濾清器等)、換輪胎、鈑噴服務等。

由于提供的零配件大多數標準化品牌產品,與4S店提供的產品差異不大,消費者不會擔心零配件質量因此接受度較高。但對于一些核心零配件的更換,以及涉及到車輛安全的零配件,比如發動機、變速箱、制動系統等,多數消費者處于維修質量和安全的角度考慮,傾向于選擇技術能力和零配件質量更加可靠的4S店。

中國乘用車市場:保有量平均車齡逐步增長

數據來源:公開資料整理

中國乘用車市場:保有量按照車齡劃分

數據來源:公開資料整理

中國乘用車市場:保有量占比按照車齡劃分

數據來源:公開資料整理

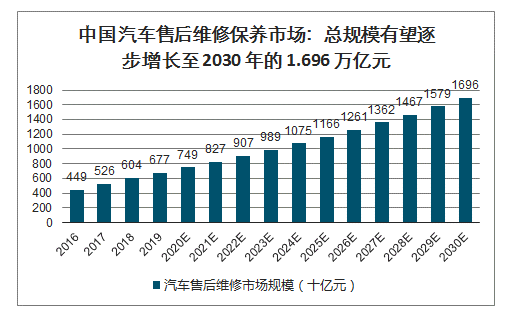

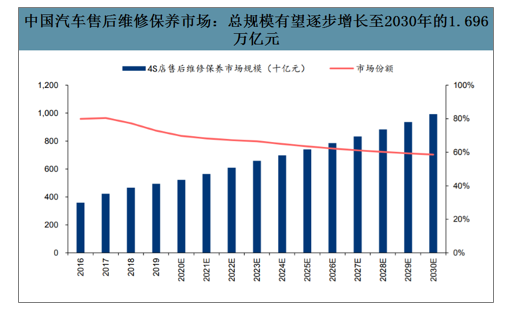

中國汽車售后維修保養市場增長的驅動因素為保有量增長和車齡老化帶來的維修保養支出增加。用以下基本假設測算市場規模的增長:1)乘用車新車銷量將從2019年的2,140萬輛增長至2030年的2,600萬輛,年復合增長率為1.8%;2)乘用車保有量從2019年底的2.2億輛,逐步增長至2030年的4.0億輛,年復合增長率為5.5%;3)每輛車平均每年維修或保養2次,單次價格1500元;4)平均每次維修保養單價從2019年的1500元每年提高3%,逐步提升至2030年的1696元,主要驅動因素為車齡的老化和勞動力價格的增長。預計中國乘用車售后維修保養市場將從2019年的6770億元穩步增長至2030年的1.696萬億元,年復合增長率8.7%。

中國汽車售后維修保養市場:總規模有望逐步增長至2030年的1.696萬億元

數據來源:公開資料整理

中國汽車市場發展歷史不長,目前仍然非常年輕。私家車2000年左右開始進入中國家庭,當時的汽車年銷量(含商用車)僅有209萬輛。乘用車銷售2009年第一次突破1000萬輛,2015年之后穩定在2000萬輛以上。2019年底,乘用車保有量平均車齡僅為6.2年,總體較為年輕。

中國汽車售后維修保養市場主要由4S系統(授權經銷商)占據大部分市場份額,2019年的市場份額約為73%;DIY、零配件零售、專業的維修連鎖等業態尚不發達,主要原因如下:1)平均車齡較低,保有量中尚有31%的汽車車齡在3年以下,即在廠家提供的質保期內,車主通常選擇廠家授權的4S店進行常規的保養和維修工作;2)汽車消費文化不發達,而且不具備DIY的能力和條件。多數家庭擁有汽車的時間有限經驗不多,沒有自行進行汽車保養或者簡單維修的動手能力;此外,與美國不同,中國消費者大多居住在公寓樓,不具備車庫等汽車維修的條件;3)非4S店保養維修機構不發達,獲取客戶難度大。由于4S店在出售新車的時候與客戶建立了聯系,因此車主需要保養維修的時候會第一時間想到4S店;新車銷售是4S店售后維修保養的天然引流手段;4)非4S店維修機構(比如傳統的汽車修理廠、街邊店、維修保養連鎖企業等)總體僅從事附加值較低的保養和簡單的維修工作,服務單價較低。

中國汽車售后維修保養市場:總規模有望逐步增長至2030年的1.696萬億元

數據來源:公開資料整理

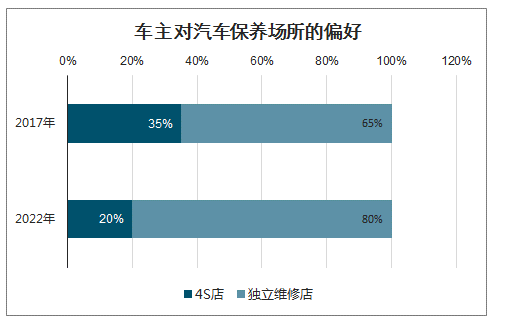

4S店渠道的汽車維修保養市場規模將持續增長,從2019年的4940億元逐步增長至2030年的9930億元,但其在售后維修保養市場中的份額將從2019年的73%,下降到2030年的59%。市場份額下降的主要原因是,隨著車齡的逐步增加,尤其是10年以上車齡(非4S店渠道的主要客戶)汽車保有量的占比增加,車主通常會離開價格較高的4S店渠道轉而選擇非4S店渠道,比如街邊店、小型汽車修理廠等。

車主對汽車保養場所的偏好

數據來源:公開資料整理

未來汽車售后維修保養市場將會多元化發展,非4S店的汽車售后維修保養服務市場發展將很快,一些類似于美國市場業態的售后維修保養企業將會快速發展,比如比目前的路邊店更加標準的快修連鎖企業、專門的輪胎店、專業的車身鈑噴店、玻璃店等;DIY市場雖然在中國占比不高,但基數低發展速度會很快,尤其是中國一些電商開始銷售一些標準化的汽車保養產品(比如機油、濾清器等)或者易損件(比如雨刮器膠條等),為消費者自己動手提供了便利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車維修行業市場深度評估及投資機會預測報告

《2026-2032年中國汽車維修行業市場深度評估及投資機會預測報告》共十二章,包含2021-2025年汽車維修相關行業發展分析,2021-2025年汽車維修企業管理分析,汽車維修行業投資及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國汽車維修行業政策一覽、產業鏈圖譜、市場規模及前景研判:本土企業積極尋求轉型升級路徑,新能源汽車維修成為引領行業發展的新風向[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)