一、現狀

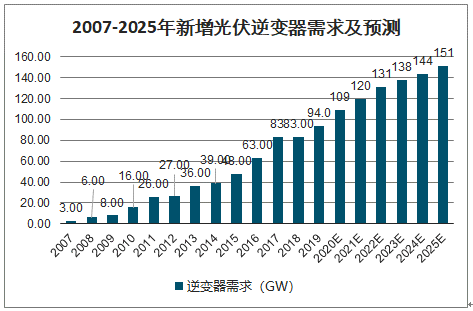

得益于全球光伏市場的快速發展,光伏逆變器的需求量快速增長。截止 2019 年底,光伏逆變器需求量達到 100GW 以上,累計裝機量在 500GW 以上。

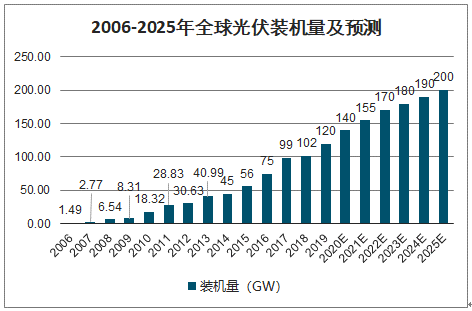

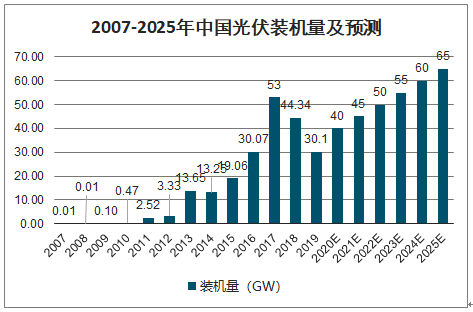

隨著國內和全球光伏新增裝機量穩定增加,預期 2025 年全球裝機量達到 200GW,國內當年裝機量達到 65GW。

2006-2025年全球光伏裝機量及預測

數據來源:公開資料整理

2007-2025年中國光伏裝機量及預測

數據來源:公開資料整理

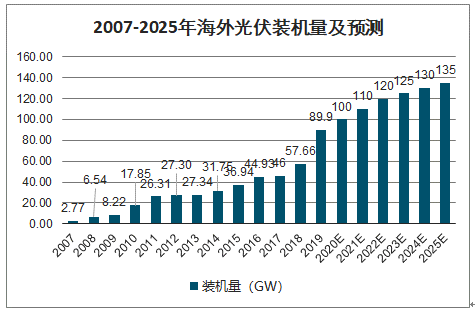

2007-2025年海外光伏裝機量及預測

數據來源:公開資料整理

2007-2025年新增光伏逆變器需求及預測

數據來源:公開資料整理

2010-2025年光伏逆變器替換需求及預測

數據來源:公開資料整理

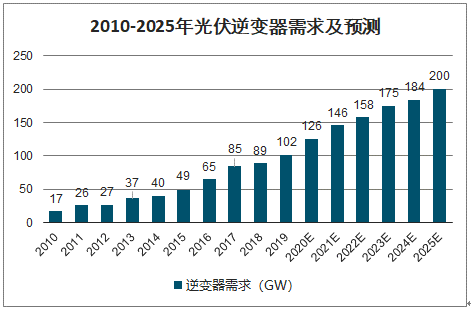

2010-2025年光伏逆變器需求及預測

數據來源:公開資料整理

二、逆變器競爭格局

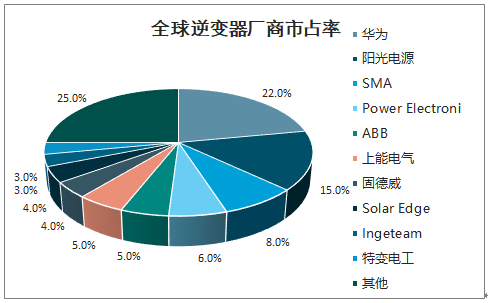

隨著國內逆變器企業華為、陽光電源逆變器業務的發展壯大,西門子、施耐德、博世、ABB 等逐步退出國際市場。2016-2018 年,華為、陽光、SMA 連續三年占領全球出貨量前三; 華為、陽光全球領先,市場集中度不斷提升。 市場集中度不斷提升。

全球逆變器廠商市占率

數據來源:公開資料整理

光伏逆變器一般分為三類:集中式逆變器、組串式逆變器和微型逆變器。

集中式逆變器:大型地面、水面、工商業屋頂(500-3400kW),代表企業有國內的華為、陽光電源、上能電氣等企業。

組串式逆變器:小型分布式和地面站-工商業屋頂、復雜山丘(20-300kW,目前最大 250kW)、戶用(20kW以下),控制效果最好;代表企業主要是

Solaredge、錦浪科技、古瑞瓦特、固德威。

微型逆變器:單體容量一般在 1kW 以下,多路 MPPT+單機集中逆變,代表企業 Enphase、歐姆尼克等。

三大類逆變器對比

項目 | 集中式逆變器 | 組串式逆變器 | 微型逆變器 |

集中式大型電站 | 適用 | 適用 | 不適用 |

分布式大型工商業屋頂電站 | 適用 | 適用 | 不適用 |

分布式中小型工商業屋頂電站 | 不適用 | 適用 | 適用 |

分布式戶用屋頂電站 | 不適用 | 適用 | 適用 |

最大功率跟蹤對應組件數量 | 數量較多的組串 | 1-4 個組串 | 單個組件 |

最大功率跟蹤電壓范圍 | 窄 | 寬 | 寬 |

系統發電效率 | 一般 | 高 | 最高 |

安裝占地 | 需要獨立機房 | 不需要 | 不需要 |

室外安裝 | 不允許 | 允許 | 允許 |

維護性 | 一般 | 易維護 | 難維護 |

逆變器成本 | 微型逆變器>組串式逆變器>集中式逆變器 | ||

應用各類逆變器的系統成本 | 微型逆變器>組串式逆變器/集中式逆變器(兩者接近) | ||

數據來源:公開資料整理

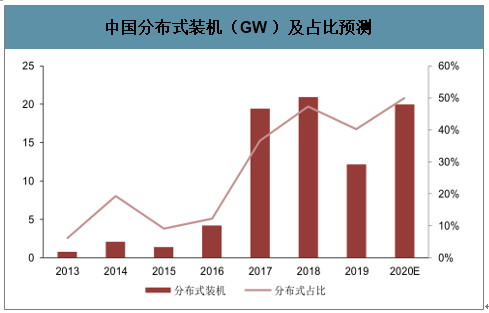

2009 年國內啟動“金太陽”工程和光電建筑示范項目,明確對分布式光伏發電項目進行補貼;“十二五”規劃指出集中開發和分散利用相結合,實現集中開發、分散開發和分布式利用共同發展;“十三五”進一步明確全面推進分布式光伏和“光伏+”綜合利用工程。在相關政策的激勵下,我國分布式光伏呈現出快速增長的態勢。2019 年分布式光伏裝機 12.2GW,占新增裝機量的 40%。

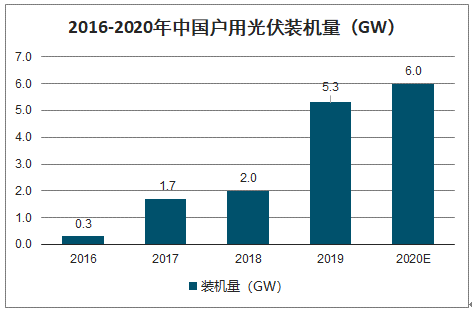

“十三五”規劃指出,積極推進光伏扶貧工程,建設戶用光伏發電系統或村級大型光伏電站。2017 年迎來市場啟動,2019 年全年并網約5.3GW,按照最新預期 0.08 元/kwh 的補貼計算,2020 年戶用指標有望達到 6GW。

中國分布式裝機(GW )及占比預測

數據來源:公開資料整理

2016-2020年中國戶用光伏裝機量(GW)

數據來源:公開資料整理

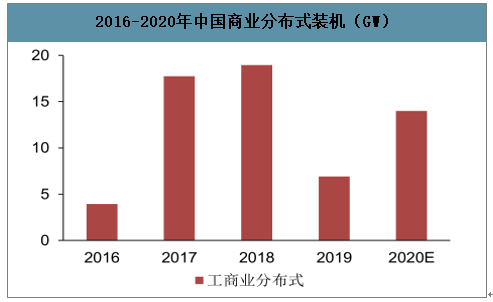

智研咨詢發布的《2020-2026年中國光伏逆變器行業市場前景規劃及投資策略研究報告》數據顯示:工商企業本身用電量較大,分布式度電成本約 1 元/kwh(商業用電側平價),在不考慮融資成本的情況下,按照工商業屋頂安裝1兆瓦光伏電站,按 3.5 元/W的投資成本計算,投資總額為350萬元,假設每年發電 1200h,計算年發電約120萬度,企業自發自用比例較高的情況下,約 3-4 年就可收回投資。工商業自發自用高投資收益率有望進一步激發未來工商業分布式的發展。

2016-2020年中國商業分布式裝機(GW)

數據來源:公開資料整理

隨著國內光伏市場的快速發展,國內逆變器企業華為、陽光電源等逆變器業務發展壯大,隨著分布式市場的發展,定位于細分領域的錦浪科技、固德威、古瑞瓦特等企業逐步壯大。

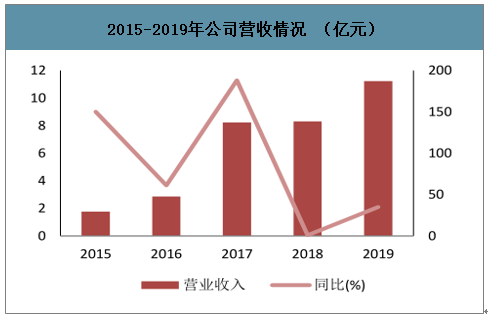

1、錦浪科技

錦浪科技 2005 年成立,2019 年于深交所上市,主要從事光伏并網逆變器、風力并網逆變器及分布式風力發電機組的研發、生產、銷售和服務。

2019年公司全年實現營收 11.23 億元,同比增長 35%,主要受益于海外市場爆發;2019 年公司歸母凈利潤 1.25 億元,同比增長 6.3%,主要是公司加大海外市場投入,境外服務費、宣傳費以及產品認證費用等期間費用增長較多所致。

2015-2019年公司營收情況 (億元)

數據來源:公開資料整理

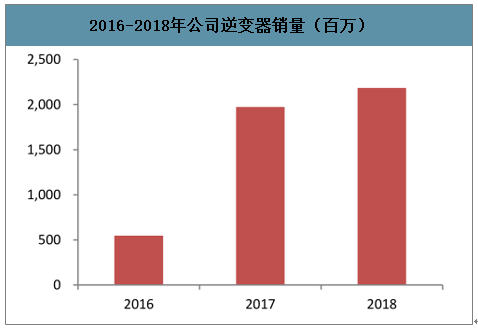

2016-2018年公司逆變器銷量(百萬)

數據來源:公開資料整理

細分功率來看,小型組串式逆變器占比高,2018 年公司小于20kW(戶用、BIPV 為主)的組串式逆變器營收5.2億元,占比 73%。其中 0-5kW 的逆變器營收2.5億元,5-20kW 的逆變器營收2.7億元。在 2019H1 5kW 以下逆變器出口市場中,錦浪科技占比26%,領先于陽光和固德威,位居細分市場龍頭。

2019H1 5kW以下逆變器出口市場份額

數據來源:公開資料整理

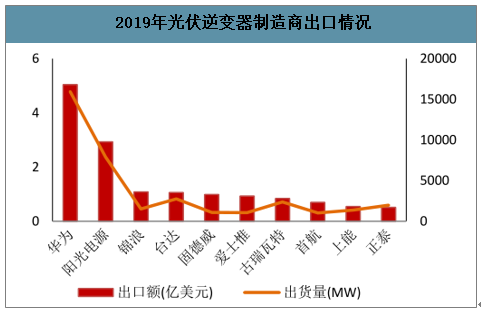

2019年光伏逆變器制造商出口情況

數據來源:公開資料整理

2、陽光電源

陽光電源是一家專注于太陽能、風能、儲能、電動汽車等新能源電源設備及系統解決方案的研發、生產、銷售和服務的高新技術企業。其中逆變器業務涵蓋 3~6800kW 功率范圍,全面滿足各種類型光伏組件和電網并網要求,穩定高效運行于高溫、高海拔、風沙、鹽霧、低溫等各種自然環境, ,產品廣泛應用于德國、意大利、美國等六十多個國家和地區。

陽光電源主要產品功率表

主要產品 | 功率范圍 |

戶用逆變器 | 3kW-20kW |

組串逆變器 | 20kW-250kW |

集中逆變器 | 500kW~3400kW |

數據來源:公開資料整理

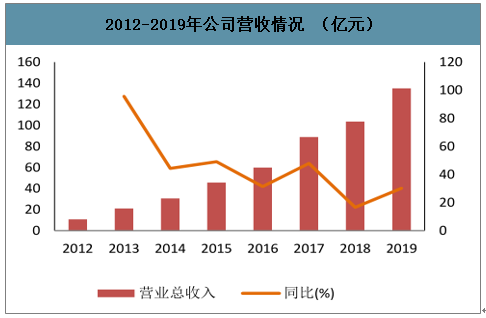

2019 年國內新增光伏裝機量同比下降較大,公司國內業務受到一定影響,海外市場需求增長,公司積極加大海外業務的拓展,海外業績取得較大增長,保持營業規模持續增長。

2012-2019年公司營收情況 (億元)

數據來源:公開資料整理

2018 年受 531 事件影響,光伏逆變器價格下滑明顯,當年毛利率出現了下滑,2019 年 Q1-Q3 毛利率和凈利率基本與 2018 年維持一致。

公司逆變器全球出貨量(GW )

數據來源:公開資料整理

3、固德威

固德威 2010 年成立,以新能源電力電源設備的轉換、儲能變換、能源管理為基礎,以降低用電成本、提高用電效率為核心,以能源多能互補、能源價值創造為目的,集自主研發、生產、銷售及服務為一體的高新技術企業。

固德威主要逆變器產品

主要產品 | 功率范圍 |

組串式光伏并網逆變器 | 0.7kW~80kW |

光伏儲能逆變器 | 2.5kW~10kW |

數據來源:公開資料整理

2016-2019H1公司營收情況 (百萬元)

數據來源:公開資料整理

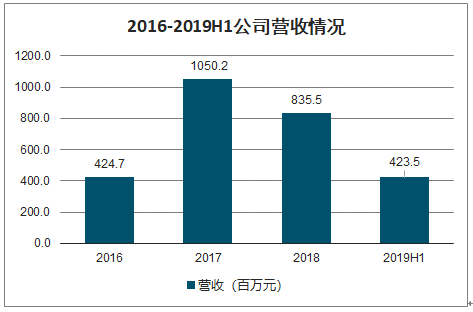

2019 年光伏逆變器毛利率略有提升,主要因海外市場銷售占比提高,因市場定價機制的差異,平均售價略高于國內。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告》共十七章,包含2023年中國光伏逆變器相關產業運行分析,2026-2032年中國光伏逆變器市場前景展望,2026-2032年中國光伏逆變器項目投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某光伏逆變器企業順利通過2024年江蘇省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中國光伏逆變器行業全景速覽:行業市場景氣度延續,市場規模有望持續擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國光伏逆變器產業現狀:國內外光伏需求大增帶動產量和出口大幅度增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國光伏逆變器行業重點企業(陽光電源 vs錦浪科技vs固德威)對比分析:企業需重視研發創新[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)