(一)行業(yè)概覽:香飄千年,鹵味長青

休閑鹵制品行業(yè)處于快速成長期,主要驅動力為可支配收入及城鎮(zhèn)化率提升。2018年我國休閑鹵制品市場規(guī)模達到911億元,同比增長18.8%,2010-2018 年實現18.7%的年復合增長,行業(yè)仍處于快速成長期。未來行業(yè)增長驅動力主要為人均可支配收入及城鎮(zhèn)化率的提升。2018年我國城鎮(zhèn)居民可支配收入為3.93萬元,同比增長7.8%,近5年復合增長率為8.2%,收入提高可促進休閑類食品消費。

休閑鹵制品市場規(guī)模及增速(億元)

數據來源:公開資料整理

城鎮(zhèn)居民人均可支配收入及增速(萬元)

數據來源:公開資料整理

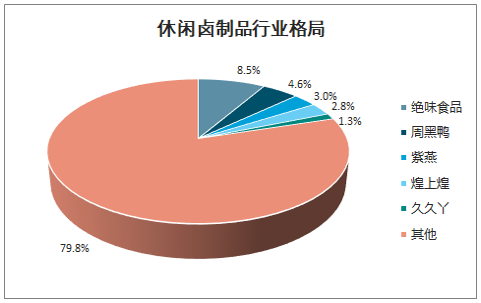

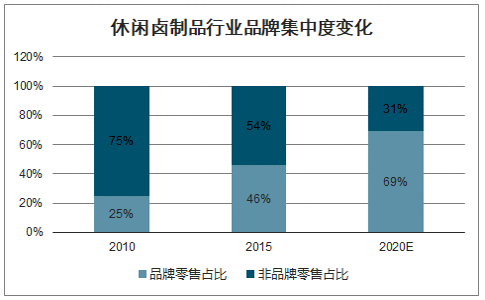

智研咨詢發(fā)布的《2020-2026年中國休閑鹵制品行業(yè)市場全景調研及投資戰(zhàn)略咨詢報告》數據顯示:行業(yè)格局分散,品牌化或成未來趨勢。目前,休閑鹵制品行業(yè)仍以小作坊經營模式為主,2018 年行業(yè)CR5市占率約為21%,行業(yè)格局較為分散,預計未來品牌集中度將逐步提升。行業(yè)品牌產品所占市場零售份額由2010 年的25%提升至2015年的46%,預計2020年將達到69%。隨著消費升級帶來品牌消費增多,行業(yè)品牌化、集中化趨勢明顯。

休閑鹵制品行業(yè)格局

數據來源:公開資料整理

休閑鹵制品行業(yè)品牌集中度變化

數據來源:公開資料整理

(二)消費洞察:以沖動消費為主,夜間消費居多

休閑鹵制品作為消費者偏好的品類,對于主流消費群體的性別差異、消費頻次及消費習慣的洞察可有助于理解品類的消費粘性。因此,我們對針對不同吃辣程度、經濟情況選取了16 座城市投放了550份調查問卷調查鹵制品消費人群及其消費習慣,共回收問卷545份,其中能提供鹵制品消費支付憑證截圖(微信支付寶支付憑證、商店小票、外賣平臺訂單等)的群體被確認為實際消費人群,以下草根調研結論僅作為品類消費洞察的參考。

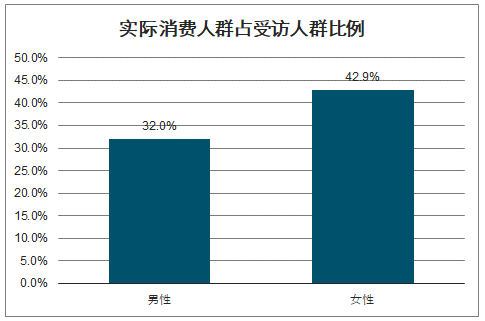

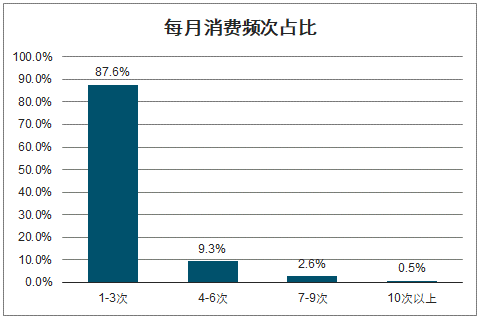

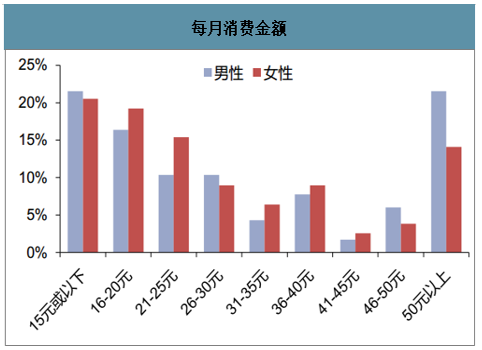

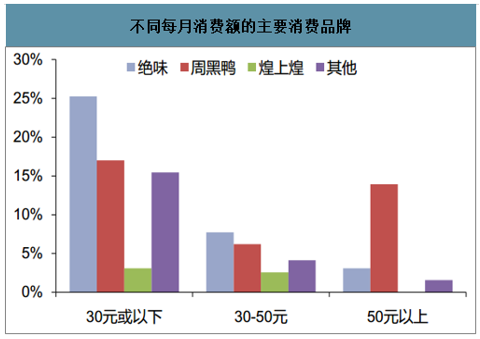

實際消費人群中每月消費1-3次居多,女性消費者占受訪者比例相對較高。其中每月消費1-3次受訪者占87.6%。在所有男性受訪者中,男性消費人群占比32.0%,而在女性受訪者中,女性消費人群占比42.9%。每月消費金額方面,每月50元以上的消費人群多消費周黑鴨,該人群中男性占比較多,每月30元以下的消費人群多消費絕味,該人群中女性占比較多。

實際消費人群占受訪人群比例

數據來源:公開資料整理

每月消費頻次占比

數據來源:公開資料整理

每月消費金額(元,按性別分)

數據來源:公開資料整理

不同每月消費額的主要消費品牌

數據來源:公開資料整理

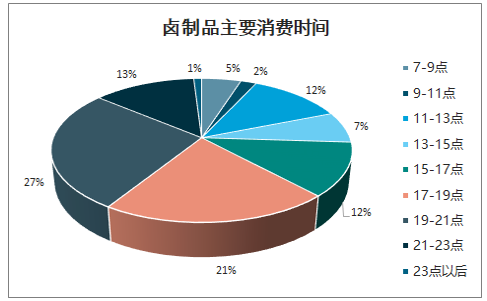

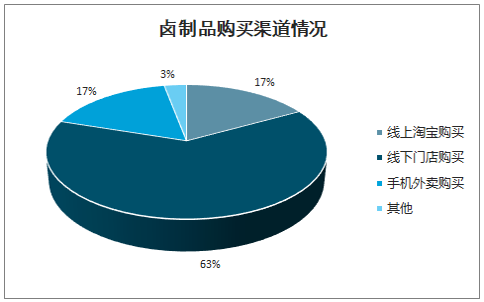

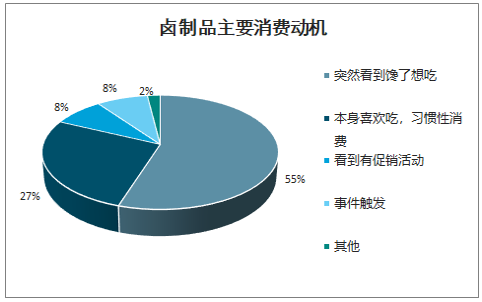

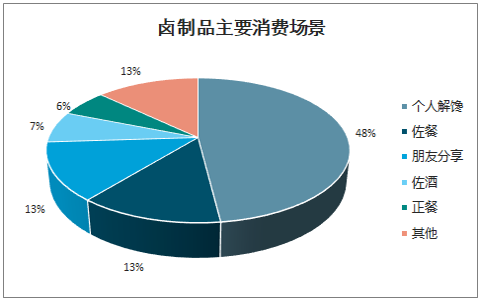

消費時段以晚餐及宵夜時段為主,動機多為沖動消費。從消費時段來看,鹵制品消費多集中在17:00以后,占比約62.0%,午餐時段(11:00-13:00)及下午茶時段(15:00-17:00)亦有一定消費,占比分別為12.2%、11.4%。購買渠道上,鹵制品消費以線下購買為主,占比約 63.4%;購買動機中,沖動性消費占55.2%,習慣性消費占 27.3%;消費場景上主要以個人解饞為主,占比約 48.3%。從購買渠道、購買動機及消費場景上來看,鹵制品消費動機多為即興消費。

鹵制品主要消費時間

數據來源:公開資料整理

鹵制品購買渠道情況

數據來源:公開資料整理

鹵制品主要消費動機

數據來源:公開資料整理

鹵制品主要消費場景

數據來源:公開資料整理

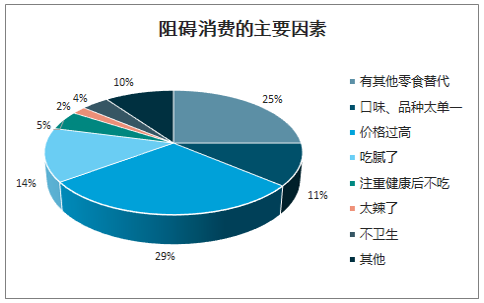

搭配飲品以現制茶飲及碳酸飲料為主,阻礙消費的因素主要為替代品出現及價格過高。購買鹵味同時搭配的飲品中,現制茶飲占比最高(29.4%),隨后依次為碳酸飲料(26.5%)、果汁(14.0%)、瓶裝茶飲(13.6%)和啤酒(12.2%)。阻礙消費的因素主要是價格過高(29.3%)及其他零食替代(24.4%)。

主要搭配的飲品

數據來源:公開資料整理

阻礙消費的主要因素

數據來源:公開資料整理

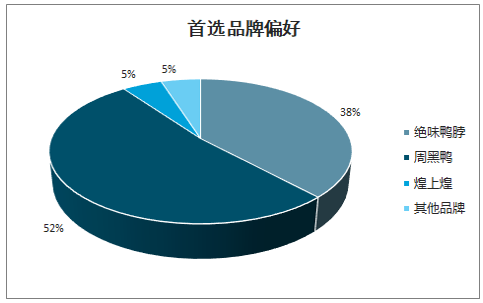

周黑鴨品牌勢能稍強,但購買行為上與絕味相當。認為造成此類現象的主要原因或為:1)周黑鴨在受訪者所在城市品牌知名度較強;2)由于周黑鴨門店密度較小、單價較高等因素,消費者選擇購買其他品牌。目前周黑鴨開放特許經營及進駐便利店渠道,未來或改善終端密度較小的劣勢;3)煌上煌在受訪城市中品牌知名度和門店密度不及絕味和周黑鴨,故導致品牌偏好及購買行為上處于相對劣勢。目前煌上煌在新市場率先進駐高勢能地區(qū)打品牌,而后在其他區(qū)域擴門店,或對以上劣勢有所改善。

首選品牌偏好

數據來源:公開資料整理

實際購買品牌

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國休閑鹵制品行業(yè)市場現狀調查及投資商機預測報告

《2022-2028年中國休閑鹵制品行業(yè)市場現狀調查及投資商機預測報告》共十章,包含中國休閑鹵制品行業(yè)重點企業(yè)發(fā)展分析,中國休閑鹵制品行業(yè)趨勢預測及行業(yè)前景調研分析,中國休閑鹵制品行業(yè)前景調研及策略建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國休閑鹵制品行業(yè)市場規(guī)模及生產企業(yè)對比分析:絕味VS周黑鴨VS煌上煌[圖]](http://img.chyxx.com/2021/08/K8532Q424B_m.jpg?x-oss-process=style/w320)

![2019年中國休閑鹵制品行業(yè)市場規(guī)模及鹵制品行業(yè)市場格局分析[圖]](http://img.chyxx.com/2020/11/20201101144249.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業(yè)政策、產業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業(yè)貨運量、運價、重點企業(yè)運力分析:中國海洋貨運量穩(wěn)健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)