投影儀作為新型辦公設備,在高效率、快節奏的現代商務辦公中,可以隨處見到投影儀的身影。投影儀不但可以應用于會議、講座、網絡中心、指揮監控中心,還可以與計算機、工作站等進行連接,或者連接錄像機、電視機、影碟機以及實物展臺等,是一種應用十分廣泛的大屏幕影像設備。投影儀按顯示芯片成像技術分類,主要分為DLP技術、3LCD技術以及LCOS技術,DLP在對比度上相對其他兩種技術存在優勢,目前DLP技術占據市場主導。

三種投影技術對比

項目 | 3LCD | DLP |

核心部件 | HTPS液晶 | DMD芯片 |

顏色控制 | 分光鏡獲得RGB光源再通過棱鏡混合 | 單DLP方案用色輪;3DLP方案通過棱鏡混合 |

像素控制 | 獨立液晶晶體 | DMD微鏡陣列 |

灰度控制 | 晶體透光率 | 微鏡反射角度 |

原聲對比度 | 低 | 高 |

色彩效果 | 高 | 單DLP方案低;3DLP方案高 |

分辨率 | 偏低 | 老型號芯片偏低;新型號芯片支持4K |

密封 | 不能封閉,需防塵 | 封閉 |

設備體積 | 大 | 小 |

成本 | 中等 | 低 |

數據來源:公開資料整理

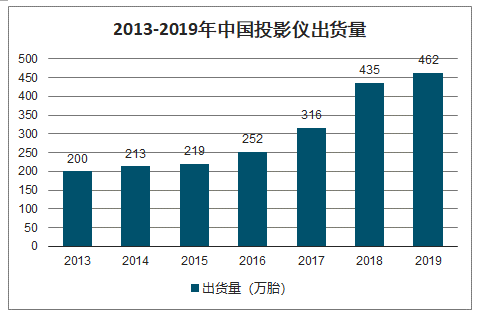

隨著LED、激光、LCD、DLP等光源及投影技術的發展,我國投影儀出貨量不斷增長,增長率有所回落。數據顯示,2019年中國投影儀出貨量為462萬臺,同比增長6.3%,其中家用消費投影儀出貨量超過279萬臺,同比增長23%,是驅動投影儀行業增長的核心動力。預計到2024年,中國投影儀市場的五年復合增長率仍將超過14%。

2013-2019年中國投影儀出貨量

數據來源:公開資料整理

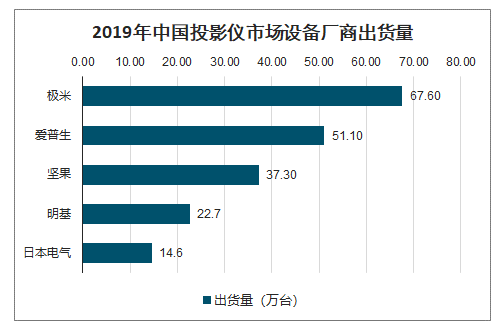

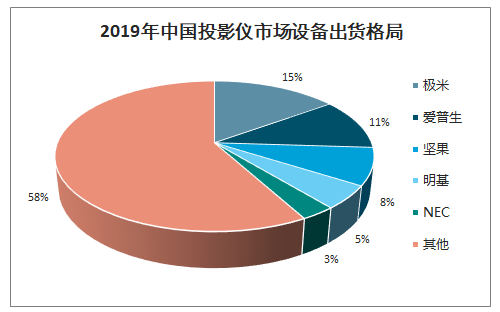

目前我國投影儀市場主要有Epson(愛普生)、BenQ(明基)、XGIMI(極米)、Sony(索尼)和NEC(日本電氣)五大核心廠商,市場競爭激烈。具體來看,2019年國內投影儀市場前五大廠商分別為極米、愛普生、堅果、明基和日本電氣,其中極米2019年投影儀出貨量為67.6萬臺,占市場出貨總量的15%,已連續兩年穩居中國投影市場全年總出貨量第一;愛普生2019年出貨量51.1萬臺,占出貨總量的11%;堅果2019年出貨量為37.3萬臺,占比8%;明基2019年出貨量22.7萬臺,占比5%;日本電氣2019年出貨量14.6萬臺,占比3%。除了頭部的五大品牌,眾多新興投影品牌也不容小視。

2019年中國投影儀市場設備廠商出貨量

數據來源:公開資料整理

2019年中國投影儀市場設備出貨格局

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國投影儀行業市場需求預測及投資前景評估報告》數據顯示:智能投影儀與傳統投影儀相比,無論在外觀和操作方式上、便攜性還是在用戶體驗操作上,效果都優于傳統投影儀,且產品不斷升級,能更好的滿足消費者的需求,市場前景看好。數據顯示,2019年中國智能投影市場銷量為359.2萬臺,同比增長37.5%;銷售額為82.6億元,同比增長38.8%。

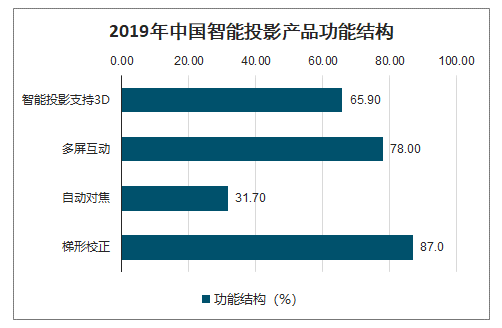

從功能來看,智能投影功能發展迅速,增加了互娛性、便捷性,滿足消費者多元化需求。數據顯示,2019年我國智能投影支持3D的份額占比為65.9%,多屏互動占比78%,自動對焦的份額占比達到31.7%,梯形校正份額達到87.0%。

2019年中國智能投影產品功能結構

數據來源:公開資料整理

5G高速網絡催生商務應用變革勢在必行,由此引發的大數據、云計算大量云端應用的快速發展,而這其中很多關鍵的產品和技術已經開始了產業化與市場化。與此同時,分布式、協同辦公平臺的大量應用,也使得商務應用的場景變得多元化。目前,以明基為代表的商務投影機產品,已經完成了技術和產品端的革新,同時迎合了如今多元化終端、多場景應用,商務投影機已進入全場景應用時代。

如今滿足用戶智能化、個性化等應用需求成為投影儀廠商關注的新焦點。作為新型電視終端,智能投影逐漸成為繼計算機、手機之后的第三屏,結合智能投影技術、5G/WiFi等網絡技術、高清視頻技術及AI人工智能技術,智能投影終端必將成為新形態娛樂中心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國LCOS投影儀行業市場產銷格局及發展戰略研判報告

《2025-2031年中國LCOS投影儀行業市場產銷格局及發展戰略研判報告 》共十四章,包含2025-2031年LCOS投影儀行業投資機會與風險,LCOS投影儀行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年1-8月中國投影儀行業進出口情況分析:出口數量及出口金額不斷上升[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)