聚氯乙烯簡稱PVC,是氯乙烯單體聚合而成,呈微黃色半透明狀,有光澤。PVC具有阻燃、耐化學藥品性高、機械強度及電絕緣性良好的優點。根據增塑劑含量的多少,PVC可分為:無增塑PVC;硬質PVC(含量80%)。

PVC粉末

數據來源:公開資料整理

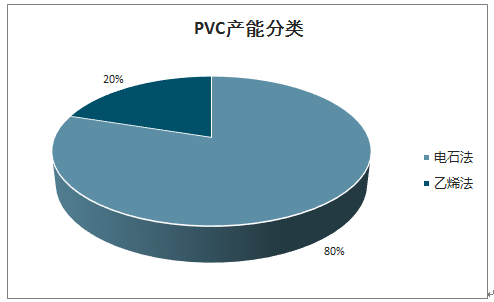

PVC上游為石油或煤炭,生產分為電石法和乙烯法,電石法是我國主流。電石法原材料為煤炭,利用電石遇水生成乙炔,將乙炔與氯化氫合成制出氯乙烯單體;乙烯法原材料為石油,利用石腦油和天然氣生成乙烯,再經過氯化反應制得二氯乙烷,進而產出氯乙烯單體。相比于乙烯法,電石法較簡單,投資量相對小,但乙烯法的氯可完全利用,實現“三廢”的完全處理。基于我國“富煤、貧油、少氣”的資源稟賦,電石法為我國PVC制造的主流,煤炭為國內PVC制造的主要原材料。

PVC制備方法對比

制備方法 | 原材料 | 優點 | 缺點 |

電石法 | 電石 | 流程簡單,投資量小 | 高污染,高耗能 |

乙烯法 | 乙烯 | 完全利用氯,“三廢”完全處理 | 受天然原料儲備限制 |

數據來源:公開資料整理

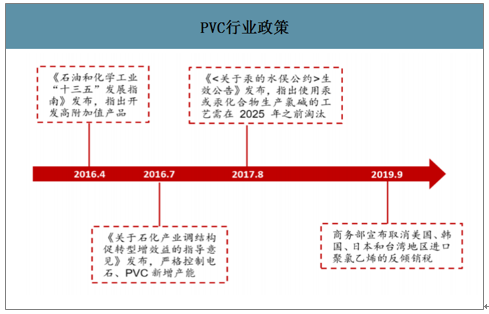

針對PVC生產過程中出現的各種安全環保等問題,國家陸續出臺相關政策,推動PVC行業良性發展。

PVC行業政策

數據來源:公開資料整理

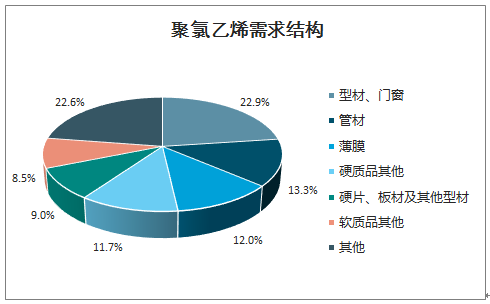

PVC下游需求穩中有升。PVC的下游為型材、門窗、管材、硬片、板材等硬質品制造,以及薄膜等軟質品制造,其中型材和門窗制造為最主要的下游。從2010年至今,PVC表觀消費量保持整體平穩。

聚氯乙烯需求結構

數據來源:公開資料整理

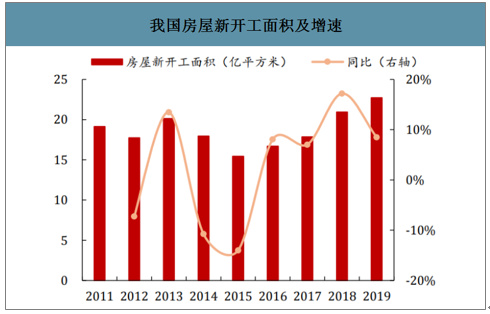

房地產開工帶動PVC下游產業的發展。聚氯乙烯下游主要用于型材、門窗、管材,這些產品主要用于房屋裝修、水管鋪設等,因此下游產品的需求波動和房地產的景氣度關聯性較強。截至2019年12月,我國房屋新開工面積22.72億平方米,同比增長8.5%,增速同PVC表觀消費量增速(8%)基本持平,銷售面積17.16億平方米,同比持平。

我國房屋新開工面積及增速

數據來源:公開資料整理

我國商品房銷售面積及增速

數據來源:公開資料整理

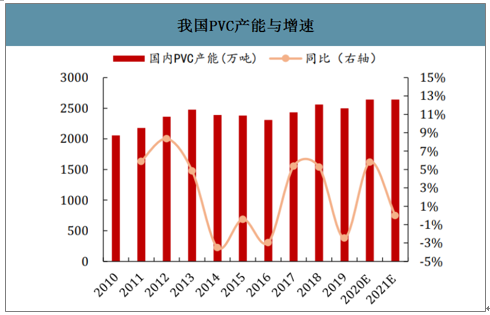

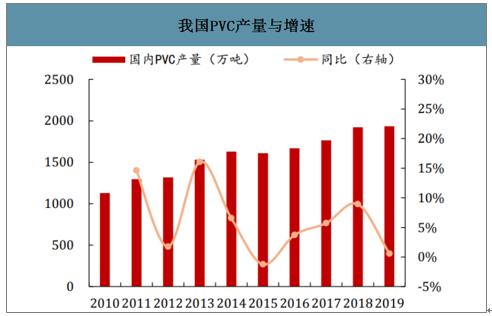

智研咨詢發布的《2020-2026年中國聚氯乙烯行業市場發展調研及投資潛力研究報告》數據顯示:2019年產能下滑,產量與2018年基本持平。我國PVC行業一直面臨著產能過剩的局面,2014-2016年隨著供給側改革的推進,落后產能不斷去化,PVC產能連續三年負增長。而2016年開始,隨著行業供給格局向好,新增產能再度投放。2019年,PVC行業投產節奏再度放緩,一些環保不達標的小企業關停,全國總產能回落至2498萬噸/年,同比下跌2%。2019年,國內PVC總產量1933萬噸,與2018年同期產量持平。

我國PVC產能與增速

數據來源:公開資料整理

我國PVC產量與增速

數據來源:公開資料整理

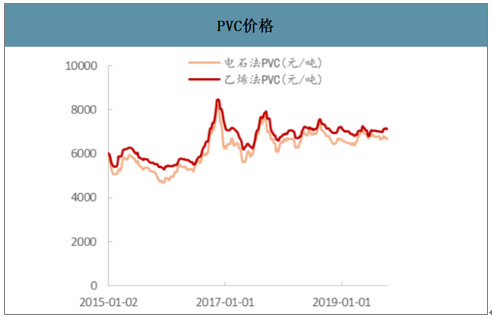

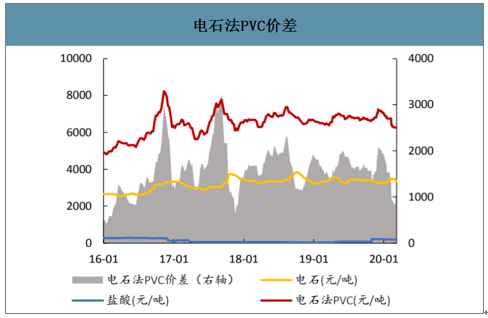

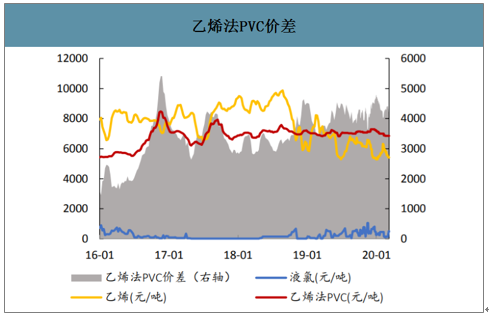

乙烯法PVC價格價差均高于電石法PVC。過去5年,乙烯法和電石法PVC的價格走勢高度相似,乙烯法PVC的價格要略高于電石法,乙烯法PVC的價差顯著高于電石法。2019年,兩種工藝下的PVC價差波動,乙烯法PVC價差始終高于電石法PVC。

PVC價格

數據來源:公開資料整理

PVC產能分類

數據來源:公開資料整理

電石法PVC價差

數據來源:公開資料整理

乙烯法PVC價差

數據來源:公開資料整理

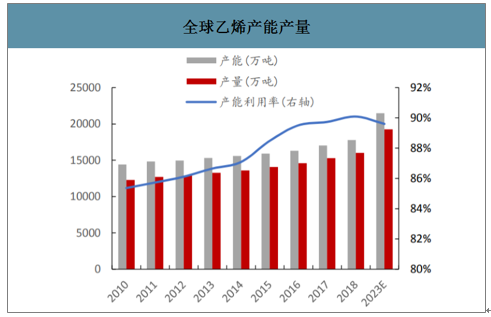

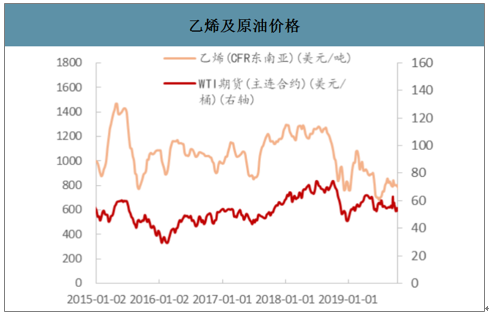

乙烯價格有望持續下行。2018-2022年,全球油煤氣三大工藝路線法乙烯均大幅擴產,疊加成本端原油價格下行,乙烯價格有望持續下行并維持在低位,乙烯法PVC成本優勢明顯。

全球乙烯產能產量

數據來源:公開資料整理

乙烯及原油價格

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚氯乙烯行業競爭戰略分析及市場需求預測報告

《2026-2032年中國聚氯乙烯行業競爭戰略分析及市場需求預測報告》共十一章,包含2021-2025年聚氯乙烯下游相關行業分析,2021-2025年聚氯乙烯行業重點企業經營分析,2026-2032聚氯乙烯行業投資及發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國聚氯乙烯(PVC)行業產業鏈、市場現狀、競爭格局及未來趨勢分析:產量穩步增長,消費量有所下滑[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)