碳纖維(Carbon Fiber,簡稱 CF)是由聚丙烯腈(PAN)(或瀝青、粘膠)等有機母體纖維采用高溫分解法在1,000攝氏度以上高溫的惰性氣體下碳化(其結果是去除碳以外絕大多數元素)制成的,是一種含碳量在 90%以上的無機高分子纖維。

碳纖維按照原絲類型分類

分類 | 優勢 | 劣勢 | 應用現狀 |

聚丙烯腈(PAN)基 | 成品品質優異,工藝較簡單,產品力學性能優良 | - | 已經成為碳纖維主流 |

瀝青基 | 原料來源豐富,碳化收率高 | 原料調制復雜,產品性能較低 | 目前規模較小 |

粘膠基 | 高耐溫性 | 碳化收率低,技術難度大,設備復雜,成本高 | 主要用于耐燒蝕材料及隔熱材料 |

數據來源:公開資料整理

碳纖維按照絲束大小分類

分類 | 特點 | 應用領域 |

小絲束 | 初期以 1K、3K、 6K 為主,逐漸發展為 12K 和 24K | 主要應用于國防軍工等高科技領域,以及體育休閑用品,如飛機、導彈、火箭、衛星和漁具、高爾夫球桿、網球拍等 |

大絲束 | 48K 以上碳纖維稱為大絲束碳纖維,包括 48K、 60K、 80K 等 | 主要應用于工業領域,包括:紡織、醫藥衛生、機電、土木建筑、交通運輸和能源等 |

數據來源:公開資料整理

一、現狀

碳纖維“剛柔并濟”,具有出色的力學性能和化學穩定性,密度不到鋼的1/4、強度是鋼的5-7倍,是目前已大量生產的高性能纖維中具有最高的比強度和最高的比模量的纖維,并具有低密度、耐腐蝕、耐高溫、耐摩擦、抗疲勞、震動衰減性高、電及熱導性高、熱及濕膨脹系數低、X光穿透性高、非磁體但有電磁屏蔽效應等特點,是發展國防軍工與國民經濟的重要戰略物資,廣泛應用于軍工、航空航天、體育用品、汽車工業、能源裝備、醫療器械、工程機械、交通運輸、建筑及其結構補強等領域。

用碳纖維復合材料代替鋼或者鋁,減重效率可達到20%-40%,因此在航空航天領域得到廣泛青睞。飛機結構材料約占起飛總重量的30%左右,減輕結構材料的重量可以帶來許多好處。對軍用飛機而言,減重在節省燃油的同時擴大了作戰半徑,提高了戰場生存力和戰斗力;對于客機而言,減重節省了燃油、提高了航程和凈載能力,具有顯著的經濟效益。

各種飛行器減重的經濟效益數據分析表

種類 | 效益/(美元/KG) |

輕型民航機 | 60 |

直升機 | 100 |

航空發動機 | 450 |

戰斗機 | 450 |

干線飛機 | 450 |

超音速民航機 | 1000 |

近地軌道衛星 | 2000 |

同步軌道衛星 | 20000 |

航天飛機 | 30000 |

數據來源:公開資料整理

2018年,全球碳纖維需求量9.26萬噸,其中風電葉片需求量2.20萬噸,占比23.76%;航空航天需求量2.10萬噸,占比22.68%;體育休閑需求量1.43萬噸,占比15.44%;汽車需求量1.08萬噸,占比11.66%。

全球碳纖維下游需求不同行業占比

數據來源:公開資料整理

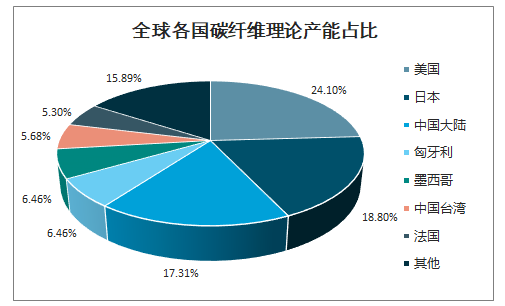

美國、日本、中國碳纖維 理論 產能占比到達6 60 0% % ,集中度非常高 。2018年,全球碳纖維理論產能達到15.48萬(小絲束9.77萬噸,大絲束5.71萬噸),其中,美國碳纖維理論產能為3.73萬噸,占比24%;日本碳纖維理論產能為2.91萬噸,占比19%;中國大陸的碳纖維產能為2.68萬噸,占比17%,另外匈牙利(1萬噸)、墨西哥(1萬噸)、中國臺灣(0.88萬噸)和法國(0.82萬噸)。

全球各國碳纖維理論產能占比

數據來源:公開資料整理

碳纖維價格差異非常大。不同型號及不同應用領域的碳纖維價格差異巨大,碳纖維價格從每千克幾十元到上千元不等,部分特種用途碳纖維價格甚至達到了每千克萬元。比如T300級別的碳纖維,用于風電葉片(>24K)產品單價大概80元/千克左右,而用于軍工領域(3K、6K)的產品單價卻達到了1000-3000元/千克。原因是由于高品質小絲束纖維的工藝流程長、控制精度高、生產效率低,導致出品單位質量纖維的能耗成倍增長。另外,軍工領域用碳纖維,有時候需要專線專用,使得生產成本更加高昂。

碳纖維不同應用領域價格差異

應用領域 | 對應碳纖維材料 | 絲束大小 | 價格區間(元/千克) |

國防軍工、航天 | T1000、T800、T300、M系列高模 | 3K、6K、12K | 1000-10000 |

民用航空 | T800、T300 | 3K、6K、12K | 800-1500 |

通用飛機、無人機 | T700、T300 | 3K、6K、12K | 500-600 |

體育、建筑補強 | T700、T300 | 12K | 100-140 |

壓力容器 | T1000、T800、T700 | 12K | 140 |

風電 | T300 | >24K | 80 |

軌交汽車、電纜芯 | T700、T300 | 12K、24K | 100-140 |

數據來源:公開資料整理

二、產需

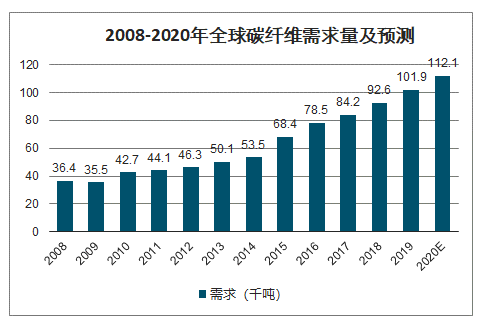

碳纖維復合材料由于其優良的材料性能,已經被廣泛的應用于航空航天(國防)、風電葉片、汽車、船舶、壓力容器、建筑、電纜芯等不同行業。2017年全球碳纖維復合材料需求達到8.42萬噸,預計2020年全球總需求將達到11.21萬噸,復合增長率達到10%。

2008-2020年全球碳纖維需求量及預測

數據來源:公開資料整理

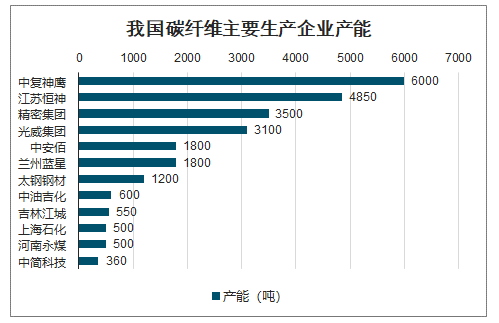

碳纖維生產全過程流程長,工序多,技術和生產壁壘高是我國“有產能,無產量”的重要原因。聚丙烯腈(PAN)基碳纖維的生產主要分為兩步,第一步是聚丙烯腈通過聚合、紡絲形成碳纖維原絲,第二步是原絲經過整理后,送入氧化爐制得預氧化纖維(俗稱預氧絲),預氧絲進入碳化爐制得碳纖維,碳纖維經表面處理、上漿即可得到碳纖維產品。全過程連續進行,任何一道工序出現問題都會影響穩定生產和碳纖維產品的質量。

我國碳纖維主要生產企業產能

數據來源:公開資料整理

碳纖維因其“輕而強”和“輕而硬”的特性,被廣泛應用于戰斗機和直升機的機體、主翼、尾翼、剎車片及蒙皮等部位,減重效果顯著,并且碳纖維復合材料逐漸從承力、次承力結構向主承力結構方向發展。隨著軍用飛機越來越高端先進,復合材料在軍用飛機的使用量比例越來越高。以美國戰機為例,早期的F-16A復合材料使用比例只有2%,而以F-22和F35為代表的第四代戰斗機上復合材料使用比例高達24%和36%。

美國軍用飛機所用不同材料占比

戰機型號 | 鋁合金 | 鈦合金 | 復合材料 |

F14A | 39% | 24% | 1% |

F15A | 36% | 17% | 2% |

F16A | 64% | 3% | 2% |

F18 | 49% | 13% | 10% |

F22 | 11% | 41% | 24% |

數據來源:公開資料整理

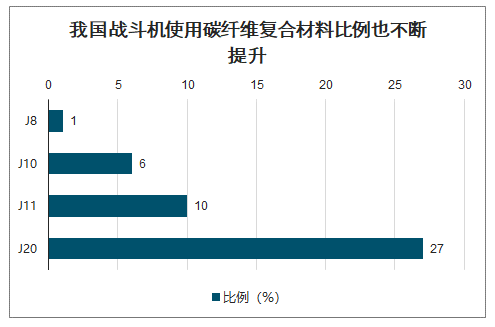

智研咨詢發布的《2020-2026年中國碳纖維復合材料行業市場供需規模及投資價值咨詢報告》數據顯示:我國戰斗機使用碳纖維復合材料比例也不斷提升,殲-8使用碳纖維復合材料比例1%,J10使用碳纖維復合材料比例6%,J11碳纖維復合材料使用比例10%。另外,我國最新J20、直20大量使用復合材料。

我國戰斗機使用碳纖維復合材料比例也不斷提升

數據來源:公開資料整理

我國現有各類戰機總數3187架,其中我國作戰飛機1624架、特種飛機97架、戰斗直升機902架、運輸機193架。

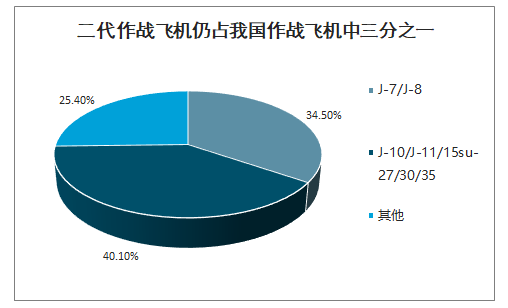

我國仍有三成比例作戰飛機是二代作戰飛機。這里作戰飛機包含有戰斗機、戰斗轟炸機、強擊機、戰略轟炸機等裝備有進攻性武器系統的固定翼戰機。我國作戰飛機中,有J-7、J-8二代作戰飛機561架,占我國作戰飛機比例高達34.5%;三代作戰飛機J-10有260架、J-11/15su-27/30/35有391架,合計651架,占我國作戰飛機比例為40.1%。美國作戰飛機基本上是三代以上作戰飛機,并擁有四代作戰飛機F-22 178架,F-35 214架。二代作戰飛機已經不適合現代戰爭,隨著我國第三代作戰飛機日趨成熟,新型戰機殲-16,殲-10c以及五代隱身戰斗機殲-20的相繼服役,未來二代作戰飛機將逐漸退役。

二代作戰飛機仍占我國作戰飛機中三分之一

數據來源:公開資料整理

C919 是中國首款完全按照國際先進適航標準和主流市場標準自主研發的單通道干線飛機。首架 C919 客機于 2017年5月5日首飛,第二架、第三架、第四架、第五架、第六架 C919 分別在 2017年12月17日、2018年12月28日、2019 年8月1日、2019年10月24日、2019 年12月27 日完成了首次飛行,六架試飛機全部投入試飛工作,進入大強度的試飛階段。截至 2018 年2月26 日累計獲 28 家客戶 815 架訂單,計劃于2021年取得適航證并首架交付。

另外,中俄聯合研制的 CR929 寬體客機,用雙通道客艙布局,基本型命名為CR929-600,航程為 12000 公里,座級 280 座。此外還有縮短型和加長型,分別命名為CR929-500 和 CR929-700。目前 CR929 正在開展初步設計和系統供應商的選擇工作,力爭在 2021 年實現首架 CR929 開工制造。

C919機身中碳纖維復合材料用量約為12%,正在研發的C929機身中碳纖維復合材料有望超過50%。大飛機C919,后續的C919量產,將帶來國內碳纖維新的需求。目前國內中游下游碳纖維復材企業已經廣泛參與到型號配套過程中,個別上游纖維企業也開始進入到PCD適航認證階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告

《2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告》共六章,包含中國碳纖維產業供需態勢分析,中國碳纖維產業貿易態勢分析,碳纖維出口——目標市場消費潛力評估等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某碳纖維企業順利通過2023年山東省第五批專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)