從汽車座艙升級路徑情況來看,座艙產品正處于智能時代初級階段。60-90年代為機械時代,座艙產品主要包括機械式儀表盤及簡單的音頻播放設備,功能結構單一,基本都是物理按鍵形式,可提供的信息僅有車速、發動機轉速、水溫、油耗等基本信息;2000-2015年為電子化時代,隨著汽車電子技術的發展,座艙產品進入電子時代,裝置仍以機械儀表為主,但少數小尺寸中控液晶顯示開始使用,此外也增加了導航系統、影音等功能,為駕駛員提供較多信息,整體單車配套價值在2000元以內。2015年進入智能時代初級階段,以大尺寸中控液晶屏為代表率先替代傳統中控,全液晶儀表開始逐步替代傳統儀表,中控屏與儀表盤一體化設計的方案開始出現,少數車型新增HUD抬頭顯示、流媒體后視鏡等,人機交互方式多樣化,智能化程度明顯提升,整體單車配套價值約為4500元。但現階段大部分座艙產品仍是分布式離散控制,即操作系統互相獨立,核心技術體現為模塊化、集成化設計。未來,隨著高級別自動駕駛逐步應用,芯片和算法等性能增加,座艙產品將進一步升級,一芯多屏、多屏互融、立體式虛擬呈現等技術普及,核心技術體現為進一步集成智能駕駛的能力,整體單車配套價值超過8000元。

汽車座艙產品正處于智能時代初級階段

數據來源:公開資料整理

智能座艙全產業鏈大致可以分為三大環節:上游-中游-下游。中游是指的是一級供應商,通過整合上游各類硬件/軟件,組裝成智能座艙產品,提供給下游車企。

智能座艙全產業鏈圖譜

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國智能座艙行業市場運行格局及發展戰略研究報告》數據顯示:預計2020年全球智能座艙主要產品達396億美元,2018-2022年市場CAGR為8.8%。2018年智能座艙主要產品(中控顯示屏、信息娛樂解決方案、儀表盤、HUD)全球市場規模約為329億美元。隨著5G時代的到來,用戶對安全和娛樂功能需求升級,產品滲透率有望持續提升,促使成本價格進一步下探,預計2020年市場規模為396億美元,至2022年可達461億美元,2018-2022年市場規模CAGR約為8.8%。

預計2022年全球智能座艙主要產品超460億美元

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2018-2022CAGR |

儀表盤 | 80 | 90 | 97 | 108 | 117 | 10.0% |

中控顯示屏 | 44 | 53 | 67 | 76 | 86 | 18.2% |

信息娛樂解決方案 | 196 | 208 | 216 | 225 | 234 | 4.5% |

HUD | 9 | 13 | 16 | 20 | 24 | 27.8% |

數據來源:公開資料整理

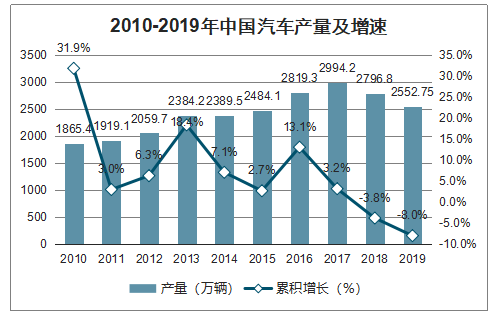

2019年國內乘用車汽車產量2552.75萬輛。借鑒海外發達國家經驗,國內乘用車千人保有量2019-2025年將逐步攀升至200輛,預計2019-2025年國內乘用車復合增速3%。

2010-2019年中國汽車產量及增速

數據來源:公開資料整理

2019年座艙產品(車載信息娛樂系統、駕駛信息顯示系統、HUD、流媒體后視鏡、行車記錄儀、后排液晶顯示)滲透率分別為83.1%、15.0%、7.5%、3.1%、10.6%、0.6%。其中車載信息娛樂系統功能集成度較高,產品較為成熟,滲透率較高,其他產品均處于普及期,滲透率均在15%以內。

假設至2025年座艙產品前裝市場滲透率將分別提升至98%、60%、30%、26%、44%、7%。未來幾年六大座艙產品滲透率將加速提升,主要因素為:1)隨著消費者對汽車功能安全和娛樂需求不斷提升,更加愿意為智能座艙產品買單;2)車企將智能座艙作為新車型亮點,以此來增加市場競爭力;3)隨著智能新技術逐漸成熟,5G商用后,用戶體驗更加良好,銷量上升帶來成本的進一步下探。

智能座艙各產品前裝市場滲透率

- | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

車載信息娛樂系統 | 78.7% | 83.1% | 90.2% | 92.0% | 94.0% | 96.0% | 97.0% | 98.0% |

駕駛信息系統 | 6.4% | 15.0% | 27.2% | 35.0% | 43.0% | 50.0% | 55.0% | 60.0% |

HUD | 6.4% | 7.5% | 8.7% | 10.7% | 13.7% | 17.7% | 23.7% | 30.0% |

流媒體后視鏡 | 0.7% | 3.1% | 7.6% | 10.0% | 14.0% | 18.0% | 22.0% | 26.0% |

行車記錄儀 | 11.3% | 10.6% | 13.0% | 17.0% | 23.0% | 29.0% | 36.0% | 44.0% |

后排液晶顯示 | 0.0% | 0.6% | 1.1% | 2.0% | 3.0% | 4.0% | 5.5% | 7.0% |

數據來源:公開資料整理

六大座艙產品2019年單車價值分別為1800、2700、1400、770、260、1100元/套。其中車載信息娛樂系統、行車記錄儀由于產品成熟度較高,因此單車配套價值將隨著功能集成逐年緩慢提升,并趨于穩定。其余產品上市時間較晚,目前單車配套價值相對較高,隨著技術逐漸成熟,滲透率提升后,成本進一步下探,單車配套價值有望先下降,而后趨于穩定。預計到2025年,座艙產品單車價值分別為1910、2315、1318、725、276、1035元/套。

預計2025年國內智能座艙主要產品市場規模達1030億元,2019-2025年CAGR達15.2%。2020年智能座艙主要產品市場規模達566.8億元,同比增長28.5%。隨著5G逐步落地,主機廠紛紛推出搭載智能座艙產品的新車型,智能座艙產品滲透率加速提升,預計2025年市場規模達到1030億元,其中車載信息娛樂系統和駕駛信息系統為最大的兩個市場,占智能座艙主要產品市場的比例分別為46.4%/34.4%。2019-2025年復合增速較快的細分市場為后排液晶顯示、流媒體后視鏡,均超過45%,但由于后排液晶顯示滲透率較低,流媒體后視鏡單車配套價值量較小,因此貢獻的增量均較小。2019年全液晶儀表盤已形成較大的市場規模,至2025年將貢獻主要增量市場。

智能座艙各產品市場規模測算(單位:億元)

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2019-2025CAGR |

車載信息娛樂系統 | 319.6 | 364.4 | 390.4 | 419.1 | 440.9 | 458.8 | 477.4 | 6.9% |

駕駛信息系統 | 86.5 | 153.3 | 193.3 | 232.3 | 278.3 | 315.3 | 354.3 | 26.5% |

HUD | 22.4 | 26.2 | 32.6 | 42.1 | 56.1 | 77.3 | 100.8 | 28.5% |

流媒體后視鏡 | 5.1 | 12.6 | 16.8 | 23.7 | 31.4 | 39.5 | 48.1 | 45.1% |

行車記錄儀 | 5.9 | 7.6 | 10.4 | 14.8 | 19.2 | 24.6 | 31 | 31.8% |

后排液晶顯示 | 1.5 | 2.6 | 4.8 | 7.2 | 10 | 14.1 | 18.5 | 52.5% |

合計 | 441.1 | 566.8 | 648.3 | 739.3 | 835.8 | 929.6 | 1030 | 15.2% |

數據來源:公開資料整理

國內智能座艙基本以車載娛樂系統(中控屏為主,傳統意義上車機),后期逐步轉型增加車載信息系統(以軟件解決方案為主)。國內供應商已經上市有5家:德賽西威/華陽集團/均勝電子/路暢科技/索菱股份,非上市主要有5家:航盛電子/好幫手/遠特科技/博泰車聯網/車聯天下。除了均勝電子通過海外收購形式直接切入海外供應鏈,國內智能座艙配套自主品牌主機廠為主,合資品牌主機廠配套為輔。德賽西威和航盛電子是國內供應商體量較大的兩家企業,均不同程度進入了德系/日系/美系全球供應鏈,其他國內供應商基本還配套自主品牌為主,甚至部分還主要做后裝市場。2018年國內車載娛樂+信息系統市場規模約為324.2億元。2018年德賽西威這兩塊營收合計約45億元,市占率達13.9%。

國內主要智能座艙供應商前裝市場配套情況

供應商 | 主要配套主機廠 |

德賽西威 | 廣汽,上汽,長安,長城,通用五菱,大眾,馬自達,豐田,通用 |

華陽集團 | 長城,通用五菱 |

均勝電子 | 收購德國普瑞,圍繞大眾,寶馬,奔馳,福特,通用等配套 |

路暢科技 | 吉利,廣汽,北汽福田,漢騰汽車等 |

索菱股份 | 眾泰汽車等 |

航盛電子 | 東風日產-北京現代,日產全球體系,PSA-大眾-本田全球供應鏈體系,聯合上汽集團/通用五菱進入海外市場 |

好幫手 | 一汽、長安、奇瑞、吉利、江淮、長城 |

遠特科技 | 長安,吉利 |

博泰車聯網 | 吉利 |

車聯天下 | 吉利 |

數據來源:公開資料整理

全球液晶儀表盤市場份額集中度較高,基本被零部件龍頭公司所占據,前五大供應商合計市場份額達到80%,其中大陸集團、愛信精機、電裝、偉世通和博世的市場份額分別達到25%、17%、15%、15%和8%。

全球液晶儀表盤市場份額情況

數據來源:公開資料整理

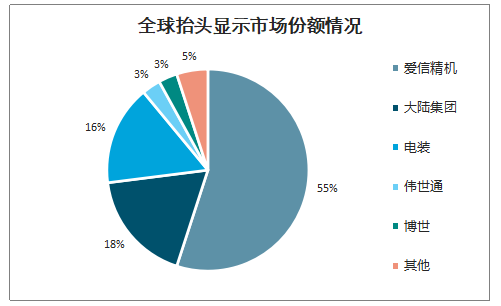

抬頭顯示系統在汽車中的滲透率還較低,在國際巨頭零部件公司布局較早,全球市場主要被愛信精機、大陸集團、電裝、偉世通和博世等零部件巨頭公司所占據,市場份額分別達到55%、18%、16%、3%和3%,合計達到95%。

全球抬頭顯示市場份額情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能座艙行業市場研究分析及未來發展潛力報告

《2026-2032年中國智能座艙行業市場研究分析及未來發展潛力報告》共十五章,包含中國智能座艙相關企業經營狀況分析,2021-2025年中國智能座艙企業項目投資建設案例分析,2026-2032年中國智能座艙行業投資風險及發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國智能座艙行業產業鏈、發展歷程、重點企業以及發展趨勢研判:消費者對汽車品質和智能化需求提升,中高端車型市場將成為智能座艙的主要增長動力 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國智能座艙行業全景速覽:智能座艙和智能駕駛跨域融合將成為未來發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)