一、人身險(xiǎn)行業(yè)發(fā)展現(xiàn)狀

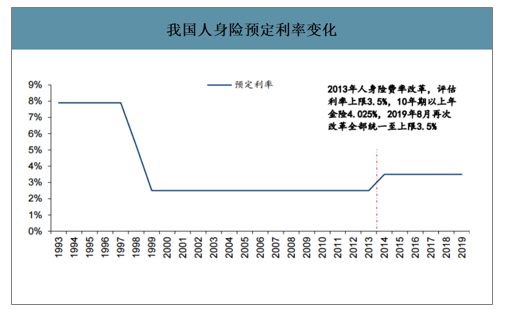

歷史存量高利率保單已基本消化。我國也曾經(jīng)歷高利率保單在利率下行期帶來的巨大沖擊,上世紀(jì)90年代初期人身險(xiǎn)預(yù)定利率接近8%,為預(yù)防潛在風(fēng)險(xiǎn),1999年原保監(jiān)會發(fā)文降低壽險(xiǎn)保單預(yù)定利率,調(diào)整為不超過年復(fù)利2.5%,并不得附加利差返還條款。此后一直保持該規(guī)定至2013年人身險(xiǎn)費(fèi)率改革,評估利率上限調(diào)整為3.5%,10年期以上的年金險(xiǎn)上限為4.025%。2019年8月將年金險(xiǎn)評估利率上限調(diào)整回3.5%,至此人身險(xiǎn)保單潛在利差損風(fēng)險(xiǎn)得到逐步控制。考慮到90年代我國保險(xiǎn)業(yè)剛剛起步,1999年時(shí)壽險(xiǎn)深度僅0.6%,人身險(xiǎn)保費(fèi)收入872億元,僅是2019年的2.8%,過去這些高利率保單在目前的負(fù)債中占比較小,已基本消化,對保險(xiǎn)公司整體經(jīng)營影響不大。

我國人身險(xiǎn)預(yù)定利率變化

數(shù)據(jù)來源:公開資料整理

我國人身險(xiǎn)保費(fèi)規(guī)模變化

數(shù)據(jù)來源:公開資料整理

監(jiān)管驅(qū)動下,目前我國處于高質(zhì)量發(fā)展周期。過去壽險(xiǎn)行業(yè)存在激進(jìn)擴(kuò)張、業(yè)務(wù)質(zhì)量偏低等問題,2014-2016年,投連險(xiǎn)獨(dú)立賬戶新增保費(fèi)從290億元提升至939億元,隨后伴隨監(jiān)管收緊業(yè)務(wù)量顯著下滑。而這部分保單存續(xù)期一般較短,對目前負(fù)債端影響不大。而站在當(dāng)下的時(shí)點(diǎn),得益于監(jiān)管的積極引導(dǎo),同時(shí)順應(yīng)人口結(jié)構(gòu)向中老年化發(fā)展帶來的紅利,行業(yè)正處于高質(zhì)量發(fā)展的歷史進(jìn)程當(dāng)中,回歸保障屬性,轉(zhuǎn)換發(fā)展動能,織密風(fēng)險(xiǎn)保障。產(chǎn)品結(jié)構(gòu)中,健康險(xiǎn)占比不斷提升,進(jìn)而降低負(fù)債成本,為長期健康發(fā)展持續(xù)夯實(shí)基礎(chǔ)。

投連險(xiǎn)獨(dú)立賬戶新增保費(fèi)收入

數(shù)據(jù)來源:公開資料整理

保險(xiǎn)公司人身險(xiǎn)保費(fèi)收入結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

近期銀保監(jiān)會發(fā)布的行業(yè)政策

發(fā)布日期 | 政策 | 主要內(nèi)容 |

2月6日 | 《普通型人身保險(xiǎn)精算規(guī)定》 | 從推動風(fēng)險(xiǎn)保障類產(chǎn)品發(fā)展、整合和細(xì)化監(jiān)管規(guī)定、填補(bǔ)監(jiān)管制度空白幾個(gè)監(jiān)管導(dǎo)向入手,完善產(chǎn)品精算監(jiān)管體系。 |

2月21日 | 《關(guān)于強(qiáng)化人身保險(xiǎn)精算監(jiān)管有關(guān)事項(xiàng)的通知》 | 在強(qiáng)化法定責(zé)任準(zhǔn)備金監(jiān)管、規(guī)范分紅險(xiǎn)市場、非現(xiàn)場監(jiān)測機(jī)制等三方面做出規(guī)定。 |

2月26日 | 《進(jìn)一步規(guī)范健康保障委托管理業(yè)務(wù)有關(guān)事項(xiàng)的通知》 | 針對2008年發(fā)布的舊版健康保障委托管理業(yè)務(wù)規(guī)則,在業(yè)務(wù)實(shí)質(zhì)與定位、監(jiān)管流程、市場規(guī)范等方面上進(jìn)行規(guī)定更新。 |

數(shù)據(jù)來源:公開資料整理

過去二十年我國保險(xiǎn)投資大類資產(chǎn)配置主要由監(jiān)管和經(jīng)濟(jì)周期驅(qū)動。21世紀(jì)初保險(xiǎn)資金投向較為受限,在配置上主要選擇銀行存款和國債,2000年分別占比48.7%、37.7%,而基金類資產(chǎn)剛剛起步,占比僅5.3%。隨著保險(xiǎn)資金投向監(jiān)管的不斷松綁,存款利率持續(xù)下行,保險(xiǎn)資金的投向開始多元化,降低銀行存款和國債的配置比例,增加債券和其他資產(chǎn)的比重,提升資金運(yùn)營效率。截至2019年,債券資產(chǎn)占比34.6%,股票和證券13.2%,由于目前部分銀行提供的大額協(xié)議存款利率較高,有長期配置價(jià)值,因此銀行存款類資產(chǎn)占比依然較高,為13.6%。

中國保險(xiǎn)資金大類資產(chǎn)配置演變

數(shù)據(jù)來源:公開資料整理

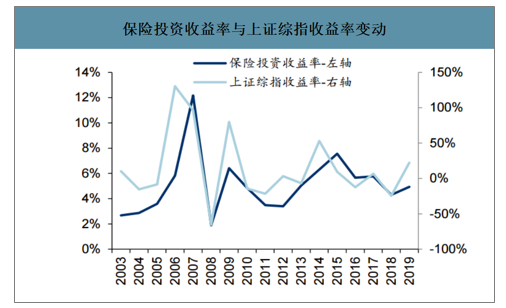

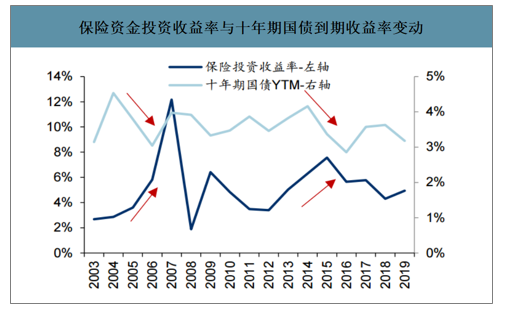

總投資收益率波動幾乎由權(quán)益資產(chǎn)貢獻(xiàn),過去兩輪長端利率下行均伴隨股市繁榮,因而保險(xiǎn)資金投資收益率未受負(fù)面影響。從歷史數(shù)據(jù)來看,保險(xiǎn)投資收益率與上證綜指年收益率變動高度重合,波動幾乎均由權(quán)益資產(chǎn)貢獻(xiàn)。回顧過去兩輪長端利率下行周期,2005-2006年和2014-2016年,股票市場均有不俗的表現(xiàn),保險(xiǎn)資金投資收益率不降反升。因此,長端利率的下滑未必直接導(dǎo)致保險(xiǎn)投資收益率下降,反而有可能通過權(quán)益市場估值緩慢推升而產(chǎn)生長期支撐。從過去的收益率情況來看,保險(xiǎn)資金投資收益率中樞顯著高于十年期國債到期收益率中樞。

保險(xiǎn)投資收益率與上證綜指收益率變動

數(shù)據(jù)來源:公開資料整理

保險(xiǎn)資金投資收益率與十年期國債到期收益率變動

數(shù)據(jù)來源:公開資料整理

保險(xiǎn)資金投資收益率中樞顯著高于十年期國債到期收益率

數(shù)據(jù)來源:公開資料整理

二、人身險(xiǎn)行業(yè)提升收益水平方向分析

智研咨詢發(fā)布的《2020-2026年中國人身險(xiǎn)行業(yè)發(fā)展動態(tài)及投資商機(jī)預(yù)測報(bào)告》數(shù)據(jù)顯示:2015-2017實(shí)際注冊債權(quán)計(jì)劃平均投資收益率經(jīng)歷了一段下行期,2017年為5.78%,而2019年十年期國債YTM均值相較2017年下降0.4pct。因此,假設(shè)存量非標(biāo)資產(chǎn)收益率6%,增量為5.4%。在資產(chǎn)配置結(jié)構(gòu)上,根據(jù)上市險(xiǎn)企的平均配置情況,假設(shè)債券資產(chǎn)占45%、非標(biāo)資產(chǎn)15%、權(quán)益類資產(chǎn)10%。此外,假設(shè)投資到期疊加新增資產(chǎn),再投資占總資產(chǎn)比例為20%,則可測算得投資收益率敏感性如下。在權(quán)益資產(chǎn)收益率5%的假設(shè)下,十年期國債YTM較基準(zhǔn)情形下降150bp至1.96%,仍可實(shí)現(xiàn)總投資收益率4.72%,風(fēng)險(xiǎn)充分可控。

保險(xiǎn)資金投資收益率敏感性分析

- | - | 權(quán)益資產(chǎn)收益率 | ||

情形假設(shè) | 利率表現(xiàn) | -5.00% | 5.00% | 15.00% |

+150bp | 4.96% | 4.18% | 5.18% | 6.18% |

+100bp | 4.46% | 4.12% | 5.12% | 6.12% |

基準(zhǔn)情形 | 3.46% | 4.00% | 5.00% | 6.00% |

-100bp | 2.46% | 3.88% | 4.88% | 5.88% |

-150bp | 1.96% | 3.72% | 4.72% | 5.72% |

數(shù)據(jù)來源:公開資料整理

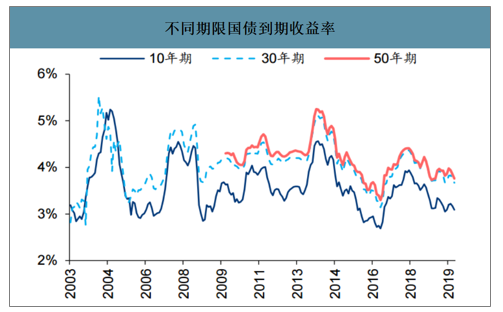

1.不斷拉長固定收益類資產(chǎn)久期。日本保險(xiǎn)公司在QE的背景下大量增持30年期國債拉長久期,以抵消利率下行的負(fù)面影響。反觀我國,從不同期限的國債和鐵道債到期收益率來看,30年期比10年期普遍高40-60bp,通過拉長此類近似無風(fēng)險(xiǎn)資產(chǎn)的久期,提前鎖定收益率,能有效提升未來整體收益水平。

不同期限國債到期收益率

數(shù)據(jù)來源:公開資料整理

2.配置優(yōu)質(zhì)非標(biāo)資產(chǎn),充分發(fā)揮險(xiǎn)資長久期議價(jià)權(quán)優(yōu)勢。非標(biāo)資產(chǎn)因鎖定期較長、流動性較差而享有更高的流動性風(fēng)險(xiǎn)溢價(jià),險(xiǎn)資可充分發(fā)揮負(fù)債長久期的議價(jià)權(quán)優(yōu)勢,積極配置。截至2020年1月底,累計(jì)發(fā)起設(shè)立各類債權(quán)、股權(quán)投資計(jì)劃1339只,合計(jì)備案規(guī)模3.04萬億元。2017年實(shí)際注冊債權(quán)計(jì)劃平均投資收益率為5.78%,得益于較長的久期,這些資產(chǎn)部分依然存續(xù),是險(xiǎn)資投資收益率的有力支撐。

債權(quán)和股權(quán)投資計(jì)劃累計(jì)備案規(guī)模

數(shù)據(jù)來源:公開資料整理

3.未來可增配高股息資產(chǎn),兼顧穩(wěn)定與成長性。借鑒日本保險(xiǎn)公司在權(quán)益投資的策略逐漸轉(zhuǎn)變?yōu)榧性诮?jīng)營穩(wěn)定、有一定競爭壁壘、高股息的股票中,每年能獲得穩(wěn)定的分紅收入,另一方面也能分享到權(quán)益的成長性,進(jìn)而以成本計(jì)價(jià)的股息率不斷提升。目前我國保險(xiǎn)資金權(quán)益資產(chǎn)占比不高,截至2019末行業(yè)整體僅13.2%。當(dāng)前我國資本市場處于發(fā)展的上升周期,未來或適當(dāng)提升配置比例,方向上優(yōu)選高股息資產(chǎn),享受盈利成長和估值提升的雙擊。

A股高股息率行業(yè)(申萬II級行業(yè),截至2020.3.20)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國人身險(xiǎn)行業(yè)市場發(fā)展規(guī)模及投資趨勢研判報(bào)告

《2025-2031年中國人身險(xiǎn)行業(yè)市場發(fā)展規(guī)模及投資趨勢研判報(bào)告 》共十三章,包含2025-2031年中國人身險(xiǎn)行業(yè)發(fā)展趨勢分析,2025-2031年中國人身險(xiǎn)市場發(fā)展預(yù)測,2025-2031年中國人身險(xiǎn)行業(yè)投資機(jī)會和風(fēng)險(xiǎn)等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國互聯(lián)網(wǎng)人身險(xiǎn)行業(yè)發(fā)展現(xiàn)狀及行業(yè)發(fā)展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國人身險(xiǎn)保費(fèi)收入規(guī)模、賠款和給付支出規(guī)模及分布:壽險(xiǎn)保費(fèi)收入規(guī)模占比大[圖]](http://img.chyxx.com/2021/08/56716ZMPPO_m.jpg?x-oss-process=style/w320)