一、進(jìn)口管道氣掛鉤原油/成品油價(jià)格,俄氣成為低價(jià)增量

1、進(jìn)口管道氣三大通道,中亞氣為進(jìn)口管道氣主力

中國(guó)現(xiàn)存的天然氣進(jìn)口管網(wǎng)主要包括西部的中亞線,西南的中緬線和東北的中俄東線。中亞線由新疆進(jìn)入,主要進(jìn)口土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦三國(guó)的天然氣,目前A、B、C 線合計(jì) 550 億方/年已經(jīng)投產(chǎn),D 線 300 億方/年正在建設(shè)。中緬線由云南進(jìn)入,主要進(jìn)口緬甸的天然氣,根據(jù)中石油 2017 年發(fā)布的《中緬油氣管道企業(yè)社會(huì)責(zé)任專題報(bào)告》一期工程輸氣量為 52 億立方米/年,二期工程增加到 120 億立方米/年,2013 年 7 月28 日,中緬天然氣管道正式通氣。據(jù)中國(guó)商務(wù)部 2019 年 12 月 10 日公告,中俄東線由黑龍江進(jìn)入,主要進(jìn)口俄羅斯的天然氣,2019 年 12 月中俄東線北段已投產(chǎn)通氣,2020 年供氣 50 億立方米,隨著今后中段和南段的陸續(xù)建成投產(chǎn),輸氣量將逐步提升至每年 380億立方米。中俄遠(yuǎn)東線 100 億方/年正在籌劃。

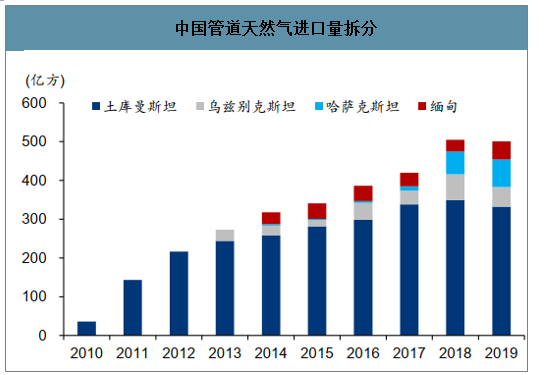

進(jìn)口管道氣以中亞氣為主力,進(jìn)口來源走向多元化。中國(guó)目前進(jìn)口管道氣來自中亞(土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦)及緬甸, 2019 年,進(jìn)口中亞道氣 454 億方,占管道氣整體進(jìn)口量的 91%,其中土庫曼斯坦進(jìn)口 332 億方,是中亞氣的絕對(duì)主力。2019 年 12 月中俄東線開通后,中國(guó)進(jìn)口管道氣又引入一劑增量,進(jìn)口管道氣來源走向多元化

中國(guó)天然氣進(jìn)口管網(wǎng)圖

數(shù)據(jù)來源:公開資料整理

海外進(jìn)口的LNG需要專門的碼頭也就是LNG接收站進(jìn)行接收和轉(zhuǎn)運(yùn),這是整個(gè)LNG進(jìn)口產(chǎn)業(yè)鏈上承上啟下的關(guān)鍵環(huán)節(jié)。LNG接收站的主要功能是LNG的接收、儲(chǔ)存和汽化供氣,從海外進(jìn)口的LNG通過海上運(yùn)輸,從產(chǎn)地運(yùn)送到用戶所在地,在接收站接受、儲(chǔ)存并在汽化后輸入氣管網(wǎng),通常LNG接收站需要具有大型LNG船舶停靠的港灣設(shè)施、完備的LNG接收系統(tǒng)、存儲(chǔ)設(shè)施以及汽化設(shè)施。

大連LNG接收站俯瞰圖

數(shù)據(jù)來源:公開資料整理

中國(guó)已經(jīng)擁有近20年LNG進(jìn)口歷史。上世紀(jì) 90年代后期,由于經(jīng)濟(jì)發(fā)展較快的沿海地區(qū)對(duì)環(huán)境保護(hù)和節(jié)能減排的需求日益提升,我國(guó)對(duì)清潔能源天然氣的需求迅猛增長(zhǎng),國(guó)家開始考慮進(jìn)口LNG;1995年,國(guó)家計(jì)委委托中海油開始進(jìn)行LNG研究工作,作為全國(guó)經(jīng)濟(jì)大省和改革開放的前沿陣地,廣東省成為引進(jìn)LNG的第一個(gè)落腳點(diǎn);1999年,廣東大鵬LNG接收站一期工程正式獲得批準(zhǔn),項(xiàng)目選址在深圳市大鵬灣畔的龍崗區(qū)上迭福村,揭開了中國(guó)LNG接收站建設(shè)和引進(jìn)LNG的序幕;2003年,中海油與澳大利亞的西北大陸架LNG項(xiàng)目正式簽署合同,同年廣東大鵬LNG接收站項(xiàng)目開始動(dòng)工,2006年建成投產(chǎn),一期工程設(shè)計(jì)規(guī)模達(dá)385萬噸/年,自此中國(guó)逐步進(jìn)入到大規(guī)模進(jìn)口LNG的歷史階段;2013年,中國(guó)第一個(gè)浮式LNG接收站在天津建成投產(chǎn),年接收能力220萬噸/年。

智研咨詢發(fā)布的《2020-2026年中國(guó)石油天然氣行業(yè)發(fā)展戰(zhàn)略規(guī)劃及銷售渠道分析報(bào)告》顯示:近年來我國(guó)LNG的進(jìn)口量不斷增加,2017年LNG已經(jīng)成為我國(guó)天然氣進(jìn)口的主要方式,全年進(jìn)口LNG 530億方,占全部進(jìn)口天然氣的55.6%,占全國(guó)天然氣供給的21.8%。與此同時(shí),LNG接收站的建設(shè)也在加緊進(jìn)行。截至目前,中國(guó)大陸已經(jīng)建成投產(chǎn)和在建的LNG項(xiàng)目共29個(gè),其中已經(jīng)投產(chǎn)19個(gè),合計(jì)接收能力約為6700萬噸/年。在已投產(chǎn)項(xiàng)目中,中海油參與投資的有的8個(gè),中石化3個(gè),中石油3個(gè)。

中國(guó)管道天然氣進(jìn)口量拆分

數(shù)據(jù)來源:公開資料整理

中國(guó)進(jìn)口天然氣管道建設(shè)進(jìn)程

- | 投產(chǎn)時(shí)間 | 起始地 | 入境點(diǎn) | 開工時(shí)間 | 長(zhǎng)度(km) | 管容(億方/年) |

中亞A線 | 2009年12月 | 格達(dá)伊姆(土烏邊境) | 霍爾果斯 | 2007 | 1833 | 150 |

中亞B線 | 2010年10月 | 格達(dá)伊姆(土烏邊境) | 霍爾果斯 | 2007 | 1833 | 150 |

中亞C線 | 2014年5月 | 格達(dá)伊姆(土烏邊境) | 霍爾果斯 | 2012 | 1840 | 250 |

中亞D線 | / | 土庫曼斯坦復(fù)興氣田 | 烏恰 | 2014 | 1000 | 300 |

中緬線 | 2013年7月 | 緬甸若開邦 | 瑞麗 | 2010 | 711 | 一期52;二期120 |

中俄東線 | 2019年12月 | 科維克金和恰楊金氣田 | 黑河 | 2014 | 3000 | 東線380;遠(yuǎn)東100 |

中俄西線 | / | 西西伯利亞 | / | / | / | 300 |

數(shù)據(jù)來源:公開資料整理

中國(guó)管道天然氣進(jìn)口合約

類別 | 買方 | 賣方 | 項(xiàng)目所在位置 | 簽署年份 | 周期(年) | 開始供應(yīng) | 結(jié)束供應(yīng) | 氣量(億方/年) |

中亞管道氣合同 | - | - | - | - | - | - | - | - |

中長(zhǎng)期 | 中石油 | 土庫曼斯坦 | 格達(dá)伊姆 | 2007 | 30 | 2009 | 2039 | 300 |

中長(zhǎng)期 | 中石油 | 土庫曼斯坦 | 復(fù)興氣田 | 2011 | / | / | 250 | |

框架協(xié)議 | 中石油 | 烏茲別克斯坦 | 格達(dá)伊姆 | 2010 | 30 | 2012 | 2042 | 100 |

框架協(xié)議 | 中石油 | 哈薩克斯坦 | 別伊涅烏 | 2008 | 2014 | 50-100 | ||

短期 | 中石油 | 哈薩克斯坦 | 哈薩克斯坦西部 | 2018 | 5 | 2018 | 2023 | 50 |

中緬管道氣合同 | - | - | - | - | - | - | - | - |

中長(zhǎng)期 | 中石油 | 緬甸 | 緬甸若開邦 | 2009 | 30 | 2013 | 2043 | 120 |

中俄管道氣合同 | - | - | - | - | - | - | - | - |

中長(zhǎng)期 | 中石油 | Gazprom | 科維克金和恰楊金氣田 | 2014 | 30 | 2019 | 2049 | 380 |

框架協(xié)議 | 中石油 | Gazprom | 西西伯利亞 | 2014 | / | / | / | 300 |

數(shù)據(jù)來源:公開資料整理

2、中亞氣掛鉤成品油價(jià)格,中緬氣掛鉤原油價(jià)格

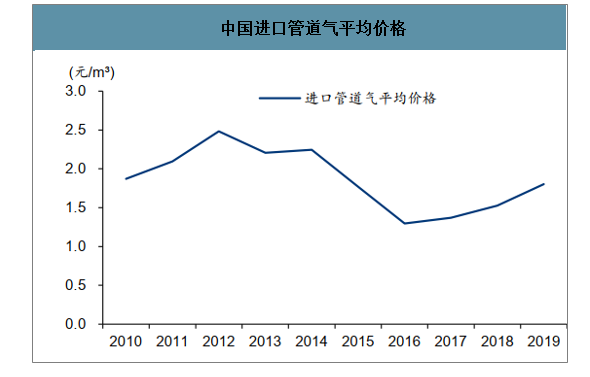

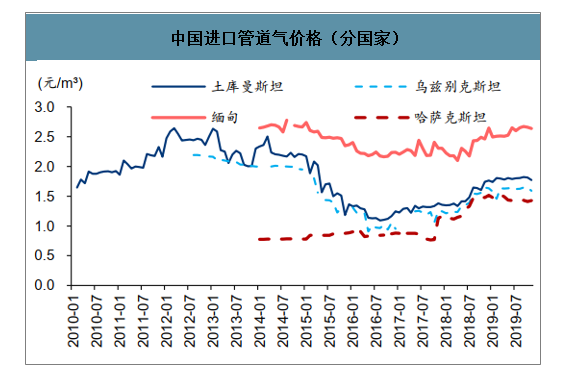

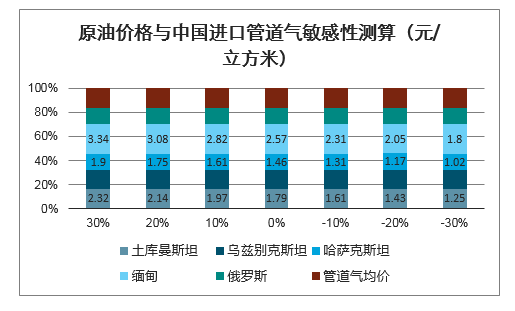

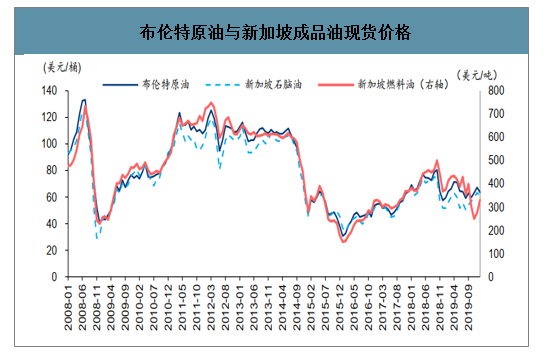

中國(guó)管道氣定價(jià)中,中緬氣與原油掛鉤,中亞氣與成品油掛鉤。中國(guó)進(jìn)口管道氣定價(jià)與國(guó)際管道氣貿(mào)易定價(jià)方式基本一致,采用雙方協(xié)定基準(zhǔn)價(jià)格 P0,隨后根據(jù)調(diào)節(jié)因子中油品價(jià)格變動(dòng)進(jìn)行調(diào)節(jié)。根據(jù)《中國(guó)天然氣進(jìn)口價(jià)格機(jī)制研究》,中國(guó)已簽訂的管道氣長(zhǎng)期進(jìn)口協(xié)議中,從緬甸進(jìn)口的管道氣與原油價(jià)格掛鉤,而來自土庫曼斯坦、烏茲別克斯坦和哈薩克斯坦三個(gè)中亞國(guó)家的則與新加坡燃料油等油品價(jià)格掛鉤。中國(guó)進(jìn)口管道氣的平均價(jià)格波動(dòng)較大,2019 年平均價(jià)格為 1.8 元/方,其中緬甸氣價(jià)最貴,土庫曼斯坦、烏茲別克斯坦斯坦的氣價(jià)居其次,最便宜的是哈薩克斯坦的氣價(jià)。因成品油為原油下游產(chǎn)品,成品油價(jià)格波動(dòng)與原油價(jià)格變動(dòng)浮動(dòng)基本一致,因而假設(shè)油品價(jià)格變動(dòng)幅度與原油價(jià)格波動(dòng)一致,并測(cè)算得原油價(jià)格下降 10%,中國(guó)進(jìn)口氣平均成本下降0.17 元/立方米。

中國(guó)進(jìn)口管道氣平均價(jià)格

數(shù)據(jù)來源:公開資料整理

中國(guó)進(jìn)口管道氣價(jià)格(分國(guó)家)

數(shù)據(jù)來源:公開資料整理

原油價(jià)格與中國(guó)進(jìn)口管道氣敏感性測(cè)算(元/立方米)

數(shù)據(jù)來源:公開資料整理

布倫特原油與新加坡成品油現(xiàn)貨價(jià)格

數(shù)據(jù)來源:公開資料整理

3、中俄東線順利投產(chǎn),管道氣迎低價(jià)增量

中俄東線 2019 年 12 月開通,是當(dāng)前進(jìn)口管道氣的主要增量。按照俄對(duì)華供氣合同,2020 年、2021 年和 2022 年俄羅斯天然氣工業(yè)公司將通過“西伯利亞力量”天然氣管道分別向中國(guó)輸送天然氣 50 億、100 億和 150 億立方米。俄方?jīng)Q定根據(jù)供氣合同最低輸氣量,即合同總輸氣量的 85%供氣。未來實(shí)際輸氣量將根據(jù)管道第一年試運(yùn)行情況而定。

中俄氣報(bào)關(guān)價(jià) 1.44 元/立方,接近中國(guó)進(jìn)口管道氣最低價(jià)。自 2019 年 12 月中俄天然氣管道正式開通一個(gè)月以來,以管道運(yùn)輸方式進(jìn)口氣態(tài)天然氣 3.23 億立方米,貿(mào)易額 4.64 億元人民幣,測(cè)算得俄氣報(bào)關(guān)價(jià) 1.44 元/方。結(jié)合人民銀行發(fā)布的 2019 年 12 月美元兌人民幣平均匯率 7.0128 換算,2019 年 12 月土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦、緬甸進(jìn)口管道氣價(jià)格分別為1.72/1.54/1.47/2.37 元/立方米,中俄氣報(bào)關(guān)價(jià)低于當(dāng)期進(jìn)口管道氣最低價(jià)。

二、我國(guó)進(jìn)口天然氣有望步入“低參數(shù)”時(shí)代

1、進(jìn)口管道氣:高油價(jià)決定高參數(shù)

進(jìn)口管道氣的價(jià)格存在明顯的差異,是因?yàn)檫M(jìn)口管道氣定價(jià)公式中的參數(shù)設(shè)定不同。關(guān)心的是,簽訂協(xié)議時(shí),不同的油價(jià)水平是否會(huì)影響定價(jià)公式的參數(shù),從而對(duì)后續(xù)的進(jìn)口管道氣價(jià)格產(chǎn)生持續(xù)性影響。進(jìn)口管道氣首年高油價(jià)對(duì)應(yīng)當(dāng)前高氣價(jià)。俄氣進(jìn)口的供應(yīng)協(xié)議在 2014 年 5 月簽訂,當(dāng)時(shí)的油價(jià)超過 100 美元,但是 2019 年 12 月首批進(jìn)口的俄氣報(bào)關(guān)價(jià)格僅有 1.44 元/方,說明進(jìn)口管道氣的定價(jià)公式,是通氣之前確定的,而非簽訂協(xié)議的時(shí)候確定。由于無法掌握進(jìn)口管道氣的詳細(xì)定價(jià)公式,以進(jìn)口管道氣首年的布倫特油價(jià)均價(jià)作為進(jìn)口管道氣掛鉤的油價(jià)水平。一般來說進(jìn)口管道氣通氣當(dāng)年的油價(jià)越高,則當(dāng)前的進(jìn)口天然氣價(jià)格越高,側(cè)面印證了表明高油價(jià)背景下產(chǎn)生了更高的定價(jià)公式參數(shù)。

進(jìn)口管道氣價(jià)格分析

管道氣進(jìn)口國(guó) | 2019年12月進(jìn)口價(jià)格(元/方) | 通氣年份 | 通氣年份布倫特油價(jià)(美元/桶) |

緬甸 | 2.37 | 2013 | 109 |

烏茲別克斯坦 | 1.54 | 2012 | 112 |

土庫曼斯坦 | 1.72 | 2009(一期) | 63 |

2014(二期) | 99 | ||

哈薩克斯坦 | 1.47 | 2014(一期) | 99 |

2018(二期) | 72 | ||

俄羅斯 | 1.44 | 2019 | 64 |

數(shù)據(jù)來源:公開資料整理

2、進(jìn)口 LNG:高油價(jià)決定高斜率、

跟以上分析相同,如果所有進(jìn)口 LNG 的定價(jià)公式一致,則同一個(gè)時(shí)間點(diǎn)所有的進(jìn)口 LNG的價(jià)格應(yīng)該是相同的,進(jìn)口 LNG 價(jià)格差異說明定價(jià)公式的參數(shù)存在差異。同樣關(guān)心的是,簽訂協(xié)議時(shí),不同的油價(jià)水平是否會(huì)影響定價(jià)公式的參數(shù),從而對(duì)后續(xù)的進(jìn)口 LNG價(jià)格產(chǎn)生持續(xù)性影響。

目前中國(guó)進(jìn)口 LNG 主要來自澳大利亞和卡塔爾,中長(zhǎng)協(xié)以直線型協(xié)議為主,對(duì)應(yīng)固定的公式參數(shù),因此協(xié)議簽訂當(dāng)年的油價(jià)對(duì)定價(jià)公式影響較大。高油價(jià)下的 LNG 定價(jià)斜率更高。分析發(fā)現(xiàn),參考年份的油價(jià)越高,則定價(jià)公式的斜率越高。這表明,在油價(jià)高的年份簽訂的 LNG 長(zhǎng)協(xié),有著更高的斜率。高參數(shù)導(dǎo)致即使油價(jià)大幅下跌,高斜率的進(jìn)口氣價(jià)相對(duì)低斜率協(xié)議依然更高。

進(jìn)口 LNG 氣價(jià)格分析

NG進(jìn)口國(guó) | 長(zhǎng)約類型 | 測(cè)算定價(jià)公式斜率 | 2018進(jìn)口均價(jià)(元/方) | 主要協(xié)議簽署年份 | 期間油價(jià)均值(美元/桶) |

卡塔爾 | 直線型 | 17% | 2.65 | 2008 | 99 |

澳大利亞 | 直線型 | 14% | 2.29 | 2008-2011 | 88 |

數(shù)據(jù)來源:公開資料整理

3、油價(jià)中樞下降疊加現(xiàn)貨占比提升,進(jìn)口天然氣有望步入低參數(shù)時(shí)代

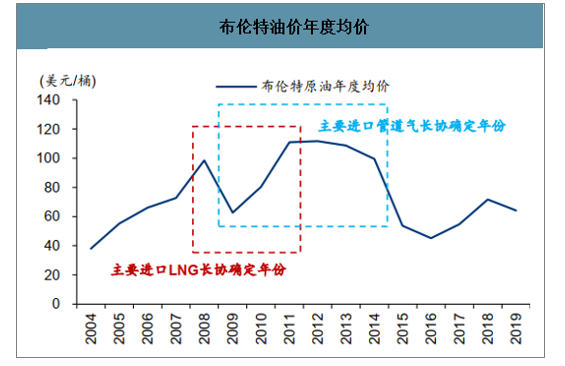

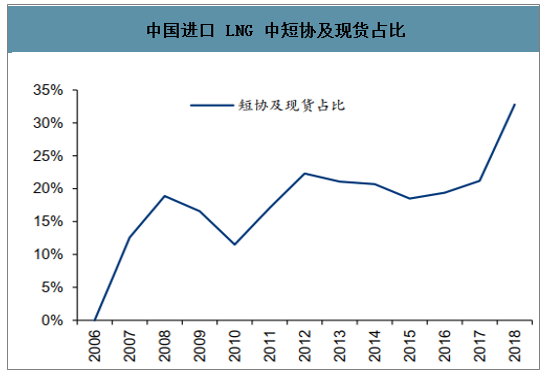

中國(guó)主要進(jìn)口氣長(zhǎng)協(xié)公式在高油價(jià)背景下確定。中國(guó)進(jìn)口管道氣主要長(zhǎng)協(xié)公式的確定年份在 2009-2014 年,對(duì)應(yīng)油價(jià)中樞大約 90-110 美元/桶;進(jìn)口 LNG 主要長(zhǎng)協(xié)公式的確定年份在 2008-2011 年,對(duì)應(yīng)油價(jià)中樞 80-100 美元/桶。因此,中國(guó)現(xiàn)有進(jìn)口氣長(zhǎng)協(xié)公式確定的時(shí)間是油價(jià)高位的 2009-2014 年,導(dǎo)致定價(jià)公式中的參數(shù)賦值偏高,油價(jià)大幅下跌后,長(zhǎng)協(xié)氣將比現(xiàn)貨貴,高參數(shù)長(zhǎng)協(xié)氣比低參數(shù)的長(zhǎng)協(xié)氣貴。隨著油價(jià)中樞下降,新長(zhǎng)協(xié)有望步入“低參數(shù)”時(shí)代。美國(guó)頁巖油革命帶來大量低成本的原油供應(yīng),供給曲線平坦化決定油價(jià)中樞下降。在低油價(jià)背景下,中國(guó)新增的天然氣長(zhǎng)協(xié)將受益于低參數(shù),未來石油價(jià)格即使上漲,低參數(shù)下的長(zhǎng)協(xié)進(jìn)口氣的價(jià)格也會(huì)更低。現(xiàn)貨占比上升,長(zhǎng)協(xié)稀缺性下降,定價(jià)參數(shù)承壓。2018 年中國(guó)短協(xié)及現(xiàn)貨的占比達(dá)到 33%,國(guó)內(nèi)企業(yè)購買天然氣的選擇變多,如果長(zhǎng)協(xié)價(jià)格較現(xiàn)貨明顯貴,企業(yè)可以選擇購買現(xiàn)貨而不簽長(zhǎng)協(xié)。未來五年現(xiàn)貨價(jià)格承壓也決定了長(zhǎng)協(xié)定價(jià)參數(shù)承壓。

布倫特油價(jià)年度均價(jià)

數(shù)據(jù)來源:公開資料整理

中國(guó)進(jìn)口 LNG 中短協(xié)及現(xiàn)貨占比

數(shù)據(jù)來源:公開資料整理

四、預(yù)計(jì)2020年我國(guó)LNG進(jìn)口量繼續(xù)有所增加

在我國(guó)環(huán)保政策的持續(xù)推動(dòng)下,天然氣作為新興的清潔能源,勢(shì)必要成為我國(guó)今后發(fā)展的能源動(dòng)力。2013年至2019年,我國(guó)天然氣表觀消費(fèi)量逐年增加,2018年增幅高達(dá)19.24%,受“煤改氣”政策靈活推行等影響下,預(yù)計(jì)2020年至2024年,我國(guó)天然氣表觀消費(fèi)量增幅維持在10%左右,我國(guó)天然氣消費(fèi)減速不減量,整體的消費(fèi)形式還是持續(xù)增加的。

未來我國(guó)天然氣需求將不斷擴(kuò)大,但基于我國(guó)富煤缺油少氣的國(guó)情現(xiàn)狀下,在自產(chǎn)不足以滿足消費(fèi)的前提下,只能依靠進(jìn)口資源,而在進(jìn)口資源中,2019年我國(guó)進(jìn)口LNG的數(shù)量要占天然氣進(jìn)口總量的61.57%,2019年LNG進(jìn)口量比2018年增加8個(gè)百分點(diǎn)。

2019年我國(guó)進(jìn)口天然氣1322億立方米,其中進(jìn)口管道氣508億立方米,占比38.43%,同比下滑1.55%,進(jìn)口液化天然氣814億立方米,占比61.57%,同比增長(zhǎng)11.35%。預(yù)計(jì)2020年我國(guó)LNG進(jìn)口量繼續(xù)有所增加,增速在10%左右。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)LNG行業(yè)市場(chǎng)運(yùn)行格局及投資趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)LNG行業(yè)市場(chǎng)運(yùn)行格局及投資趨勢(shì)研判報(bào)告》共十五章,包含中國(guó)LNG行業(yè)發(fā)展?jié)摿υu(píng)估及趨勢(shì)前景預(yù)判,中國(guó)LNG行業(yè)投資價(jià)值評(píng)估及投資機(jī)會(huì)分析, 中國(guó)LNG行業(yè)投資策略與可持續(xù)發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國(guó)LNG行業(yè)產(chǎn)量、進(jìn)出口貿(mào)易、價(jià)格及重點(diǎn)企業(yè)分析:地緣沖突推高進(jìn)口成本,國(guó)內(nèi)產(chǎn)量增長(zhǎng)難抑LNG價(jià)格上行[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)