電力儲能市場在可再生能源發電規模增大、鋰電成本降低帶動下,呈現逐步爆發的趨勢;2018年全球儲能裝機功率為3.9GW,裝機容量為8.5GWh,主要得益于韓國市場的爆發,而2019年受韓國儲能起火事件及國內儲能不納入輸配電價影響,裝機功率降至2.7GW,裝機容量為5.5GWh,但從趨勢上仍漸有爆發趨勢,這一點從儲能電池的出貨上可以得到反映(預計出貨到裝機存在時滯),2019年全球儲能電池出貨量12.6GWh,同比僅增長4%,但其預計2020年將恢復26%的增長。

2019年全球儲能裝機2.7GW

數據來源:公開資料整理

從儲能電池出貨量看,2019年達到12.6GWh

數據來源:公開資料整理

電力儲能應用模式可分為5大類18項應用,隨著儲能技術在電力系統的普及推廣,可以進一步按照電源側,電網側及用戶側的模式進行儲能應用模式區分,其中國內已經有的場景包括:電源側平滑新能源出力波動、出力跟蹤及調度,聯合調頻輔助服務,電網側調峰調頻;用戶側削峰填谷及需量電費管理;智能交通領域;供電可靠性。

電力儲能的應用模式

序號 | 類別 | 項目 | 儲能容量需求 |

1 | 電能批發服務 | 電能時移套利 | 1~500MW,<1h |

動態容量供應 | 1~500MW,2~6h | ||

2 | 電力輔助服務 | 調峰 | 10~100MW,15~60min |

旋轉備用、非旋轉備用、補充備用 | 10~100MW,15~60min | ||

無功支持 | 1~10MVA | ||

黑啟動 | 5~50MW,15~60min | ||

負荷跟蹤/可再生能源平滑 | 1~100MW,15~60min | ||

調頻 | 1~20MW,15min | ||

3 | 輸電服務 | 輸電設施延緩升級 | 10~100MW,2~8h |

緩解輸電阻塞 | 1~100MW,1~4h | ||

4 | 配電服務 | 配電設施延緩升級 | 0.5~10MW,1~4h |

緩解線路阻塞 | 0.5~10MW,1~4h | ||

電壓支撐 | 2~10MVA | ||

變電站直流電源 | 5~100kW,1~2h | ||

5 | 用戶側電能管理服務 | 電能質量 | 0.1~100MW,5s~15min |

供電可靠性 | 0.1~100MW,5~12min | ||

峰谷套利 | 0.1~10MW,1~6h | ||

需求電費管理 | 0.05~10MW,1~4h |

數據來源:公開資料整理

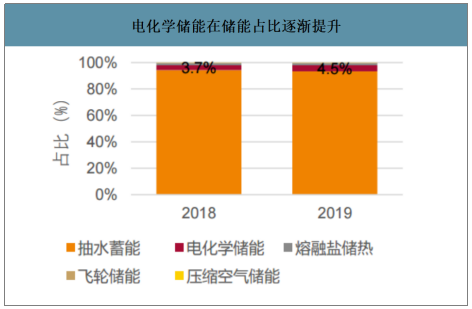

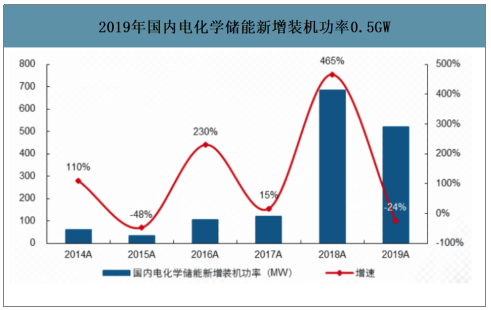

智研咨詢發布的《2020-2026年中國儲能行業市場現狀調研及投資價值評估報告》數據顯示:2019年國內電化學儲能裝機功率519MW,同比下降24%,裝機容量為855MWh。在2018年爆發式增長后,2019年行業遇冷的原因是在2月發布的《輸配電定價成本監審辦法》中表述,不允許電網投資電儲能設施的成本費用計入輸配電成本,這影響了國網建設儲能項目的積極性。

電化學儲能在儲能占比逐漸提升

數據來源:公開資料整理

2019年國內電化學儲能新增裝機功率0.5GW

數據來源:公開資料整理

2019年以來影響國內儲能行業發展的相關政策

時間 | 政策/管理層 | 內容 |

2019年5月 | 《輸配電定價成本監審辦法》 | 不允許電網投資電儲能設施的成本費用計入輸配電成本 |

2019年11月 | 《關于進一步嚴格控制電網投資的通知》 | 國網公司“不得以投資、租賃或合同能源管理等方式開展電網側電化學儲能設施建設,不再安排抽水蓄能新開工項目” |

2020年1月 | 《國家電網有限公司關于全面深化改革奮力攻堅突破的意見》 | 加快培育“兩網”融合新興產業,立足綜合能源服務、儲能等戰略性新興產業 |

數據來源:公開資料整理

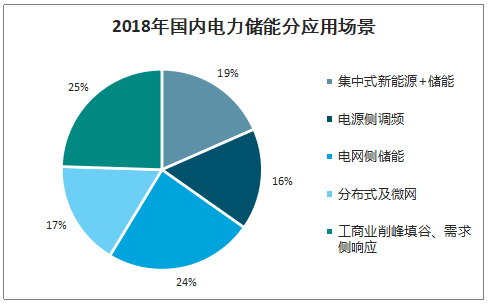

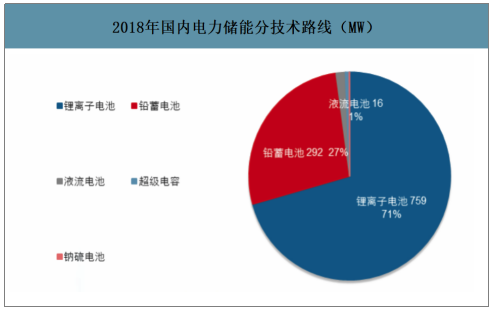

截止2018年底,國內電力儲能裝機1.03GW,裝機容量3.10GWh;按應用終端劃分,發電側調峰、調頻、電網側儲能、分布式儲能、需求側調峰占比均衡,基本處于示范階段;按技術路線劃分,鋰離子電池裝機759MW,占比71%;鉛蓄電池裝機292MW,占比27%,鋰電為主流路線。

2018年國內電力儲能分應用場景

數據來源:公開資料整理

2018年國內電力儲能分技術路線(MW)

數據來源:公開資料整理

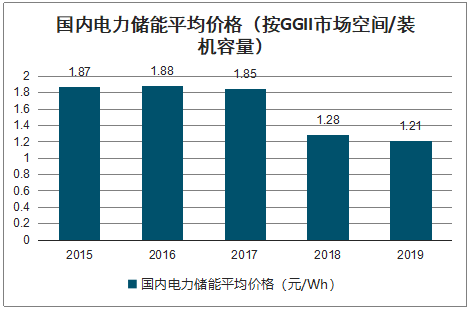

儲能發展潛力本質上在于經濟性,從儲能價格的角度看,2018-2019年已經由前期1.8-1.9元/Wh下降至1.2-1.3元/Wh;循環壽命同樣有明顯的進步,目前鋰電池系統循環壽命普遍能達到3500-4000次,寧德時代等企業正加速循環超過1萬次的電芯產品研發。

國內電力儲能平均價格(按GGII市場空間/裝機容量)

數據來源:公開資料整理

儲能在削峰填谷市場主要通過在低電價的谷電期儲電,峰電時以高電價出售,從而優化能源利用效率;削峰填谷的經濟性主要受初始投資價格、循環壽命以及峰谷價差影響,在鋰電池價格下降至0.9元/Wh時(系統成本1.2元/Wh),若峰谷價差達到0.7元/KWh以上,項目IRR達8-10%。

用戶側削峰填谷IRR水平敏感性分析

用戶側削峰填谷IRR測算 | 儲能鋰電池價格(元/Wh) | |||||||

700 | 750 | 800 | 850 | 900 | 950 | 1000 | ||

峰谷價差 | 0.5 | 3.0% | 2.0% | 0.0% | -1.0% | -2.0% | -2.0% | -3.0% |

0.55 | 5.0% | 4.0% | 3.0% | 2.0% | 1.0% | 0.0% | -1.0% | |

0.6 | 8.0% | 7.0% | 5.0% | 4.0% | 3.0% | 2.0% | 1.0% | |

0.65 | 11.0% | 9.0% | 8.0% | 7.0% | 6.0% | 4.0% | 3.0% | |

0.7 | 13.0% | 12.0% | 10.0% | 9.0% | 8.0% | 7.0% | 6.0% | |

0.75 | 16.0% | 14.0% | 13.0% | 11.0% | 10.0% | 9.0% | 8.0% | |

數據來源:公開資料整理

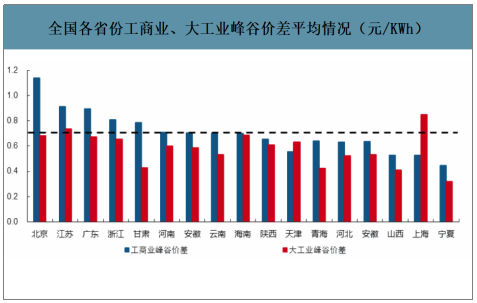

國內部分省份峰谷價差大于0.7元/kwh,例如北京、江蘇、浙江、甘肅的工商業峰谷價差,上海、江蘇的大工業峰谷價差;在1.2元/Wh的儲能系統價格下,已經具備經濟性;對于峰谷價差在0.6元/kwh的省份,預計在鐵鋰電池價格下降至0.7元/Wh附近時實現經濟性;考慮項目實際運作需要一定的消納條件以及峰谷時長,整體上看預計國內5-6個省份削峰填谷潛力較大。

全國各省份工商業、大工業峰谷價差平均情況(元/KWh)

數據來源:公開資料整理

發電側一般按功率的10%-20%配置儲能,調解時間2-4h,當前成本下,儲能大約增加項目成本0.04元/kwh左右;儲能度電成本受電池價格、循環壽命影響較大,未來若定制開發的長續航儲能電池循環6000次,價格900元/kwh以下,則增加的項目成本有望降至0.02元/kwh以下

可再生能源項目配套儲能增加成本的敏感性分析

配套儲能度電成本的敏感性分析 | 循環壽命(次) | ||||||

2000 | 3000 | 4000 | 5000 | 6000 | 7000 | ||

儲能價格(元/KWh) | 1400 | 0.072 | 0.048 | 0.036 | 0.029 | 0.024 | 0.021 |

1300 | 0.067 | 0.044 | 0.033 | 0.027 | 0.022 | 0.019 | |

1200 | 0.062 | 0.041 | 0.031 | 0.025 | 0.021 | 0.018 | |

1100 | 0.056 | 0.038 | 0.028 | 0.023 | 0.019 | 0.016 | |

1000 | 0.051 | 0.034 | 0.026 | 0.021 | 0.017 | 0.015 | |

900 | 0.046 | 0.031 | 0.023 | 0.018 | 0.015 | 0.013 | |

800 | 0.041 | 0.027 | 0.021 | 0.016 | 0.014 | 0.012 | |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電力儲能行業市場運行態勢及未來前景研判報告

《2025-2031年中國電力儲能行業市場運行態勢及未來前景研判報告》共十章,包含主要電力儲能企業及競爭格局,電力儲能投資建議,中國電力儲能未來發展預測及投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)