一、CRO市場規模

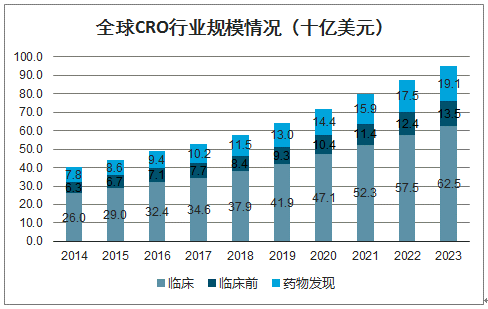

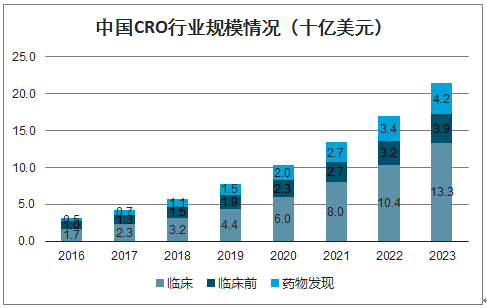

2018年全球CRO市場規模578億美元,中國市場達58億美元,未來有望持續增長。CRO市場規模和藥物研發支出有著緊密聯系,同時也保持著較為同步的增長態勢,從整體市場來看,全球CRO市場從2014年的401億元增長至2018年的578億元,復合增速為9.6%,隨著CRO行業滲透率的不斷提高,整體市場增速略高于藥物研發支出增速。而中國市場則從2014年的22億元增長至2018年的58億元,復合增速為27.4%,保持高速增長。未來行業增長點主要來自:(1)Biotech的研發活躍度進一步提升;(2)大型藥企的研發投入不斷增長;(3)滲透率的進一步提升。

全球CRO行業規模情況(十億美元)

數據來源:公開資料整理

中國CRO行業規模情況(十億美元)

數據來源:公開資料整理

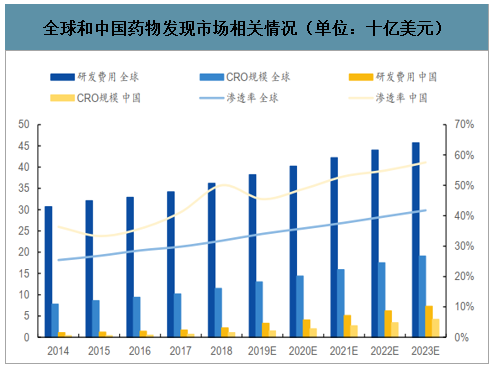

智研咨詢發布的《2020-2026年中國CRO產業運營現狀及發展前景分析報告》數據顯示:從海外經驗來看,藥物發現是CRO細分板塊中規模相對較小的一部分。2018年全球CRO市場藥物發現階段占比19.90%,而中國市場占比為12.87%,主要原因為國內藥物發現階段整體規模較小,新藥研發處于剛起步階段,未來隨著國內新藥研發的進一步發展,藥物研發的CRO市場規模有望進一步擴大。

中國企業研發能力仍在起步階段,以me-too/me-better藥物開發為主,藥物發現階段外包滲透率高于海外水平。海外藥企具有一定的研發能力,藥物發現階段多為企業核心機密,外包滲透率較為有限。而國內企業研發能力尚在起步階段,多數追求me-too/me-better藥物的發現,將更多地選擇與CRO企業合作研發以期繞開專利。2018年全球藥物發現研發費用362億美元,其中CRO外包115億美元,滲透率32%,而中國市場2018年藥物發現研發費用22億美元,其中CRO市場11億美元,滲透率達50%。

全球和中國藥物發現市場相關情況(單位:十億美元)

數據來源:公開資料整理

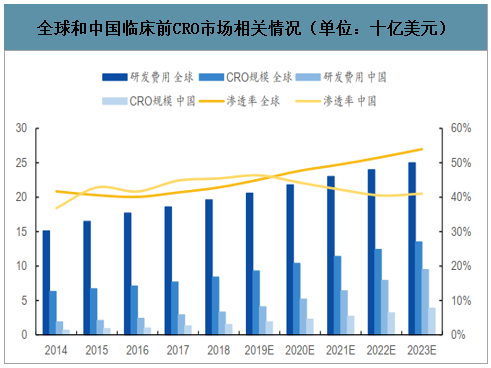

臨床前CRO國內企業通過國內新藥浪潮和通過工程師紅利承接海外業務得以迅速發展,現階段增速較快且滲透率高。臨床前CRO主要包括各類實驗室項目,其核心資源為具備一定素質的生物化學工程師,因此國內具備較強的發展優勢。初期主要通過較低的價格搶占海外CRO企業市場份額,隨著本土新藥研發的崛起,國內企業也逐漸貢獻相應收入。2018年全球臨床前研發費用196億美元,其中CRO外包84億美元,滲透率43%,而中國市場2018年臨床前研發費用33億美元,其中CRO15億美元,滲透率達45%。未來隨著國內新藥研發的進一步發展,臨床前CRO市場規模有望進一步擴大。

全球和中國臨床前CRO市場相關情況(單位:十億美元)

數據來源:公開資料整理

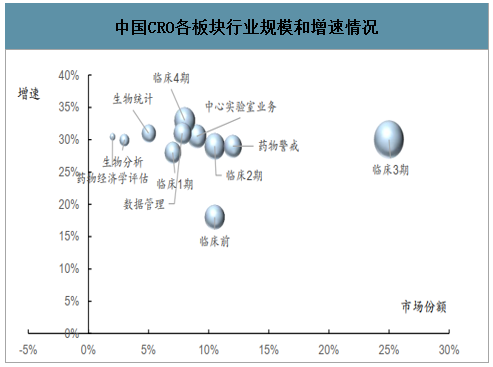

臨床業務是CRO市場最大的模塊,也是國內CRO企業需要快速補足的短板。從中國CRO主要業務板塊來看,臨床3期是市場空間最大的部分,但也是國產企業最薄弱的部分。而國產CRO公司相對集中臨床前部分則增速相對較慢一點。此外,臨床1、2期,藥物警戒,中心實驗室等服務增速也相對較快。

中國CRO各板塊行業規模和增速情況

數據來源:公開資料整理

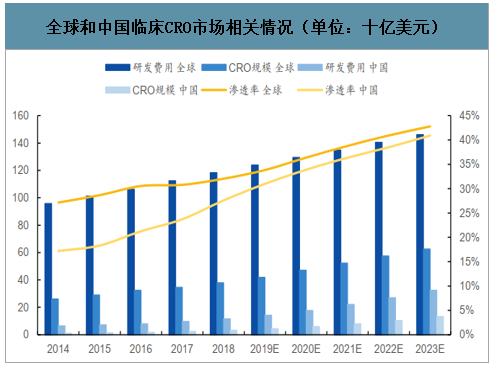

海外人力成本大,臨床費用占比高,整體市場達379億元,國內目前呈現快速增長趨勢。臨床實驗環節是整個藥物研發中成本最大的部分,特別是3期臨床試驗,由于患者招募群體數量較大,整個臨床費用達1.5億美元左右。而在國內,由于臨床試驗處于初步發展階段,且人力成本較低,因此臨床CRO發展一直較為緩慢,2018年規模僅28億美元。近年來,在一致性評價的政策驅動下,BE業務得到了較為快速的發展,而長期來看,仿制藥國內承壓不斷加劇,創新藥的發展勢不可擋,臨床CRO有望保持快速發展。從新藥研發的歷程來看,近兩年初創企業數量增多,融資較為順暢,從而推動了這一輪臨床前CRO的快速成長,而未來隨著臨床前項目陸續進入臨床階段,有望為臨床CRO締造較大成長空間。

全球和中國臨床CRO市場相關情況(單位:十億美元)

數據來源:公開資料整理

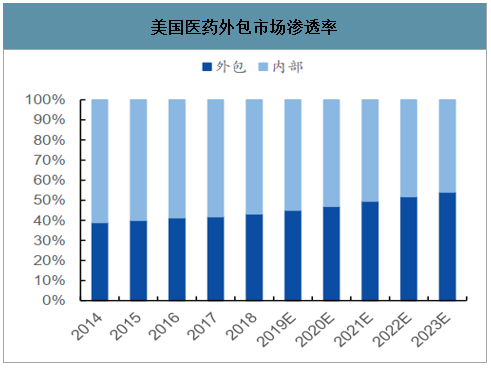

隨著CRO行業滲透率不斷提高,未來成長空間巨大。導致CRO行業增速高于研發支出增速地主要原因為行業的滲透率的不斷提升:對于大型跨國藥企來說,CRO的介入有望幫助企業提高研發效率,節省研發成本;對于初創企業來說,獨立研發一個新藥的成本要求太高,而外包則能幫助其快速建立在研管線,因此與CRO企業共同研發成為越來越多藥企的選擇方式,滲透率不斷提高。

美國醫藥外包市場滲透率

數據來源:公開資料整理

中國醫藥外包市場滲透率

數據來源:公開資料整理

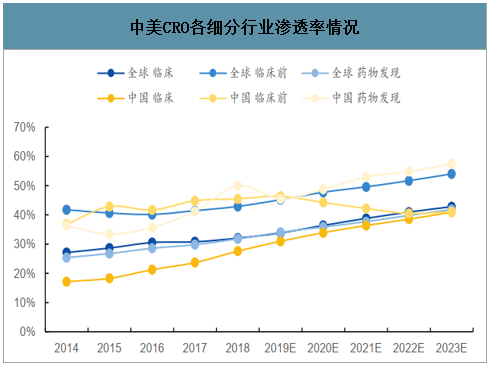

從研發階段來看,國內藥物發現和臨床前CRO滲透率較高,而海外則是臨床前和臨床階段CRO滲透率比較高。差異主要來自于國內外研發水平的不同,海外初創企業研發能力強,通常在自己篩選到合適的靶點藥物后選擇CRO企業合作外包,臨床前外包市場相對較小,而海外臨床階段人工費用高,因此也造成臨床CRO的市場規模更大。國內藥企的新藥研發能力相對薄弱,并以me-too類創新藥研發為主,靶點構型和機理明確,CRO在藥物發現階段有較大優勢,因此藥物發現階段的CRO公司目前滲透率較高。

中美CRO各細分行業滲透率情況

數據來源:公開資料整理

二、中國CRO行業發展趨勢分析

1、政策環境不斷優化

2016年5月,國務院辦公廳下發《藥品上市許可持有人制度試點方案》,開始在北京、天津等10個省(市)開展藥品上市許可持有人制度試點,探索藥品上市許可和生產許可分離的藥品上市管理模式。開展藥品上市許可持有人制度試點是藥品審批制度改革的一項重要內容,對于鼓勵藥品創新、提升藥品質量具有重要意義。

2017年4月,商務部會同發展改革委、教育部、科技部以及工業和信息化部制定了《國際服務外包產業發展“十三五”規劃》確定醫藥和生物技術研發服務為“十三五”規劃重點領域,主要包括藥物產品開發、臨床前試驗及臨床試驗、藥物注冊、國際認證及產品上市輔導服務、產業化技術咨詢服務等5個業務類型。

2018年6月,國家發改委發布《關于組織實施生物醫藥合同研發和生產服務平臺建設的通知》,《通知》指出生物醫藥合同研發服務和生物醫藥合同生產服務是重點支持方向。

近年來鼓勵服務外包發展與醫藥改革的一系列支持政策陸續出臺,不僅加快促進了我國醫藥外包產業政策體系的形成,同時表明我國醫藥外包具有良好的發展前景。

2、國家食藥監局加入ICH,醫藥行業與國際標準接軌

2017年6月,國家食品藥品監督管理總局(CFDA)加入國際人用藥品注冊技術協調會(ICH),正式成為ICH成員,是中國醫藥行業與國際標準接軌的標志性事件;2018年6月,機構改革中新組建的國家藥品監督管理局進一步成為ICH管理委員會成員。藥監局將在ICH各項活動中發揮更加積極的作用,不僅可以參與ICH指導原則的制訂,同時也需要逐步在國內實施ICH指導原則。這意味著中國藥品注冊的技術要求、上市后監測的要求,與國際接軌之路已經全面打開,意味著中國的藥品監管部門、制藥行業和研發機構將逐步轉化和實施ICH技術標準和指南,并積極參與國際化進程,這對國內醫藥研發和生產外包企業而言,也是提升制藥創新能力和國際競爭力的重大機遇。

3、醫藥外包價值鏈逐漸走向高端

隨著國家持續加大對醫藥行業的投入,制藥企業的創新投入增多,我國醫藥產業由以前重仿制、低創新的格局逐步向創新藥和有臨床價值仿制藥的研制和生產發展。醫藥產業體系升級將會帶來更多高科技和新技術的運用,相應地醫藥外包服務范圍也將從價值鏈低端走向高端,外包范圍由低端中間體、大宗原料藥轉向專利原料藥、仿制藥及創新藥等高附加值產品,從規模小、結構單一的業務范圍擴大到藥品全生命周期整體外包。

4、醫藥外包市場規模增長、外包合作模式將轉變升級

目前我國多項藥品注冊制度改革措施對醫藥外包的各個階段業務類型均起到積極的促進作用。鼓勵醫藥創新,推進創新藥研制和加快創新藥審評審批,提升仿制藥質量,開展仿制藥一致性評價等措施,將大力促進醫藥研發外包市場規模化增長。我國MAH的試點實施允許科研人員或研發機構作為藥品申請人,隨著未來輕資產醫藥公司的大量涌現,將改變創新藥和仿制藥部分外包的合作方式,轉變升級為CRO、CMO/CDMO及CSO全外包的商業合作模式;另外,隨著我國注冊申報受理模式的改革,逐步采用電子通用技術文檔(eCTD)系統進行電子遞交申報,藥品注冊申報外包業務也必將成為CRO業務中的增長點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CRO行業市場全景評估及發展策略分析報告

《2026-2032年中國CRO行業市場全景評估及發展策略分析報告》共十四章,包含中國CRO(醫藥研發合同外包服務行業領先企業競爭力分析,2026-2032年中國CRO(醫藥研發合同外包服務)行業發展趨勢與前景分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國醫藥研發外包(CRO)行業發展歷程、產業鏈、市場規模及未來前景分析:國內醫藥創新研發需求日益增長,醫藥外包市場規模加速擴容[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國CRO行業發展前景分析:受益于醫藥創新和數字化轉型,行業將繼續保持增長勢頭[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國CRO行業全景速覽:CRO行業發展進入快車道[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![藥明康德2021年業績預告發布!實現營收229.02億元,CRDMO帶動業績高速增長[圖]](http://img.chyxx.com/2022/02/K8532W8O9B_m.png?x-oss-process=style/w320)