一、體外診斷行業市場規模將超800億元

作為臨床診療中最主要的診斷方式,體外診斷(IVD)為臨床診斷提供了80%的信息,該行業也成全球醫療器械行業中最大的細分領域。

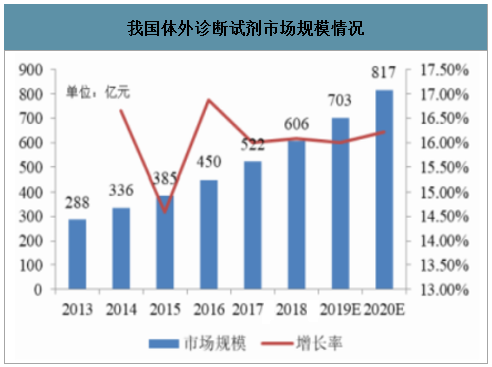

智研咨詢發布的《2020-2026年中國體外診斷產業運營現狀及投資規劃分析報告》數據顯示:2013年我國體外診斷市場規模為288億元,2016年達到450億元,年平均復合增長率達16%。預計到2020年,我國體外診斷試劑行業市場規模將超800億元。

我國體外診斷試劑市場規模情況

數據來源:公開資料整理

體外診斷主要分為生化診斷、免疫診斷、分子診斷三大細分行業。我國對分子診斷的技術探索始于20世紀60年代,并在90年代得到快速發展。近年來,隨著新技術的涌現,分子診斷行業步入高速增長階段,市場規模增長率維持在20%-25%之間,增速位列三大細分領域之首。2017年,我國分子診斷市場規模已達60億元,預計2019年將達百億元。

我國分子診斷市場規模情況

數據來源:公開資料整理

而在分子診斷領域中,PCR技術最受矚目。該技術最為成熟,同時操作簡便、快捷,靈敏度較高,成本較低,目前市場規模占比已超五成,成為份額最大的分子診斷技術。截至2020年2月4日,國內經營范圍包含體外診斷的注冊企業(含在業、存續、遷入、遷出狀態)共有15070家。其中,行業新增注冊企業數量在2013年開始提速,當年新注冊企業首次破千,達1047家。此后幾年,企業數量呈窄幅波動增長。

從省份看,體外診斷企業主要分布在沿海地區。其中,山東、廣東和江蘇分別以3705家、1439家、1106家企業位居全國前三。

從上市公司數量看,A股84家醫療器械上市公司中,體外診斷企業數達29家,占比高達34.52%。從海外市場看,羅氏、雅培、西門子等國際巨頭技術工藝領先、品牌知名度高,在全球體外診斷市場占據了較大份額。其中,在分子診斷領域,羅氏乃全球最大的分子診斷公司,諾華、Hologic等公司也在第一梯隊。相較而言,國內分子診斷行業起步較晚,在規模和研發創新能力等方面與國際巨頭存在差距。但國內企業發展迅速,部分領域的產品已與國際巨頭基本處于同一技術水平。

二、疫情帶來診療量變化,ICL有望迎來發展

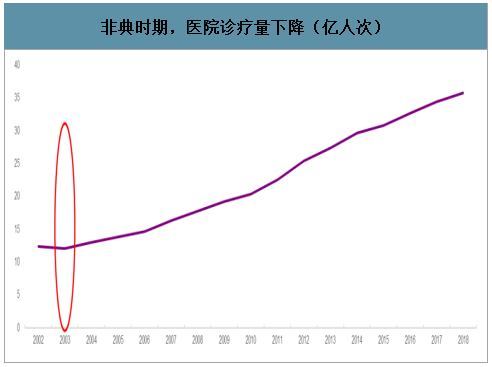

疫情影響診療量,進而影響IVD行業。SARS疫情的期間,由于嚴格的隔離要求,醫院的診療量下滑。2004年醫院檢驗收入增速較高,我們推測主要是由于2003年低基數,即2003年醫院檢驗收入受診療量下滑的影響,同比增速較低。疫情期間,需求分化。疫情對不同科室診療量影響不同,自然帶來IVD需求的分化。由于疫情往往對應的是呼吸系統疾病,所以疫情期間,血球、血氣、CRP、分子診斷等方面的檢測需求明顯增加,另外POCT也較為受益。

非典時期,醫院診療量下降(億人次)

數據來源:公開資料整理

此次疫情中,PCR試劑盒和POCT分析儀作為快速區分確診患者的工具,在臨床上得到了較大的推廣,下沉到基層醫療機構。截至目前,已有超過100家企業投入到病毒檢測試劑盒的研發過程中。從已獲批的病毒檢測試劑盒來看,大多都是采用常規的實時熒光定量PCR方法。然而,PCR檢測雖然通量大,但其操作復雜,需要專業的操作人員和PCR實驗室才能進行檢測,而大多數基層醫療機構并不具備這種檢測能力。為提升檢測效率,2月04日,李克強總理在主持召開的領導小組會議上指出,要提高檢測確診能力,縮短檢測時間,從全國疾控系統調派檢測力量支援武漢,允許符合條件的第三方檢測機構開展核酸檢測,進一步顯現了獨立醫學實驗室的重要性。伴隨IVD(體外診斷)和第三方實驗室(ICL)的關注度提升,疫情過后,政策可能將推動第三方檢測機構的發展,進一步普及IVD,促進行業的快速發展,提升我國基層醫療機構的診療能力。

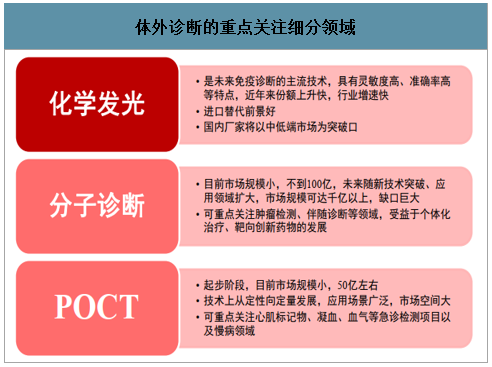

體外診斷的重點關注細分領域

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告

《2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告》共八章,包含中國體外診斷(IVD)儀器產業鏈全景梳理及布局狀況研究,中國體外診斷(IVD)儀器企業布局案例研究,中國體外診斷(IVD)儀器行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國體外診斷(IVD)?行業產業鏈、發展現狀、產品注冊情況、競爭格局及發展趨勢分析:國產替代加速推進,IVD行業開啟智能化與精準化發展新篇章[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國體外診斷行業主要企業經營現狀分析,產品持續突破,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國體外診斷行業發展環境(PEST)分析:社會疾病預防需求持續刺激行業發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)