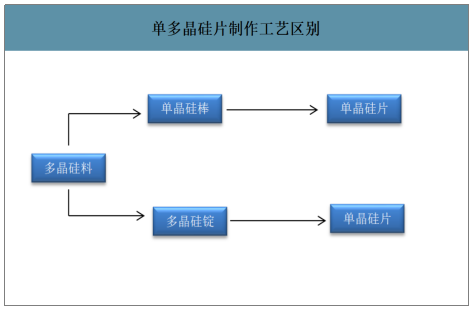

晶硅光伏電池體系主要分為單晶和多晶。單晶通過旋轉提拉的工藝將多晶硅料制成單晶硅棒(長晶工藝首先制成圓棒,再通過切方制成方棒),多晶通過鑄錠工藝將多晶硅料制成多晶硅錠,硅棒/硅錠再通過切片工序分別制成單晶/多晶硅片。

一、單晶硅片行業市占率

單晶由于內部原子排列有序,因此制成電池/組件后光電轉換效率較多晶更高。2018-2019年單晶Perc電池的轉換效率約為21.8-22.1%,多晶Perc電池的轉換效率約為20.3-20.5%,效率差值約為1.5-1.6%。在實際生產中,在2018-2019年階段,由于多晶Perc電池制造的性價比不如單晶Perc電池,制造商多仍生產常規多晶BSF電池,效率范圍19.2-19.4%,較單晶Perc電池效率差異較大;至2019-2020年,多晶廠商推出的準單晶或將替代常規多晶,準單晶Perc電池的轉換效率預計約為21.8%,僅略低于單晶Perc電池。

單多晶硅片制作工藝區別

數據來源:公開資料整理

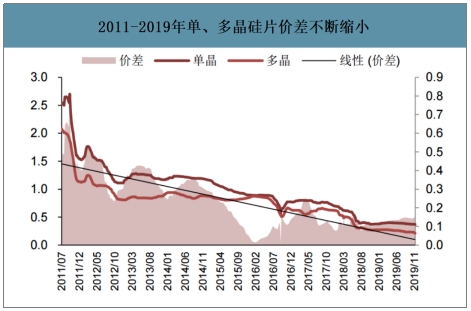

技術進步推動單多晶價差不斷減小,單晶市占率快速提升,替代已成趨勢。2015-2016年,基于單晶拉棒、切片技術的迅速發展,單、多晶硅片的價格差距大幅縮小。2016年初,單、多晶硅片價差曾降至最低0.02美元/片,對應單、多晶電池效率差約1.3%;后由于國內光伏領跑者項目的市場引導,以及2018-2019年單晶Perc電池的技術升級,單晶Perc電池與多晶BSF黑硅電池效率差幅達約2.6%,單晶硅片的單位價值量較多晶顯著提升,因此單、多晶硅片價差有所回升,但總體已較2015年以前水平大幅下降。截至2020年2月20日,單、多晶硅片價格分別為3.06元/片、1.55元/片,價差1.51元/片,在此情況下單晶硅片毛利率達到30-40%,而多晶硅片毛利僅為5-10%。

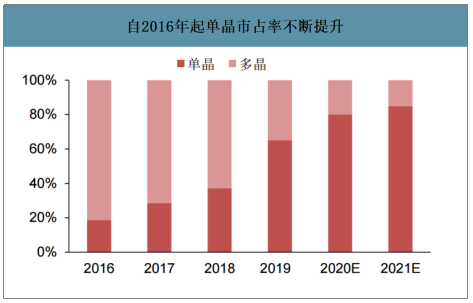

由于單晶性價比優勢的不斷凸顯,近年來全球光伏裝機中單晶的滲透率也在不斷提高。2019年單晶Perc技術與多晶效率差距預計進一步擴大,單晶市占率有望達到65%,2020-2021或進一步達到80-85%滲透率,下一代電池技術如HIT、IBC等均基于單晶技術向上升級,意味著單晶技術路線具有更大的上升空間,目前主流廠家均積極儲備,單晶對于多晶的替代趨勢已成。

2011-2019年單、多晶硅片價差不斷縮小

數據來源:公開資料整理

自2016年起單晶市占率不斷提升

數據來源:公開資料整理

二、單晶硅片行業新增產能

近2-3年,由于單晶Perc電池產業鏈成熟、技術指標不斷超預期所帶來的效率和性價比優勢,帶動電池片廠商紛紛升級和加碼單晶Perc產能,包括對原有單晶電池產線的Perc化升級和新增單晶Perc電池產能。2017-2018年是原有單晶電池產線Perc化的主要階段,2018-2019年則是新建單晶Perc電池產能的高峰期。2020年起,由于隆基166尺寸、中環210尺寸大硅片的加碼,單晶Perc電池的技術優勢有望再上一個臺階,疊加下一代HIT、IBC等電池量產工藝尚未完全成熟的因素,2020年單晶Perc電池的擴產周期預計仍將延續。

國內14家主要電池生產廠商單晶Perc電池的產能及擴產計劃:1)以隆基、晶科、韓華QCELLS等為代表的組件或一體化廠商,多基于自身的組件產銷規模,采取部分電池片自產、部分電池片外購的策略,自產電池片比例通常在50%左右;2)以通威、愛旭等為代表的專業電池廠商正跟隨市場進行快速擴張,從當前情況來看,頭部企業如通威、愛旭等的擴張規模顯著高于行業平均擴張速度,未來光伏電池市場有望向頭部專業電池廠商快速集中。

智研咨詢發布的《2020-2026年中國單晶硅行業市場運作模式及發展規模預測報告》數據顯示:截至2019年底,14家主要電池生產廠商的單晶Perc電池產能合計達到約100GW,考慮到市場上中小電池廠商合計也有相當一部分產能規模,至2019年底市場上單晶Perc電池產能總規模估計在120-135GW。2020年,預計單晶電池產能規模將在2019年基礎上進一步提升,至年2020年底市場單晶電池產能總規模預計在155-170GW。

2017-2020年主要電池生產商Perc電池擴產及規劃情況

序號 | 企業名稱 | 單晶Perc產能規模(當年底名義產能,GW) | |||

2017 | 2018 | 2019 | 2020E | ||

1 | 通威股份 | 0.4 | 8.6 | 17 | 24 |

2 | 愛旭科技 | 2.5 | 4.5 | 9.8 | 22 |

3 | 中宇光伏 | / | / | 5 | 10.3 |

4 | 展宇光伏 | / | / | 9 | 9 |

5 | 潤陽悅達 | 0.5 | 2 | 6 | 6 |

6 | 隆基綠能 | 2 | 3.5 | 9.5 | 15 |

7 | 晶科能源 | 2.5 | 3.5 | 9.2 | 9.2 |

8 | 晶澳太陽能 | 2.5 | 2.8 | 4 | 5.6 |

9 | 阿特斯 | 0.5 | 6 | 7.6 | 7.6 |

10 | 韓華QCELLS | 2.6 | 5 | 7.7 | 7.7 |

11 | 東方日升 | 1 | 2 | 5 | 5 |

12 | 天合光能 | 0.8 | 2.9 | 3.6 | 3.6 |

13 | 浙江鴻禧 | / | / | 2 | 2 |

14 | 陽光中科 | / | / | 1.5 | 1.5 |

上述企業產能合計 | 15.3 | 40.8 | 99.9 | 129.5 | |

數據來源:公開資料整理

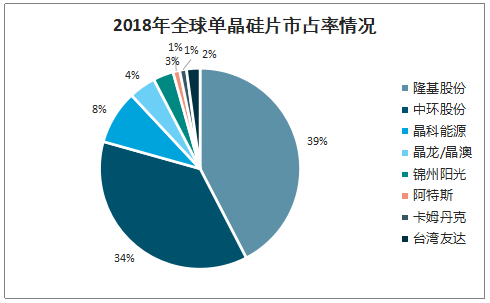

2018年全球單晶硅片市占率情況

數據來源:公開資料整理

基于下游單晶Perc電池片的迅速擴張,單晶硅片廠家也紛紛宣布擴產。2018-2019年,隆基股份、中環股份、晶科能源、上機數控等光伏企業先后宣布并實際開工了新建單晶硅棒產能的項目,其中:1)隆基股份預計新增產能規模近50GW,其中15GW已于2019年內投產,25GW計劃于2020年內建成投產,剩余10GW規劃于2021年起逐步投產;2)中環股份預計新增產能規模25GW以上,其中10-16GW預計將于2020年內投產,剩余部分將于2021-2022年逐步投產;3)晶科能源規劃擴產規模25GW,其中2019年、2020年預計分別擴產5GW;4)上機數控目前公布5GW單晶硅片擴產計劃,計劃自2019年12月起分批投產。

市場部分單晶硅片擴產信息(僅統計拉棒產能)

序號 | 企業名稱 | 公告日期 | 公告內容 | 當前狀態 |

1 | 隆基股份 | 2018/3/29 | 計劃投資30億元,建設云南保山二期年產6GW單晶硅棒項目,計劃于2018-2019年投建。 | 2019年9月投產 |

2018/4/5 | 計劃投資30億元,建設云南麗江二期年產6GW單晶硅棒項目,計劃于2018-2019年投建。 | |||

2019/8/29 | 與銀川經開區管委會簽訂投資協議,投建年產15GW單晶硅棒和硅片項目,廠房及配套設施租賃,項目建設期約2年,預計總投資約45.86億元(含流動資金)。 | 預計2020年內投產 | ||

2019/11/26 | 計劃投資25億元,建設騰沖年產10GW單晶硅棒項目,規劃2020年底前開始逐步投產,租賃廠房15年。 | 計劃2020年底前逐步投產 | ||

2019/12/7 | 計劃投資34億元,建設曲靖年產10GW單晶硅棒和硅片項目(一期),總規劃三期30GW,規劃2021年起逐步投產,租賃廠房15年。 | 計劃2021年起逐步投產 | ||

2 | 中環股份 | 2019/3/19 | 與呼市政府簽署協議,計劃投資91.3億元,建設中環五期25GW單晶硅項目,預計項目建設期3.5年。 | 計劃2020-2022年逐步投產 |

2019/5/31 | ||||

3 | 晶科能源 | 2019/4/30 | 在樂山建設5GW高效單晶硅片工廠,2018年底公司單晶硅片產能5.7GW,提效后2019年一季度末達到6.5GW,預計新廠建成后產能達11.5GW。另據4月16日樂山投資推介會報道,晶科樂山單晶硅片項目總規劃為25GW,總投資額預計150億元(含拉棒、切方)。 | 樂山一期5GW預計2019年10月滿產;樂山二期5GW預計2020年投產。 |

4 | 上機數控 | 2019/5/8 | 與包頭政府簽署協議,計劃投資30億元,建設年產5GW單晶硅拉晶生產項目,計劃自2019年12月起分批投產。 | 一期1.5GW,2019年12月達產;二期2GW,2020年7月達產;三期1.5GW,2021年5月達產。 |

2019/8/20 |

數據來源:公開資料整理

由于單晶硅片新產能的建設及生產爬坡周期較長,通常從設備進場到調試滿產需要1.5年以上,同時考慮到單晶硅片產線的投資規模大,大規模擴產需要分批建設,因此相對下游單晶電池片的擴產節奏會相對滯后。2019年,單晶硅片供給相對緊缺;2020-2021年,隨著硅片新建產能的逐步釋放,供應緊缺的情況將有所改善,但由于下游光伏裝機市場高景氣,預計單晶硅片生產環節將維持供需緊平衡。

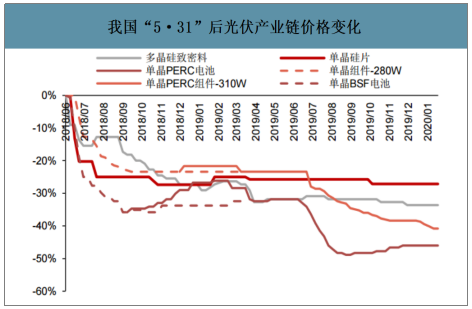

我國“5·31”后光伏產業鏈價格變化

數據來源:公開資料整理

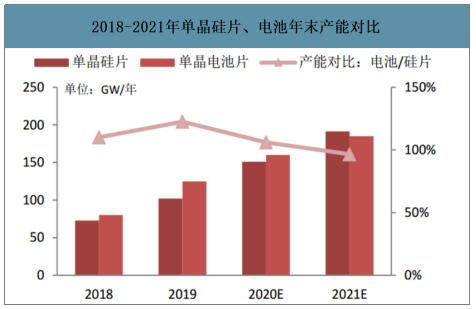

2018-2021年單晶硅片、電池年末產能對比

數據來源:公開資料整理

三、硅料企業擴產情況

相比硅片/電池/組件等相對下游環節,多晶硅料是此前我國光伏產業鏈中國產化比例最低的一環,特別在主供單晶的多晶硅致密料部分,2018年以前對進口依賴程度較高。隨著近幾年光伏市場的快速增長,我國開啟了新一輪多晶硅料產能擴建,多家重要多晶硅生產商,如:保利協鑫、通威股份、新特能源、大全新能源、東方希望等,紛紛布局擴產。鑒于近年來單晶占比提升迅速,上述擴產企業的產能大多具備生產較高比例多晶硅致密料的技術能力;以通威、大全、新特為例,其產能致密料率多在80-90%之間。

本輪新增產能大部分已于2019年內建成投產,當前多數產能已實現達產達標,估算2019年末國內多晶硅料產能合計已達到約50萬噸/年,其中致密料部分約25-28萬噸,能夠滿足約120-140GW單晶硅片的生產需要。2020年國產多晶硅致密料預計能夠覆蓋需求80%以上。

2017-2020年國內主要多晶硅料企業擴產情況(單位:萬噸/年)

企業 | 2017 | 2018 | 2019 | 2020E |

保利協鑫 | 7 | 11 | 11.8 | 13 |

通威股份 | 2 | 5 | 8 | 8 |

新特能源 | 3.6 | 3.6 | 7.2 | 7.5 |

大全新能源 | 1.8 | 1.8 | 3.5 | 7 |

東方希望 | 1.5 | 3 | 3 | 8 |

數據來源:公開資料整理

由于國內硅料企業的不斷提質降本,近年來我國對于進口多晶硅的依賴度持續降低。國內多晶硅產量占全球產量的比例已由2012年的約30%提升到2019年上半年的63.90%,占比提升一倍。隨著2020年國內低成本、高品質產能的進一步釋放,市場對于海外多晶硅產能的依賴度也將進一步降低。未來市場將進一步向著國內低成本、高品質產能傾斜,海外高成本產能預計將逐步退出。

2018-2019年多晶硅料價格持續下降

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告

《2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告》共十二章,包含2026-2032年半導體單晶硅片行業投資機會與風險,半導體單晶硅片行業投資戰略研究,半導體單晶硅片投資機會分析與項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業前景洞察|2023年中國單晶硅片行業應用領域將越來越廣泛,未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)