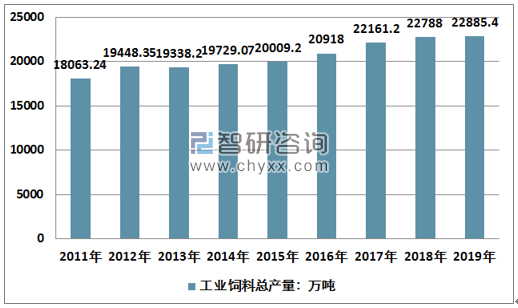

“十二五”期間,我國飼料產量穩居世界首位。2018年,全國工業飼料總產量達到2.28億噸。與發達國家相比,我國人均肉類消費量仍然較低。未來隨著收入持續提升,我國居民肉類消費仍將保持穩定增長,拉動養殖業發展。規模化養殖趨勢推動飼料普及率的提升。

2011-2019年我國工業飼料總產量走勢圖

資料來源:國家統計局、智研咨詢整理

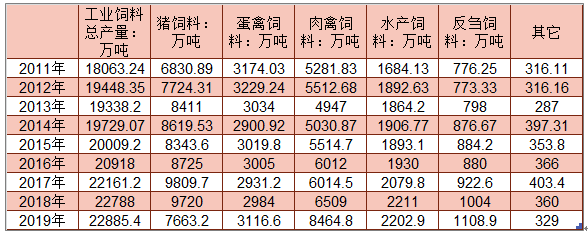

智研咨詢發布的《2020-2026年中國反芻動物飼料行業市場需求潛力及戰略咨詢研究報告》顯示:從不同品種飼料產量看,豬飼料9720萬噸、同比下降0.9%,蛋禽飼料2984萬噸、同比增長1.8%,肉禽飼料6509萬噸、同比增長8.2%,水產飼料2211萬噸、同比增長6.3%,反芻動物飼料1004萬噸、同比增長8.9%,其他飼料360萬噸、同比下降10.7%。

2011-2019年我國工業飼料細分產品產量統計表

資料來源:國家統計局、智研咨詢整理

2019年豬飼料生產廠數量5432家,比上年減少238家;家禽飼料生產廠數量4848家,比上年增加313家;反芻和寵物飼料生產廠也分別比上增加68家和38家。我國市場上飼料領先企業包括新希望、海大集團、雙胞胎集團、唐人神、正邦科技、大北農、通威股份等。

我國飼料主要生產企業及產量占比

公司 | 主營 | 飼料品種 | 2018年飼料產量(萬噸) | 產量占比(%) |

新希望 | 飼料、白羽肉禽、豬養殖、食品等 | 禽料、豬料、水產料和其他料 | 1714.8 | 7.5 |

海大集團 | 飼料、苗種、動保、養殖等 | 水產料、畜禽料 | 1065.4 | 4.7 |

雙胞胎集團 | 飼料 | 畜禽料 | 1000 | 4.4 |

唐人神 | 飼料、養殖等 | 豬料、禽料、水產料 | 494.9 | 2.2 |

正邦科技 | 飼料、養殖、食品、獸藥、農藥等 | 豬料、禽料 | 479.6 | 2.1 |

大北農 | 飼料、養殖、種業、動保等 | 豬料、水產料、反芻料、禽料 | 457.4 | 2.0 |

通威股份 | 飼料、光伏等 | 水產料、禽料、豬料 | 428.1 | 1.9 |

禾豐牧業 | 飼料、屠宰、養殖等 | 豬料、禽料、反芻料、水產料 | 234.9 | 1.0 |

傲農生物 | 飼料、養殖、動保等 | 豬料、水產料、禽料、反芻料 | 166.5 | 0.7 |

天康生物 | 飼料、養殖、獸藥、油脂加工等 | 豬料、水產料、禽料、反芻料 | 116.4 | 0.5 |

金新農 | 飼料、養殖、動保等 | 豬料 | 76.2 | 0.3 |

天邦股份 | 養殖、飼料、動保等 | 豬料、水產料 | 62.31 | 0.3 |

正虹科技 | 飼料、養殖 | 豬料、禽料、水產料 | 41.7 | 0.2 |

天馬科技 | 飼料 | 水產料 | 11.2 | 0.0 |

合計 | 27.9 | |||

資料來源:公司公告、智研咨詢整理

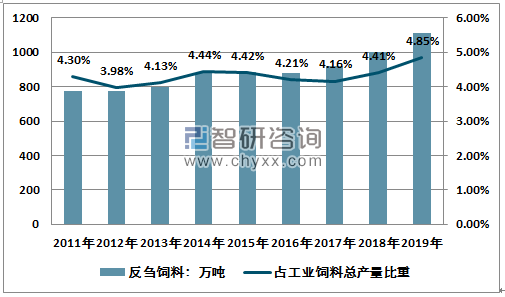

受我國畜牧養殖結構的影響,反芻飼料占我國飼料工業總產量比重較小,占比維持在4~5%之間。2019年我國反芻飼料產量1108.9萬噸。

2011-2019年我國反芻飼料產量及占總產量比重走勢圖

資料來源:國家統計局、智研咨詢整理

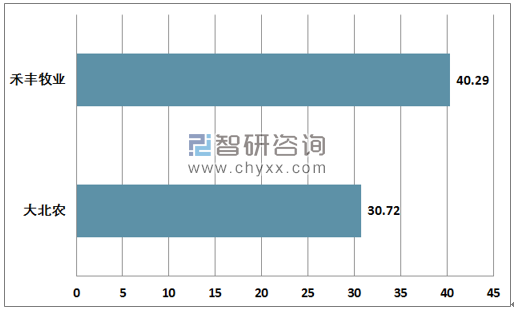

大北農、禾豐牧業、傲農生物、天康生物是我國反芻飼料領先生產商,發展態勢良好。2018年禾豐牧業、大北農反芻飼料銷量分別為40.29萬噸、30.72萬噸。

2018年我國領先反芻飼料生產企業銷量分析(單位:萬噸)

資料來源:公司公告、智研咨詢整理

近年來,隨著我國人口的不斷增長,耕地面積難以滿足不斷增長的消費需求,以牛羊為主的節糧型反芻動物生產,有助于解決人與動物爭糧的矛盾;另一方面,我國社會經濟的持續發展帶動人民群眾生活水平的不斷提高,要求畜牧業提供更豐富和優質的動物源食品,需求推動了牛羊肉和奶業生產的快速發展,相應帶動了反芻動物飼料的快速發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告

《2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告》共八章,包含國內添加劑預混合飼料生產廠商競爭力分析,2026-2032年中國添加劑預混合飼料行業發展前景及投資策略,添加劑預混合飼料企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢