一、節能服務行業發展現狀分析

節能服務產業是指為項目或用能單位在節能減排方面提供節能服務和支持的產業,根據客戶對能源的需求,借助于供給、分配及利用環節,提供盡可能有利于環境的,集前期節能診斷、節能改造設計、中期融資、工程實施運行和后期節能跟蹤服務為一體的產業,并從客戶進行節能改造后獲得的節能效益中收回投資和取得利潤。節能服務的領域廣泛分布于工業、建筑、交通、居民、商業、政府及其他公共機構等。

節能服務公司四大陣營,節能設備制造商的節能服務公司有較大優勢

行業現狀來看,目前中國節能服務企業存在規模小、發展水平低,市場競爭激烈、整體的生存狀況較為惡劣的局面。未來在“互聯網++”戰略全面推薦的時代背景下,城市建設、園區建設將會更加注重以移動互聯網、物聯網、云計算、大數據等為代表的信息技術與城市及園區發展融合應用。在產城融合的發展趨勢下,節能服務公司應該有所探索和嘗試,為向智慧化發展提供思路。分析認為,節能服務公司大體可以分為四大陣營,如下表所示:

節能服務行業競爭格局-區域發展不平衡

1 | 地域競爭格局 | 中國節能服務行業東中西部發展不均衡,差距明顯。據EMCA的數據顯示,中國東部、中部、西部地區節能服務行業總產值貢獻率分別為59.2%、26.7%、14.1%,區域發展依舊不均衡,差距明顯。隨著西部地區政府及企業對節能認識的加強,以及客觀存在的巨大節能市場,在本地化的節能服務公司數量將會較快增長的同時,也將吸引發達地區的節能服務公司向西部輻射或轉移。“十三五”期間西部地區的節能服務行業將會迎來大發展。 |

2 | 不同性質企業競爭格局 | 節能服務公司主要以中小型的民營企業為主。然而,自國家“十一五”規劃提出節能20%的約束性指標之后,民企在節能服務市場這種一枝獨秀的狀況開始逐漸發生變化,國內外大型企業紛紛涉足中國的節能服務市場。 |

3 | 品牌競爭格局 | 2019年1月8日,中國節能協會節能服務產業委員會公布2018年度節能服務優秀企業名單。基于不同維度(包括創新、成長性、品牌和重合同守信用等)評選出一批節能服務行業的優秀企業,其中,創新企業14家,最具成長性企業10家,品牌企業26家,重合同守信用企業54家。從節能服務的細分行業看,評選出三大類優秀企業,綜合能源服務優秀企業10家,清潔供暖服務企業14家,城市道路綠色照明服務企業11家。2018年7月,國務院辦公廳印發《關于開展工程建設項目審批制度改革試點的通知》,要求地方政府落實取消下放行政審批事項有關要求,開展工程建設項目審批制度改革試點。試點地區包括:北京市,天津市,上海市,重慶市,遼寧沈陽市、大連市,江蘇南京市,福建廈門市,湖北武漢市,廣東廣州市、深圳市,四川成都市,貴州貴陽市,陜西渭南市、延安市和浙江省。根據要求,試點地區不再將環境影響評價、節能評價、地震安全性評價等評價事項作為項目審批或核準條件,改為在建設工程規劃許可證核發時一并進行設計方案審查,由發證部門征求相關部門和單位意見,其他部門不再對設計方案進行單獨審查。推行由政府統一組織對地震安全性評價、地質災害危險性評估、環境影響評價、節能評價等事項實行區域評估。 |

數據來源:公開資料整理

綜合以上,國家政策鼓勵節能服務企業創新性發展,開發節能服務新模式,同時在行政審批上進行簡化放權,加快推進節能服務企業的發展。

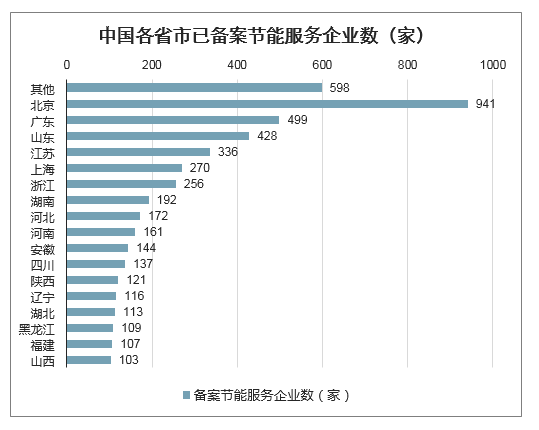

截至2018年底,在國家發改委、財政部或工信部及地方備案的節能服務公司合計共4803家,占節能服務企業總量的74.59%,主要集中在京津冀、長三角、珠三角這三個工業發達的地區,大部分企業屬于在特定環節提供節能服務的中小企業;其中,備案企業數量超過100家的地區有17個地區,北京地區最多為941家,其次是廣東和山東,分別為499和428家。

中國已備案節能服務企業數(家)

機構 | 第一批 | 第二批 | 第三批 | 第四批 | 第五批 | 合計 |

工信部 | 52 | 70 | 70 | 192 | ||

發改委、財政部 | 461 | 523 | 750 | 620 | 888 | 3242 |

雙備案 | 取消節能服務公司備案資格第一批15家,第二批17家 | |||||

備注 | 401 | 4803 | ||||

數據來源:公開資料整理

中國各省市已備案節能服務企業數(家)

數據來源:公開資料整理

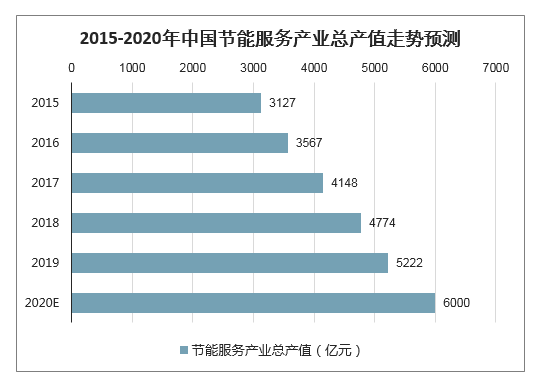

智研咨詢發布的《2020-2026年中國節能環保行業發展戰略規劃及供需策略分析報告》顯示:2019年我國節能服務產業總產值達5222億元,同比增長9.38%。根據《“十三五”節能環保產業發展規劃》,到2020年節能服務業總產值達到6000億元。我國節能服務行業潛力巨大。

2015-2020年中國節能服務產業總產值走勢預測

數據來源:公開資料整理

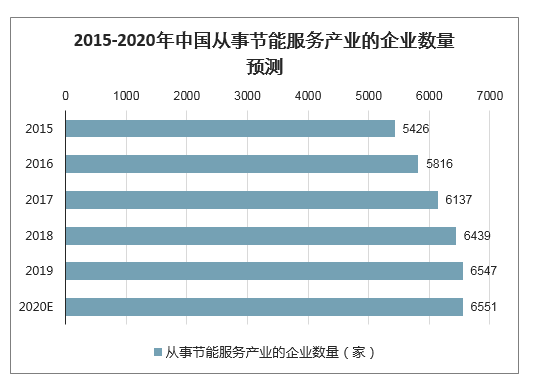

截至2019年底,全國從事節能服務產業的企業總數達6547家,比“十二五”末期增長20.66%。預計2020年從事節能服務產業的企業總數超6550家。

2015-2020年中國從事節能服務產業的企業數量預測

數據來源:公開資料整理

從業人數和產值規模方面也表現不錯,根據國家統計局公布的《戰略新興產業分類(2018)》,節能環保產業是戰略新興產業之一,其對應的服務業也是中國的戰略新興產業。節能服務產業作為朝陽行業,吸引著眾多投資者和從業者。

數據顯示,2012-2018年中國節能服務產業從業人員呈現上升趨勢。2018年中國節能服務人員達到72.9萬人,較2017年增長6%。節能服務產業作為朝陽行業,吸引著眾多投資者和從業者。2019年中國節能服務行業從業人數達76.10萬人。預計2020年行業從業人員規模將保持在76萬人左右。

2015-2020年中國從事節能服務產業從業人員走勢

數據來源:公開資料整理

合同能源管理機制的實質是一種以減少的能源費用來支付節能項目全部成本的節能投資方式。隨著國內節能服務業的迅猛發展,節能服務業合同能源管理項目投資迅速增長。

合同能源管理模式下的節能服務企業運營風險較大,主要包括三個方面:

1 | 產業鏈的弱勢地位 | 節能改造項目投資通常較大,EPC的項目模式將高耗能企業的財務壓力轉由節能服務公司承擔,此外由于項目建設周期以及運營周期較長,直接導致節能服務公司在較長的一段時間內存在資金流動性缺口。同時運營期限過長,節能服務公司還可能需要承擔相應的項目運營風險。 |

2 | 企業仍面臨融資難題 | 我國的節能服務公司都屬于中小企業,剛剛成立的公司在金融系統尚未建立信譽,節能項目不像一般的建設項目能形成抵押物,銀行等金融機構的信貸評估部門尚不熟悉節能服務公司的業務;節能服務公司大量的投資所形成的資產(設備和合同應收款)留在客戶企業(待分享效益后才能實現),銀行等金融機構往往不承認這種資產的實在性 |

3 | 能行業持續下降的盈利能力 | 節能服務類似于定制的一對一服務,依附于高耗能企業原有的廠房以及設備進行方案的設計以及裝置的按照,一旦高耗能企業運營不善(節能需求以及支付能力下降),節能服務公司相應的項目款項受影響較大;此外由于節能裝置具有專用屬性,難以轉賣,機會成本過高。 |

數據來源:公開資料整理

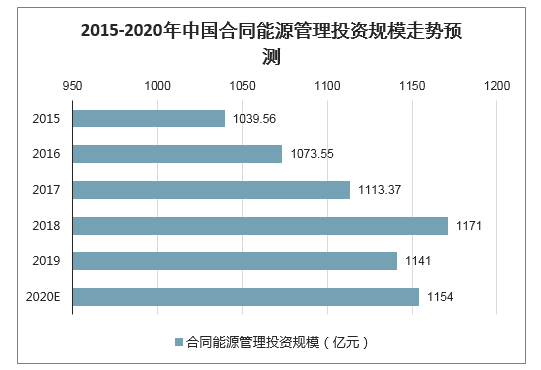

2015至2019年,合同能源管理投資規模呈現增長趨勢,2019年我國合同能源管理投資額達到1141億元。

預計2020年合同能源管理投資額將小幅增長。

2015-2020年中國合同能源管理投資規模走勢預測

數據來源:公開資料整理

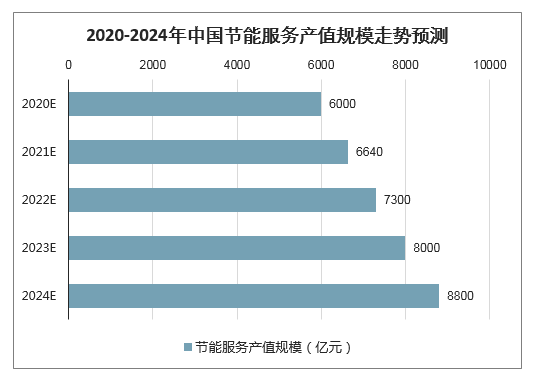

二、節能服務市場前景廣闊,預計2024年將會達到8800億元

隨著經濟的發展,中國能耗強度總體呈下降趨勢。但與能效較高的國家相比,中國仍具有較大的節能空間。雖然說從改革開放以來,中國經濟持續快速發展,但經濟增長方式過于粗放,主要依靠能源和資源的大量消耗來支撐經濟的快速增長。產業結構失衡,鋼鐵、有色、石化、水泥四大高能耗產業以及支持這些產業的電力投資過熱,無序過度開發;工業生產大部分為粗放式,而不是走向集約式,靠的是較落后的設備、工藝、技術,能源利用效率低。高能耗產業的過度擴張,再加上這些產業的單位產出能耗過高,更加劇了中國單位GDP能耗的升高。

隨著供給側改革的推進以及中國環保政策趨嚴,未來一段時間中國的環保服務市場將會繼續增長。預計2019-2024年中國的節能服務產值將會繼續提升,預計2024年將會達到8800億元。

2020-2024年中國節能服務產值規模走勢預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國節能服務行業市場全景調研及未來趨勢研判報告

《2026-2032年中國節能服務行業市場全景調研及未來趨勢研判報告》共九章,包含中國節能服務行業企業分析,中國節能服務行業授信與融資分析,互聯網對節能服務行業的機遇挑戰與轉型突圍策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國節能服務行業產業鏈、發展歷程、發展現狀及趨勢分析:隨著我國節能減排目標的逐步推進,節能服務市場需求持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)