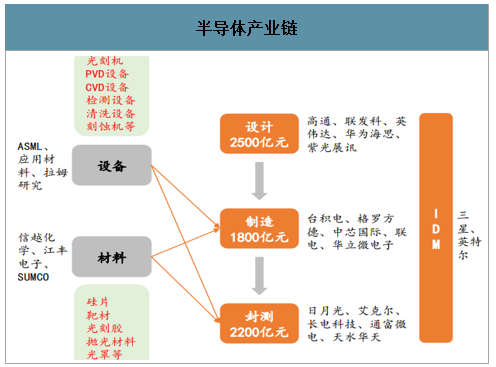

半導體生產主要分為設計、制造、封測三大流程,同時需要用到半導體材料和設備。設計:即按照功能要求設計出所需要的電路圖,最終的輸出結果是掩膜版圖。制造:將設計好的電路圖轉移到硅片等襯底材料上的環節。封測:半導體封裝指制造與檢測工作完成之后,產品將從硅片或其他襯底上分離出來并裝配到最終電路管殼中,引入接線端子,并通過絕緣介質固定保護,構成一體化結構的工藝技術。

半導體產業鏈

數據來源:公開資料整理

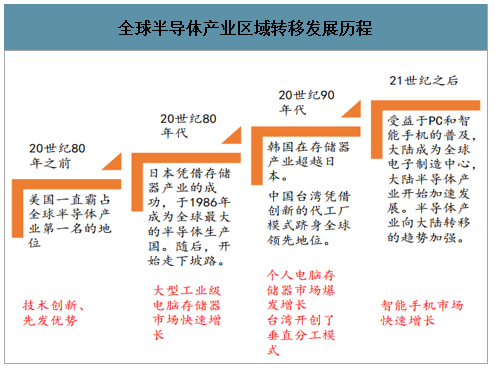

回顧歷史,全球半導體產業發展經歷過由美國向日本、向韓國和中國臺灣地區幾輪轉移,未來幾年預計將大面積向大陸轉移。大陸未來幾年將建成26座晶圓廠,大陸集成電路設備將迎來需求爆發增長期,國產設備企業有機會把握本輪投資高峰期,提升市場影響力。晶圓廠投資總金額中,設備投資占比70%-80%,基建和潔凈室投資占比20%-30%。我們統計了目前在建的8寸和12寸晶圓廠,總投資金額超過900億美元,按照70%的比例測算,累計的相關設備投資超過630億美元。

全球半導體產業區域轉移發展歷程

數據來源:公開資料整理

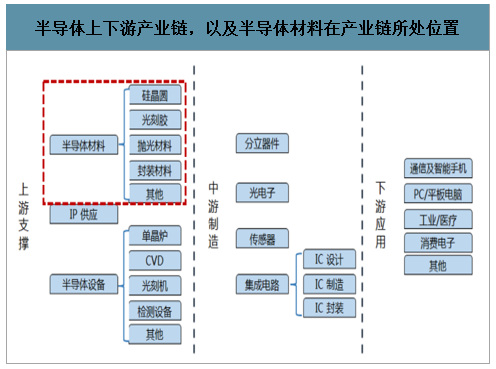

半導體產業呈現技術密集、資本密集及和產集群的特點。半導體核心產業鏈包括半導體產品的IC設計、IC制造和IC封測。目前已經形成EDA工具、IP供應商、IC設計、Foundry廠、封測廠的高效穩定的深度分工模式。目前全球半導體正在經歷從中國臺灣向中國大陸的第三次產業轉移,歷史上看,前兩次的行業轉移分別發生在20世紀80年代和20世紀90年代末,分別從美國本土到日本和美日向韓國、中國臺灣的轉移。目前我們已經看到設計、制造、設備等半導體環節已經逐步的向中國轉移。在半導體原材料領域,集成電路技術發展到微納電子制造的物理極限,單獨依靠特征尺寸縮小已不足以實現技術發展目標。新材料的引入以及相應的新材料技術與微納制造技術相結合共同推動著集成電路不斷發展。集成電路制造工藝用到元素已經從12種增加到61種。伴隨微納制造工藝不斷發展,對材料的純度,納米精度尺寸控制、材料的功能性等都提出了嚴苛的需求。

半導體上下游產業鏈,以及半導體材料在產業鏈所處位置

數據來源:公開資料整理

半導體材料分類

數據來源:公開資料整理

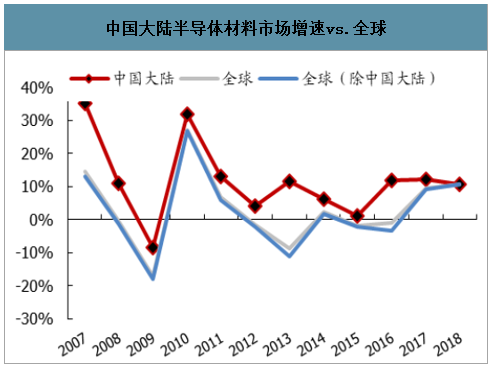

智研咨詢發布的《2020-2026年中國半導體材料行業發展動態分析及投資方向研究報告》數據顯示:與半導體全球市場相之匹配的,全球半導體材料的銷售額也在同步增長,至2018年全球半導體材料銷售額達到519.4億美元,創下歷史新高。銷售增速10.65%,創下了自2011年以來的新高;近年來,中國大陸半導體材料的銷售額保持穩步增長,增速方面一直領先全球增速。

全球半導體材料市場銷售額

數據來源:公開資料整理

中國大陸半導體材料市場增速vs.全球

數據來源:公開資料整理

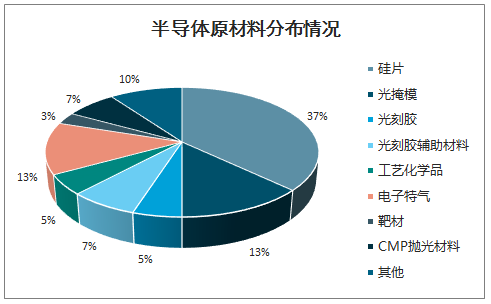

晶圓制造材料包含硅、掩膜版、光刻膠、電子氣體、CMP拋光材料、濕化學品、濺射靶材等,其中硅片約占整個晶圓制造材料的三分之一。

半導體原材料分布情況

數據來源:公開資料整理

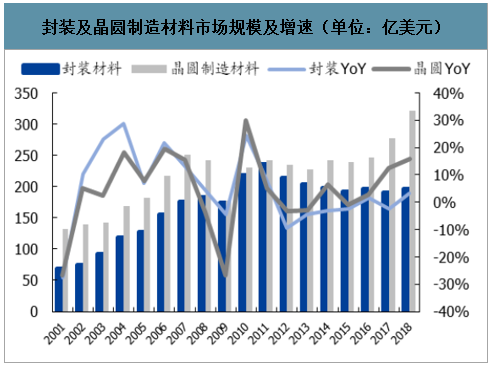

封裝及晶圓制造材料市場規模及增速(單位:億美元)

數據來源:公開資料整理

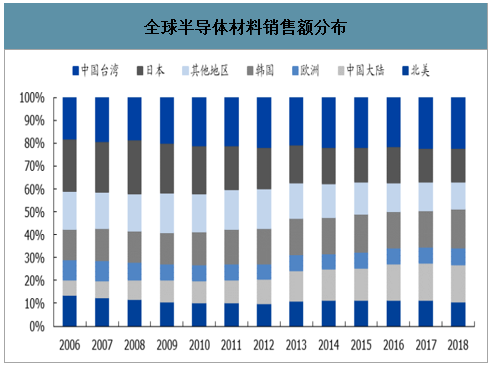

全球半導體材料市場回暖。經歷了2015-2016連續兩年產業規模下滑后,2017年和2018年半導體材料市場回復增長,產業規模達約520億美金。以地域結構來看,全球所有地區半導體材料市場規模均實現了不同程度的增長,但是其中中國大陸的增速領先。產業持續東移,中國大陸增速第一。從占比來看,半導體材料市場中,中國臺灣依然是半導體材料消耗最大的地區,全球占比22.04%。中國大陸占比19%排名全球第三,略低于19.8%的韓國。然而中國大陸占比已實現連續十年穩定提升,從2006年占全球比重11%,到2018年占比19%。產業東移趨勢明顯。

全球半導體材料銷售額分布

數據來源:公開資料整理

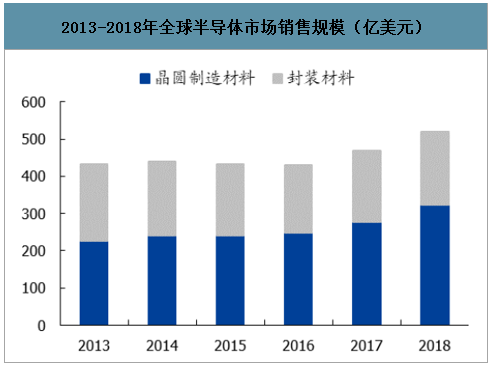

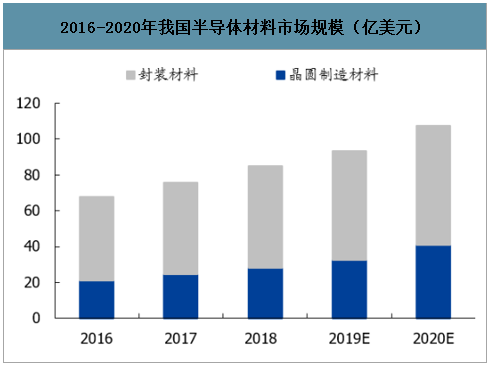

半導體材料可分為晶圓制造材料和封裝材料,晶圓制造材料是半導體材料市場的主力軍。2018年,全球半導體材料銷售規模為519.4億美元,同比增長10.7%,其中晶圓制造材料及封裝材料銷售額分別為322億美元和197億美元,同比增長15.9%和3.1%。我國半導體材料市場規模為85億美元,同比增長12.3%,其中晶圓制造材料及封裝材料市場規模為約28.2億美元和56.8億美元。未來2年我國半導體材料市場規模將持續高速增長,預計2020年我國半導體材料市場規模達107.4億美元,其中晶圓制造材料市場規模達40.9億美元,2016-2020年CAGR為18.3%;封裝材料市場規模達66.5億美元,2016-2020年CAGR為9.18%。

2013-2018年全球半導體市場銷售規模(億美元)

數據來源:公開資料整理

2016-2020年我國半導體材料市場規模(億美元)

數據來源:公開資料整理

半導體材料國產化率仍待轉化。2016年國內晶圓制造材料企業用于半導體制造的產品銷售收入僅69.5億元,相對于國內晶圓制造材料市場需求的比例約20%,國產化比例較低。在國家產業政策大力扶持和國內半導體市場穩定增長等利好條件下,特別是國家“02專項”等專業化科研項目的培育下,國內半導體材料領域將涌現更多具有國際競爭力的公司和產品,在更多關鍵半導體材料領域實現進口替代,打破國外廠商的壟斷。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告

《2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告 》共七章,包含中國半導體材料行業細分市場分析,中國半導體材料行業領先企業生產經營分析,中國半導體材料行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國第三代半導體材料行業整體發展形勢及未來趨勢研判:行業正迎來發展機遇,龍頭企業競爭力增強,國產化率提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)