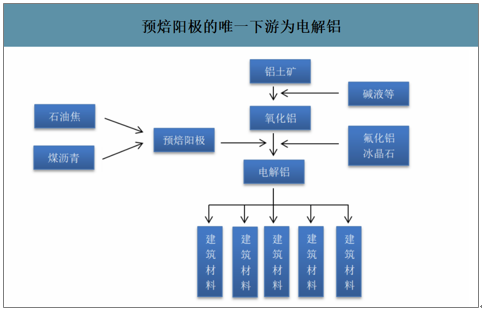

預(yù)焙陽極是電解鋁技術(shù)發(fā)展選擇的兼顧經(jīng)濟和效率的電極產(chǎn)品。在電解鋁生產(chǎn)過程中,預(yù)備陽極既作為陽極浸入電解槽電解質(zhì)中,又參與電化學(xué)反映產(chǎn)生消耗,生產(chǎn)每噸電解鋁需要消耗0.49-0.5噸預(yù)焙陽極,因此電解鋁的產(chǎn)量決定了預(yù)焙陽極的需求量。

預(yù)焙陽極的唯一下游為電解鋁

數(shù)據(jù)來源:公開資料整理

一、預(yù)焙陽極行業(yè)市場現(xiàn)狀

電解鋁的價格及成本結(jié)構(gòu)決定陽極的價格區(qū)間,預(yù)焙陽極以低成本的石油焦和煤瀝青為原料,生產(chǎn)一噸預(yù)焙陽極消耗1-1.1噸石油焦和0.17-0.2噸煤瀝青。而石油焦的主要下游是用于預(yù)焙陽極的制備,根據(jù)石油焦的等級及含硫量決定具體下游方向。作為電解鋁產(chǎn)業(yè)鏈的支鏈,預(yù)焙陽極產(chǎn)業(yè)鏈較短,技術(shù)門檻相對較低,造成行業(yè)集中度較低、競爭激烈。電解鋁的發(fā)展和政策周期決定預(yù)焙陽極的產(chǎn)能擴張和價格周期。

同時電解鋁產(chǎn)能分布決定陽極廠商的產(chǎn)能布局。預(yù)焙陽極價值量相對較低,同時考慮殘極的回收便利性(殘極的價值量是陽極的1/3—1/2),因此配套電解鋁廠商進行產(chǎn)能規(guī)劃能夠大幅降低運輸成本。在1995年之前電解鋁廠商自建配套陽極廠商,之后由于商用陽極廠商因在管理、成本控制等方面的優(yōu)勢迅速成長。電解鋁的產(chǎn)能決定商用陽極的產(chǎn)能布局。山東、河南為國內(nèi)電解鋁產(chǎn)能占比較大省份,且民營電解鋁廠商較多,商用陽極廠商主要集中于此兩個省份。

2019年國內(nèi)陽極產(chǎn)能產(chǎn)量區(qū)域分布(萬噸)

區(qū)域 | 2019年產(chǎn)量 | 同比 | 存量產(chǎn)能 | 產(chǎn)能利用率 |

山東 | 519.46 | 19.36% | 755 | 68.80% |

內(nèi)蒙 | 101.05 | 28.93% | 114 | 88.60% |

河南 | 78.37 | -20.17% | 280 | 28.00% |

甘肅 | 59.5 | 5.74% | 75 | 79.30% |

廣西 | 48 | 6.12% | 90 | 53.30% |

江蘇 | 38.45 | 4.01% | 54 | 71.20% |

河北 | 36.5 | 19.52% | 73 | 50.00% |

全國 | 938.28 | 12.28% | 1601.5 | 58.60% |

數(shù)據(jù)來源:公開資料整理

國內(nèi)預(yù)焙陽極廠商按照建設(shè)形式以及銷售客戶可以分為三類,一是電解鋁自備陽極廠,產(chǎn)能與電解鋁匹配或者略小于電解鋁產(chǎn)能,產(chǎn)品基本不對外出售;一般初始投資成本和資質(zhì)較高,如中國鋁業(yè)現(xiàn)有電解鋁產(chǎn)能所需陽極基本自給。第二類為專業(yè)化商業(yè)陽極廠商,無電解鋁產(chǎn)能,陽極完全對外出售,2009年之后產(chǎn)能快速擴張;廠商資質(zhì)差距較大,初始投資成本相對較低,綜合生產(chǎn)成本低于自備廠商,索通發(fā)展和濟南的多個廠商。第三類為被電解鋁廠參股或控股的商業(yè)碳素廠商,此類廠商多為中小廠商,但綜合資質(zhì)相對優(yōu)異;產(chǎn)品多為專供相應(yīng)電解鋁產(chǎn)能,如魏橋參控股多家陽極廠商,形成類自備的供應(yīng)格局;一般而言,將第三類也歸為商用陽極廠商。

三類陽極廠商

廠商類型 | 特點 |

電解鋁自備廠商 | 一般體量較大,產(chǎn)品不對外出售,資質(zhì)較高,初始投資成本較高 |

獨立商用陽極廠商 | 廠商資質(zhì)差異較大,產(chǎn)能擴張迅速,受市場周期性影響較大,整合形成規(guī)模優(yōu)勢是行業(yè)未來發(fā)展趨勢之一 |

被電解鋁廠商參控股廠商 | 多為中小優(yōu)質(zhì)廠商,是介于上面兩種類型之間的廠商,是電解鋁廠商對陽極供給進行探索形成的模式,既能保證供給又能減少市場波動的影響。 |

數(shù)據(jù)來源:公開資料整理

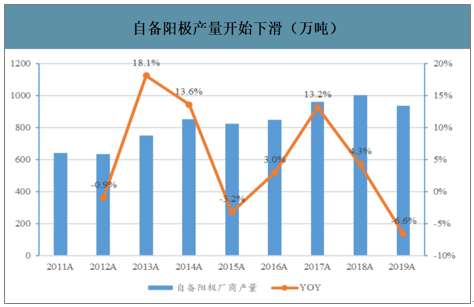

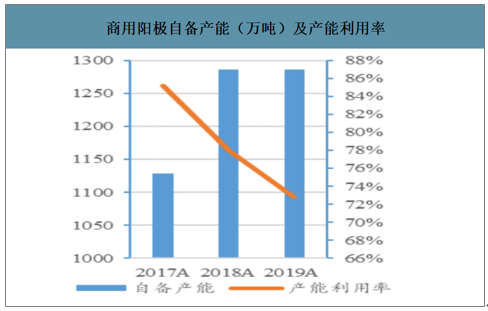

智研咨詢發(fā)布的《2020-2026年中國預(yù)焙陽極產(chǎn)業(yè)運營現(xiàn)狀及投資方向分析報告》數(shù)據(jù)顯示:2019年自備陽極廠商產(chǎn)量下降6.66%至936.5萬噸,超過2015年下降幅度。預(yù)計在2020年此過程將延續(xù),更多高成本自備陽極廠商削減產(chǎn)量,尋求與外部商用陽極廠商合作。

自備陽極產(chǎn)量開始下滑(萬噸)

數(shù)據(jù)來源:公開資料整理

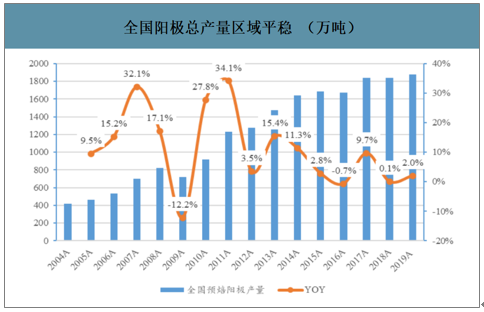

商用陽極經(jīng)歷三次產(chǎn)能擴張過程,分別為2006-2007年、2009-2011年和2017-2018年,第一二輪產(chǎn)能擴張均帶來產(chǎn)量的增長,而第三輪并未帶來產(chǎn)量的同步擴張。2006-2007年國內(nèi)經(jīng)濟高速增長帶來電解鋁產(chǎn)業(yè)鏈同步快速增長;2009-2011年為4萬億刺激再次帶來產(chǎn)業(yè)鏈產(chǎn)能擴張。而2017年供給側(cè)改革預(yù)期、環(huán)保限產(chǎn)帶來電解鋁和預(yù)焙陽極的高景氣度,預(yù)焙陽極價格大幅上漲,陽極環(huán)節(jié)利潤率高企,刺激商用陽極廠商大量投資擴張產(chǎn)能,但遭遇2018-2019年需求增速大幅下滑,產(chǎn)能投放即過剩,產(chǎn)量并未大幅增長,產(chǎn)能利用率快速下滑。2019年較多中小廠商未開動就尋求被大型商用廠商或電解鋁廠商并購。

全國陽極總產(chǎn)量區(qū)域平穩(wěn)(萬噸)

數(shù)據(jù)來源:公開資料整理

商用陽極產(chǎn)量超過自備陽極(萬噸)

數(shù)據(jù)來源:公開資料整理

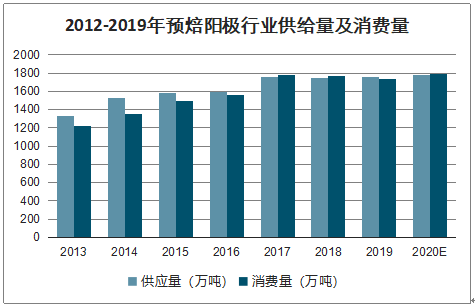

2012-2019年預(yù)焙陽極行業(yè)供給量及消費量

數(shù)據(jù)來源:公開資料整理

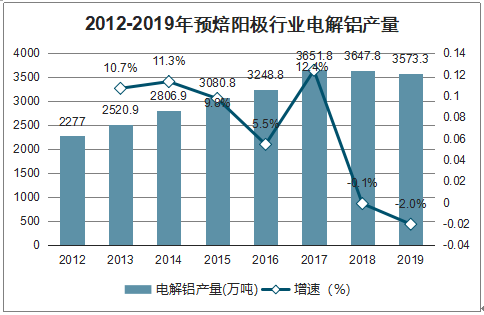

2012-2019年預(yù)焙陽極行業(yè)電解鋁產(chǎn)量

數(shù)據(jù)來源:公開資料整理

2012-2019年國內(nèi)陽極需求量

數(shù)據(jù)來源:公開資料整理

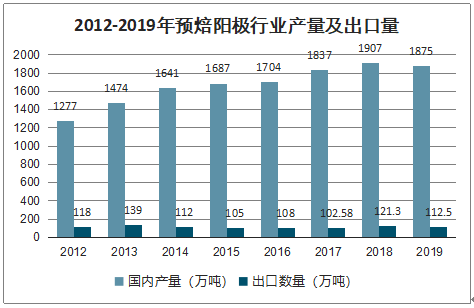

2012-2019年預(yù)焙陽極行業(yè)產(chǎn)量及出口量

數(shù)據(jù)來源:公開資料整理

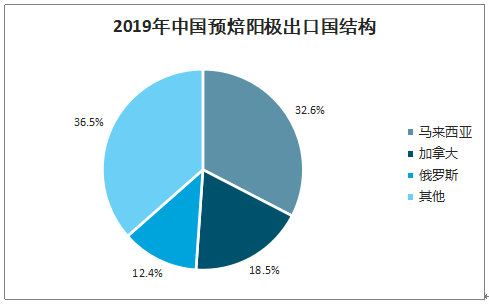

2019年中國預(yù)焙陽極出口國結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

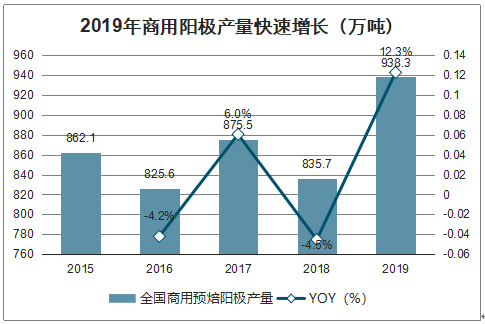

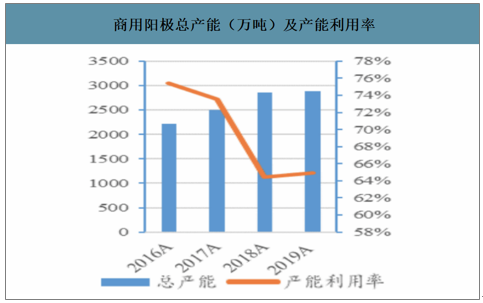

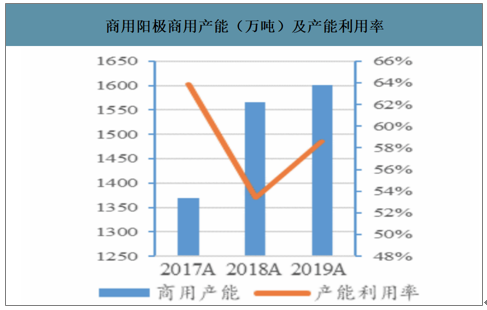

2019年總體產(chǎn)能投放基本結(jié)束,產(chǎn)能利用率觸底。2019年總產(chǎn)能微增長1.26%至2888萬噸,產(chǎn)能利用率提升0.5PCT至64.9%,主要為商用陽極提升。2019年行業(yè)景氣度再度下行,商業(yè)陽極廠商成本控制能力優(yōu)勢顯現(xiàn),產(chǎn)能利用率大幅提升5.2PCT,而自備廠商產(chǎn)能利用率繼續(xù)下滑,從2017年在85%以上下降到2019年的72.8%。產(chǎn)量方面,2019年商用陽極超過自備廠商產(chǎn)量,未來隨著商業(yè)陽極廠商和電解鋁廠商的合作進一步加深,將替代更多高成本自備陽極產(chǎn)能。同時大型商用廠商加速整合中小型陽極廠商,帶來技術(shù)、資金及管理優(yōu)勢,推動其成本降低和產(chǎn)能利用率提升。

2019年商用陽極產(chǎn)量快速增長(萬噸)

數(shù)據(jù)來源:公開資料整理

商用陽極總產(chǎn)能(萬噸)及產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

商用陽極商用產(chǎn)能(萬噸)及產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

商用陽極自備產(chǎn)能(萬噸)及產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

二、預(yù)焙陽極行業(yè)價格走勢

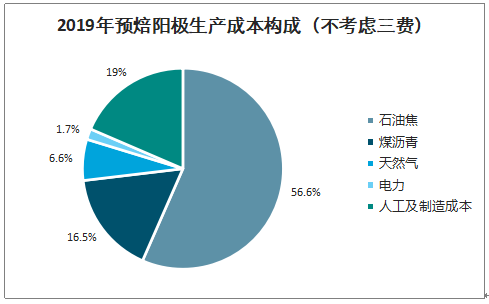

從預(yù)焙陽極的成本構(gòu)成來看,石油焦占比將近60%,煤瀝青占比約16%,所以原料端價格的變動是影響產(chǎn)品利潤非常重要的因素。從石油焦和煤瀝青本身的供需基本面來看,預(yù)計石油焦價格維持低位或者小幅度上漲,煤瀝青價格維持低位或者有進一步下行的可能,預(yù)焙陽極的成本壓力有望進一步改善。

2019年預(yù)焙陽極生產(chǎn)成本構(gòu)成(不考慮三費)

數(shù)據(jù)來源:公開資料整理

預(yù)焙陽極行業(yè)的利潤水平受到自身供需情況和電解鋁行業(yè)整體景氣度的影響,其中在電解鋁行業(yè)景氣度較差時期,陽極環(huán)節(jié)的利潤水平均維持在較低水平。產(chǎn)能過剩和下游需求預(yù)期較差導(dǎo)致電解鋁價格連續(xù)兩年價格下降;海外鋁價受到歐洲等發(fā)達國家經(jīng)濟下行影響,自2017年開始進入下行通道,雖2018年初受到俄鋁被制裁事件影響,但并未改變下行趨勢。國內(nèi)鋁價走勢類似,2019年受益國內(nèi)流動性寬松預(yù)期影響有所反彈,2020年在疫情影響快速下跌。

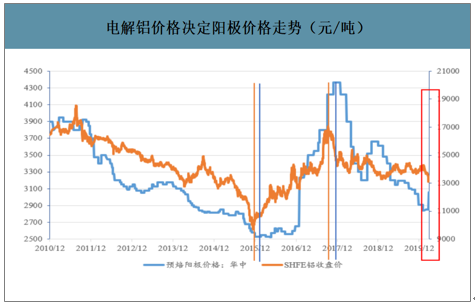

電解鋁價格決定陽極價格走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

預(yù)焙陽極價格跟隨電解鋁的價格走勢。2010年以來電解鋁的價格走勢領(lǐng)先于預(yù)焙陽極價格走勢2個月左右,2015年11月下旬電解鋁價格見底,2016年1月底預(yù)焙陽極價格達到最低點;2017年9月電解鋁價格見頂,預(yù)焙陽極價格在11月達到最高點4360元/噸。2020年2月之后陽極價格受到成本影響受到一定影響,但預(yù)計不改變中期價格跟隨電解鋁下行趨勢。

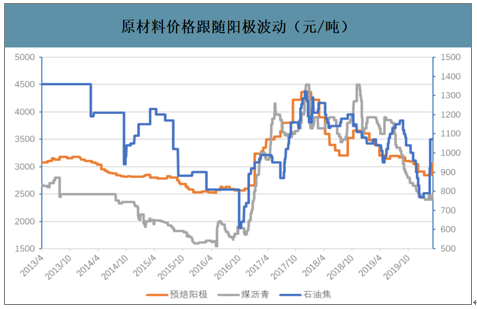

陽極價格決定環(huán)節(jié)利潤水平,而上游石油焦和煤瀝青價格多數(shù)情況跟隨陽極價格波動。同時由于陽極行業(yè)自身行業(yè)特點出現(xiàn)虧損的情況較少。預(yù)焙陽極的噸毛利狀況與產(chǎn)品價格密切相關(guān)。上游石油焦和煤瀝價格走勢基本與預(yù)焙陽極走勢一致,但可能受到外部因素干擾;如“新冠”疫情影響國內(nèi)汽柴油消費量帶來上游煉化廠開動率較低,致使石油焦產(chǎn)量大幅下降出現(xiàn)供給短缺價格快速上漲,但事件沖擊之后將回歸正常跟隨預(yù)焙陽極價格波動的趨勢。

陽極價格決定陽極的噸毛利走勢(元/噸)

數(shù)據(jù)來源:公開資料整理

原材料價格跟隨陽極波動(元/噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國商用預(yù)焙陽極行業(yè)市場全景調(diào)研及前景戰(zhàn)略研判報告

《2024-2030年中國商用預(yù)焙陽極行業(yè)市場全景調(diào)研及前景戰(zhàn)略研判報告》共十一章,包含2019-2023年中國商用預(yù)焙陽極產(chǎn)業(yè)市場競爭格局分析,2024-2030年中國商用預(yù)焙陽極產(chǎn)業(yè)趨勢預(yù)測分析,商用預(yù)焙陽極行業(yè)項目投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國預(yù)焙陽極行業(yè)重點企業(yè)分析—索通發(fā)展:產(chǎn)銷量不斷擴張[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國預(yù)焙陽極行業(yè)產(chǎn)業(yè)鏈分析:原材料供應(yīng)充足,下游需求旺盛為預(yù)焙陽極行業(yè)發(fā)展提供了強勁的動力[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)