軌交設備行業是中國具有全球競爭力的先進制造行業,2014-2019 年,我國鐵路固定資產投資額基本維持在 8000 億元左右的較高水平。2019 年以來城市軌道交通密集批復,疊加動車組新車型的陸續投放,以及動車維修市場進入高增長期,2020年軌交裝備制造及后市場行業基本面有望迎來邊際改善。受疫情影響,全年經濟增長承壓。“新基建”作為拉動投資擴大需求的方向,逆周期調節有望發力。軌道交通作為基建主力,全年投資有望重回高位。

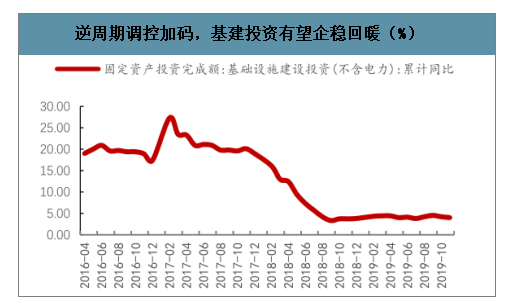

2019 全年基礎設備建設固定資產投資完成額(不含電力)累計同比增長 3.8%。預計 2020 年隨著“新基建”政策的落地以及專項債資金的發揮,帶動固定資產投資增速回暖。疊加固定資產投資項目資本金比例下調,基建投資增速回升可期。

逆周期調控加碼,基建投資有望企穩回暖(%)

數據來源:公開資料整理

軌道交通主要分為高速鐵路、普速鐵路和城市軌道交通系統。在客運方面,長距離客運伴隨高鐵系統的持續發展,份額逐漸提升,短途客運中以地鐵為主的城市軌道交通在市內交通中份額逐漸提升;在貨運方面,煤炭、鋼鐵等大宗商品或能源運輸隨“公轉鐵”政策的進一步落實越來越多轉向鐵路運輸。

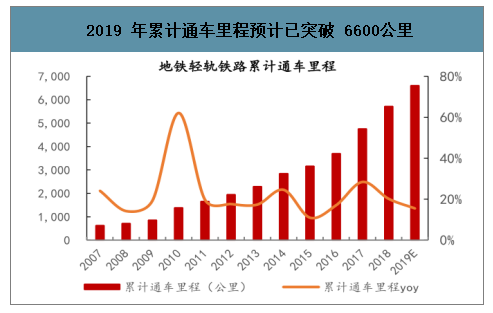

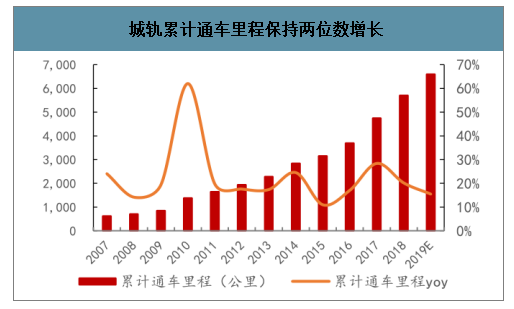

城市軌道交通增長穩健,2019年在建線路達230條(段),未來2-3年有望成為軌交建設主力。相比 2009年有12個城市開通了城市軌道交通系統,截至2019年12月,我國已有44個城市擁有城軌線路。近年來客運量也一直保持10%以上的穩定增速。據調查數據顯示,截至2019年9月,全國城市軌道交通線路運營里程6333.3 公里。2019 年底運營總里程已突破6600 公里。2019年底,國內在建城軌線路230條(段),總建設里程達5684 公里,未來 2-3 年城軌建設、交付、通車里程數有望維持較高增速。

2019 年累計通車里程預計已突破 6600公里

數據來源:公開資料整理

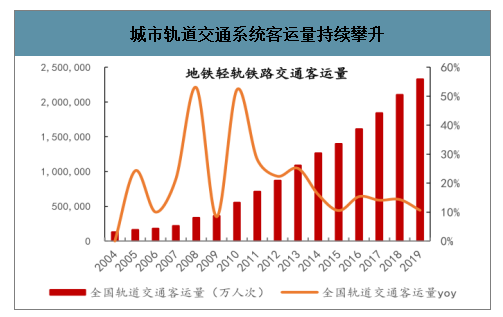

城市軌道交通系統客運量持續攀升

數據來源:公開資料整理

一、高鐵

在十一五、十二五、十三五等國家發展規劃中均有對高速鐵路建設的具體規劃。2020年國家規劃顯示,高鐵通車里程要達到30000公里,實際上早在2018 年底高鐵通車里程就已經超過 29640公里,2010-2018 年年均增長率高達22.95%。

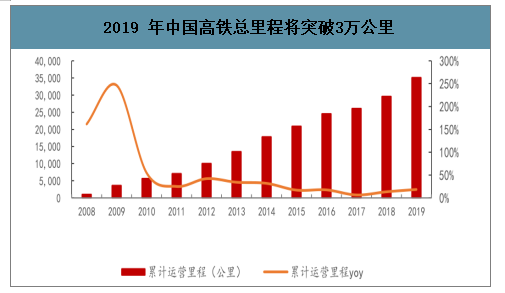

2019 年中國高鐵總里程將突破3萬公里

數據來源:公開資料整理

近年來,國家鐵路客運量/周轉量持續提升,一方面是受新開鐵路吸引客流和鐵路客運在交通運輸市場份額的提升,另一方面客流的持續增長會成為推動高鐵運營里程繼續提升的重要方式。目前,高鐵動車組列車經過10年的發展,上座率已達 80%,客流的繼續增加勢必引起高鐵動車組需求明朗、新線建設速度加快。

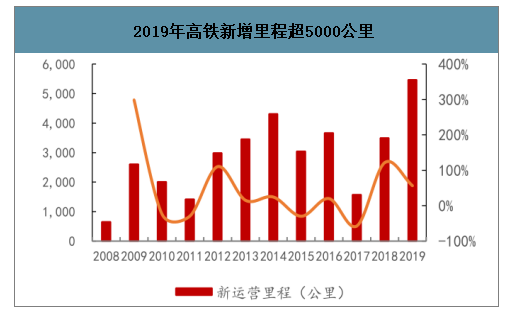

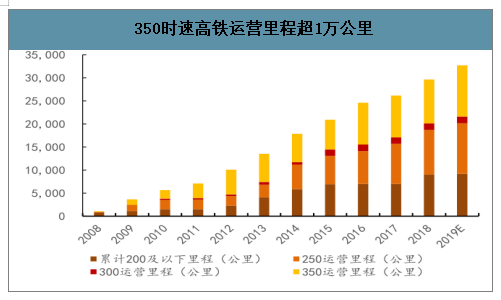

2019年,中國高鐵里程新增5474 公里,創下2015年以來最高。總里程突破3.5萬公里,穩居世界第一。其中,2019年350 時速、250 時速高鐵運營里程均超過1萬公里,為我國高鐵的主力車型。

2019年高鐵新增里程超5000公里

數據來源:公開資料整理

350時速高鐵運營里程超1萬公里

數據來源:公開資料整理

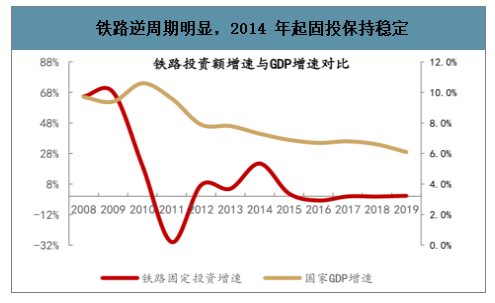

高鐵作為國家基礎設施建設投資的重點,具有較強的逆周期性。在今年經濟形勢下行壓力背景下,高鐵項目建設加快可期。2019年全國鐵路固定資產投資完成8029億元,其中,國家鐵路完成7511億元;投產鐵路新線8489公里,其中高鐵5474公里。

預計2020年,新開工里程將進一步增加,未確定工期的線路將確定工期。2020年將完成鐵路投資8000億元,全國鐵路固定資產投資將保持較高強度規模。

鐵路逆周期明顯,2014 年起固投保持穩定

數據來源:公開資料整理

年度投產高鐵線里程占比持續提高

數據來源:公開資料整理

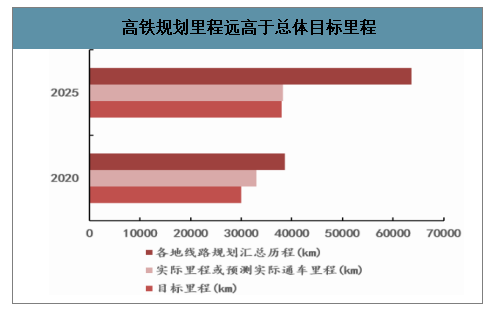

各地線路規劃密集,規劃里程遠超鐵路目標。根據現有規劃或者工程進展統計出來的各年度預計通車數據來看,各地納入建設規劃的高速鐵路總里程(各高速鐵路規劃里程之和)已經遠超鐵路中長期規劃中的高鐵線路目標。

高速鐵路投資額度仍有較大上行空間。以2020年為例,按目前平均高鐵單位造價乘以規劃里程計算,則2020 年在高鐵方面的投資至少仍有4914 億元的空間,對于近年基本穩定的 8000 億元鐵路固定資產投資來說占比超過六成。

高鐵規劃里程遠高于總體目標里程

數據來源:公開資料整理

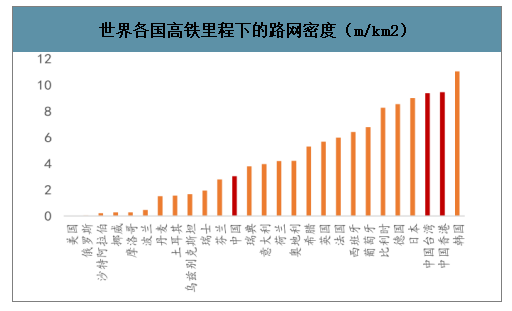

雖然高鐵里程的增長不可一直持續,但近期仍有較大增長空間。我國高鐵里程雖在世界上排名第一,但由于國土面積龐大,加之我國人口稠密,且不像美國,交通市場需求已經被公路和航空全部擠占,因此客運專線路網密度還很低。

以地方為主導的高速鐵路投資建設力度不減。據山東省中長期交通規劃中關于高速鐵路樞紐網絡的規劃圖,到2035年,全省路網總規模達到5700公里,同步規劃800公里市域鐵路,高鐵網絡覆蓋縣域范圍達到93%以上。但值得注意的是,地方規劃的高速鐵路將有地方主持集資修建,因此資金來源相比國家規劃的干線客運專線有所不同,應注意地方債務風險。

世界各國高鐵里程下的路網密度(m/km2)

數據來源:公開資料整理

高速鐵路建設最重要的部分分別是基礎設施建設、車輛購置和運營維護。按照高鐵項目成本構成,可以推算各相關產業鏈能夠分到的投資額度。其中,線路當年投資額按照工程進展平均分配,用于車輛的投資額按照所有處于第四年項目的投資額乘以投資比例得到,用于基建的投資額用當年投資額減去車輛投資額即得。

二、高速動車

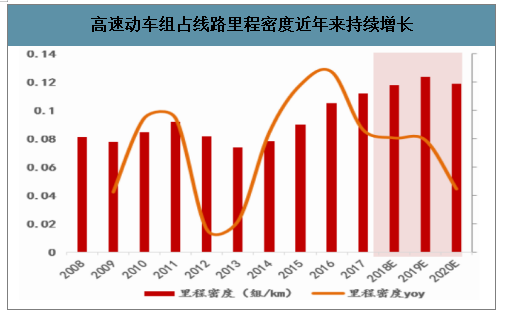

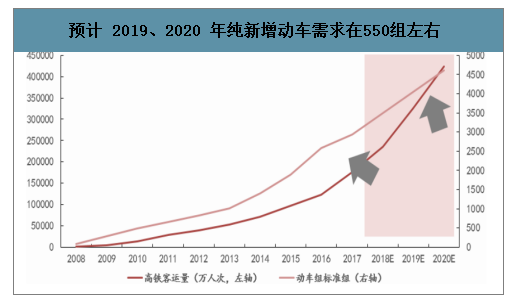

高速動車組兩重增速疊加強勁。一方面,我國高鐵總里程增速不減,另一方面隨著客流量上升,每條線路上線運行的動車組數量持續上升。通過高鐵動車組里程+密度雙因素疊加,按照里程增長估計的動車數量增長,預計2019年、2020 年純新增動車需求在550 組左右。

高速動車種類豐富,近兩年內中速、高速動車組旗鼓相當。隨著時速250km/h復興號的下線,2019、2020年新開通線路對于350km/h復興號和250km/h復興號的需求,從線路里程上看,是旗鼓相當的。

高速動車組占線路里程密度近年來持續增長

數據來源:公開資料整理

預計 2019、2020 年純新增動車需求在550組左右

數據來源:公開資料整理

350公里動車成未來趨勢,250公里動車存量不可忽視。2008年,設計時速300 公里以上的高速鐵路占比增多。而到了2011 年之后這一比例開始下降,因為2011 年大部分在建和規劃中的高鐵項目設計時速從350km/h 被改為250km/h,其主要目的是減少投資,壓縮負債規模。而之后,隨著國家對于具有自主知識產權動車組研發的推進,“復興號”350km/h 動車組的研制等因素影響,2015 年起的新建項目設計時速又恢復至350km/h。由此可見,高速鐵路初期投資金額較大,鐵路部門和地方負債壓力大,但由于客運專線在國民交通結構中存在特殊性,受政策導向影響較大。今后的高鐵項目將以350km/h 為主,預計2020 年后每年新開工項目中350km/h 將占比超過2/3,而既有的250km/h 大量存量則面臨龐大的維修市場。

三、城軌

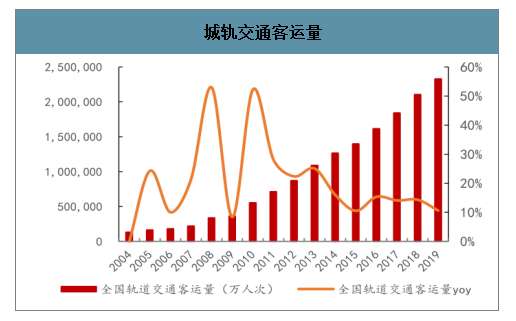

城市軌道交通解決通勤痛點,近年客運量持續攀升。大城市人口聚集效應明顯,使城市交通擁堵問題日益明顯。這使得方便快捷可靠的城市軌道交通系統客運量持續攀升。2018年內地城市軌道交通總客運量超213億人次,近年的客運量增幅均在10%以上,遠超過主要城市新增人口增速,表明城軌在城市內部交通具有很強的吸引性。

城市軌道交通客運量逐年攀升

數據來源:公開資料整理

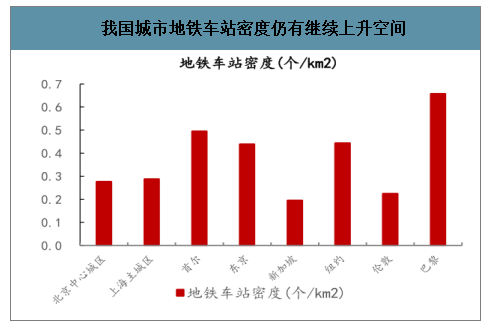

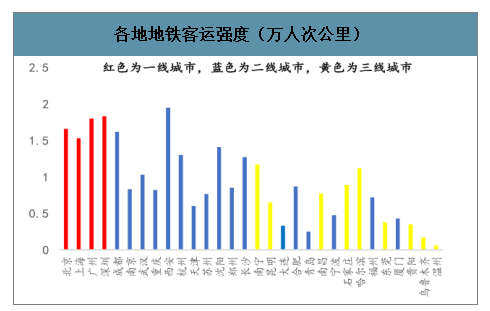

一二線城市軌道交通密度仍有繼續上升空間,存在廣泛的建設需求。上海與北京作為我國最大的兩座城市,與世界主流城市的軌道交通密度相比仍有較大差距。目前兩市的軌道交通總里程分別在 700 公里左右,而中長期城市軌道交通規劃均在1500公里以上。

三四線城市軌道交通利用率良莠不齊,急需形成地鐵網絡進一步吸引客流。目前經濟狀況相近的各市均具有相近的軌道交通規模,但其客運量和利用率則相去甚遠,隨著城軌服務水平和便捷程度的提升,需求仍有大量空間可以釋放。但在此過程中需要防范地方債務風險帶來的市場負面預期。

我國城市地鐵車站密度仍有繼續上升空間

數據來源:公開資料整理

各地地鐵客運強度(萬人次公里)

數據來源:公開資料整理

軌道交通建設由地方主導,線路繁雜,且各地規劃工作各不相同,國家一一審批難度過大。同時伴隨著地方資金風險的不同,政策松緊變化比較劇烈,對城市軌道交通行業的發展情況產生顯著影響。

從2005 年發改委重新審核,至2013 年放開省級發改委審批,到2018年防范地方債務風險提高軌道交通建設標準,軌道交通的政策導向已十分明顯。

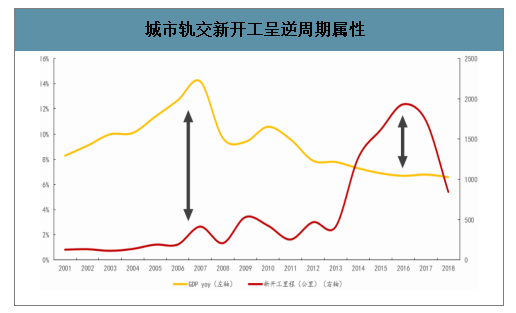

相比于高鐵,城軌受周期性影響更為明顯。在新一輪逆周期調節的開始,經濟下行將刺激基礎設施建設加速。在目前經濟下行周期情況下,盡管2018年52號文對于城市軌交建設的條件限制更加嚴格,但預計對于大城市繼續修建城軌的負面影響有限。

城市軌交新開工呈逆周期屬性

數據來源:公開資料整理

各城市城軌規劃均遠超過現有里程,經濟下行促使2018年底新項目加快批復。北上廣深遠景軌道交通規模均超過1000公里,寧杭漢穗等城市的遠景規劃里程也在現有里程的 2 倍以上,未來發展空間巨大。盡管2018年底52號文件對輕軌的降溫,但到年底國家發改委再次批復多個城市的城軌建設計劃,因此,在負債良好的大型城市中,受52號文件影響不大,繼續開工的趨勢明顯。

2018 達年下半年集中批復的獲批投資高達5737億元,投資額度空前。城軌投資成本較高,每公里造價基本都在10億元以上。在當前中國宏觀經濟下行壓力加大的背景下,城軌基建投資作為穩經濟的利器之一,有望在“新基建”引導中持續加碼。

城軌累計通車里程保持兩位數增長

數據來源:公開資料整理

城市軌道交通以實用為主,示范為輔。在多種的制式中,地鐵和輕軌制式是占據城市軌道交通絕大部分份額,因為其具有客運量大、不占用路權等特點。目前磁懸浮技術成本過高,且產業鏈發展不完善,與現有的軌道交通制式還不夠匹配。

智研咨詢發布的《2020-2026年中國軌道交通設備行業市場運營模式及發展前景展望報告》數據顯示:2019 年我國城市軌道交通累計完成客運量超過233億人次,一線城市(北、上、廣、深)占比56.4%。據中國軌交委員會數據顯示,截至2019年9月,中國已有39 個城市開通軌道交通,線路運營里程 6333.3公里。到2019 年底,全國城市軌道交通運營總里程將達6600公里,增長迅速。

城軌交通客運量

數據來源:公開資料整理

地鐵輕軌鐵路新開工里程

數據來源:公開資料整理

軌交施工必要過程與高鐵施工過程類似,車輛交付主要發生在即將竣工通車的年份。由于之前部分城市軌交未批先建現象嚴重,因此發改委批復將成為工程可以開工的重要標志。在工程開工后,根據既定工期(一般工期最后一年會訂購城軌設備,如列車等)可以較為準確地推算城軌車輛訂購需求,因此在城軌份額持續攀升,新開工項目不斷增多的背景下,城軌設備訂單的增長是可期并且確定的。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)