1、中國大陸晶圓廠建廠潮下的投資“大時代”

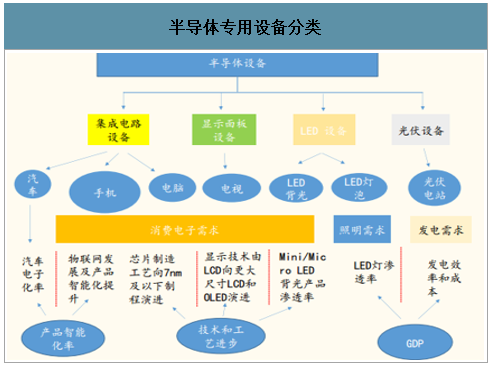

半導體專用設備大體上分為四類:集成電路設備、顯示面板設備、LED設備和光伏設備。其中集成電路設備主要用于晶圓廠的建設與生產中,生產的芯片主要用在汽車,手機,電腦和電視等。由于顯示面板前道設備與晶圓廠制造設備相同,所以顯示面板廠和晶圓廠的設備部分會重疊。而LED設備行業由于整個行業產能過剩未來的設備需求比較小,光伏設備的需求來自發電量提升和政策層面的驅動。

未來幾年半導體設備的需求歸根結底來自晶圓廠建廠投產帶來的設備采購需求以及定期的設備更新帶來的更換需求。由于不同晶圓廠工藝平臺有所差別,因此對于半導體設備的定制化需求更大。對于設備廠商而言,“以銷定產”是行業比較普遍的商業模式。

未來晶圓廠建設的需求來自多個驅動力的刺激,一方面隨著汽車電子化率和物聯網時代下半導體產品的大比例增加,對于芯片的需求大幅增長,即“產品智能化驅動”。另一方面芯片制造工藝從10nm繼續向7nm及以下演進,以臺積電和三星等為代表的晶圓代工龍頭依然準備投建晶圓廠向更先進的工藝轉變。除了晶圓廠的建設以外,顯示面板行業正在經歷由液晶LCD向OLED的技術路線轉移,因此以6代柔性AMOLED和10.5代高世代OLED的投建也將帶來大量的半導體設備需求。

半導體專用設備分類

數據來源:公開資料整理

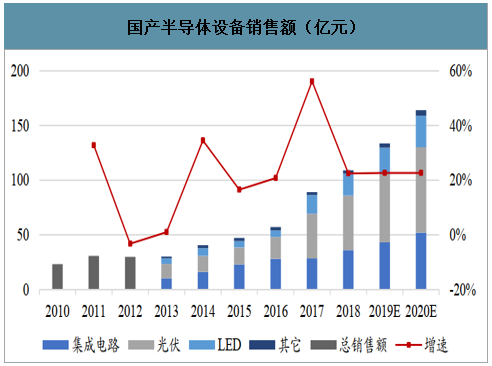

智研咨詢發布的《2020-2026年中國半導體設備行業市場運營方式及市場前景趨勢報告》數據顯示:半導體設備自給能力薄弱,國產化率亟待提升。2018年我國國產半導體設備銷售額為109億元,自給率不足15%(該數據還包括LED、顯示、光伏等設備)。國產半導體設備的全球市場占比僅在2%左右。我們判斷單晶爐、鍵合機、劃片機、減薄機、檢測設備等自給率接近20%,氧化擴散設備、CVD/PVD設備、離子注入設備、刻蝕設備自給率接近10%,光刻機自給率較低。

國產半導體設備銷售額(億元)

數據來源:公開資料整理

貿易摩擦催化“自主可控”,國產替代加速在即。在貿易戰背景下,2018年中興和福建晉華先后被美國實施禁售令;2019年5月,美國再度將華為公司列入黑名單,禁止美國企業向華為公司供應產品。伴隨貿易摩擦加劇,半導體設備商有望充分享受政策扶持,下游市場需求將倒逼國產替代進程加速。

2、受益于國內存儲芯片大廠長江存儲即將投產,半導體設備國產化空間超過百億美元

2018年全球半導體行業銷售額達到4688億美元,其中全球半導體設備銷售額達到646億美元,占整個半導體銷售額的14%。全球設備銷售額在2018年達到高點之后開始下降,2019全球晶圓廠設備支出預期將下滑18%至530億美元,但2020年將強勁復蘇12%達590億美元。我國從2015年開始進入新一輪晶圓廠建設的高峰期,中國大陸市場半導體設備銷售額從2013年的34億美元一路增至2018年的131億美元,中國大陸地區半導體設備市場占全球市場規模也從2013年的11%增至2018年的20%,超過中國臺灣成為僅次于韓國的第二大半導體設備市場。從國內投產進度來看,預計2020年中國大陸晶圓廠資本支出將達到240億美元左右,對于半導體設備采購額約為145億,增速由2019年-11%恢復至24%的高增長,其中兩大存儲芯片廠商長江資本支出約41億,中芯國際支出20億美元以上,華虹半導體支出4.88億美元。

中國大陸半導體設備銷售額占全球市場穩步提升US$bn

數據來源:公開資料整理

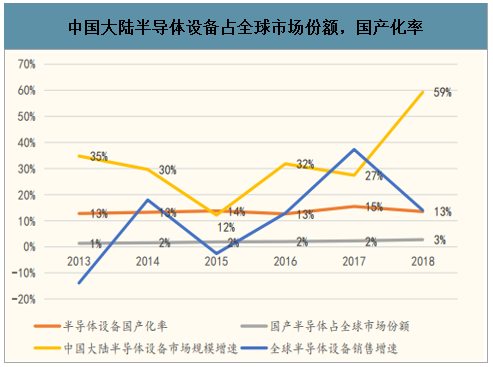

過去五年,國內半導體設備銷售額復合增速(CAGR)達到31%,幾乎是全球半導體設備復合增速約15%的2倍。雖然我國半導體設備市場規模高速增長,但是我國在半導體設備方面的自給率卻遠遠不足,相較于近130億美元的市場,國產半導體裝備產業銷售額只有124億人民幣,自給率僅為13%,國產半導體設備銷售額僅占全球半導體設備市場規模的3%。由于中國電子專用設備工業協會統計的數據包括集成電路、LED、面板、光伏等設備,所以實際上國內集成電路設備的國內市場自給率僅有5%左右,技術含量最高的集成電路前道設備市場自給率更低。

中國大陸半導體設備占全球市場份額,國產化率

數據來源:公開資料整理

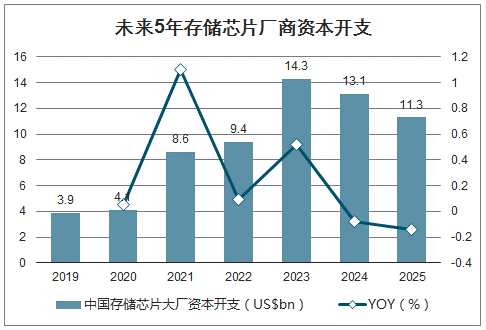

2018年中國大陸半導體設備銷售額增長59%,為全球增長最快的地區,從SEMI公布全球12英寸晶圓廠建設預測來看,中國市場將成為全球晶圓產能擴建的主力。全球將于2017年~2020年間投產62座半導體晶圓廠,其中26座設于中國大陸,占全球總數的42%。未來五年年以長江存儲、合肥長鑫和紫光存儲等存儲芯片廠商將成為未來設備采購主要的增長來源,預計未來5年內將累計投資500億美元采購設備,而邏輯廠商在未來3年內支出約284億美元采購設備,預計到2024年中國大陸半導體設備支出額將達到450億美元,占全球市場的份額進一步上升至44%,相較于目前130億美元的市場規模,仍然有超過3倍的增長,如果國內企業占比接近20%,國產半導體設備市場規模有望達到630億人民幣。

未來5年存儲芯片廠商資本開支

數據來源:公開資料整理

3、半導體設備行業具有明顯周期性,5G/服務器/IOT等需求復蘇驅動行業有望迎來新一輪爆發

半導體設備行業存在明顯的周期性,而且作為行業景氣度的先行指標,我們觀察到2019年1季度開始邏輯代工設備已經恢復高速增長,DRAM內存設備已經走出底部。晶圓代工設備之所以率先復蘇還是在于半導體龍頭臺積電和三星電子對于7nm及以下先進制程的持續投入,預計明年出貨量超過2億臺5G手機處理器芯片會大比例開始采用7nm工藝。隨著5G即將進入商用化進程,5G手機,AI芯片等新領域的需求開始進入新一輪高增長階段,5G應用帶來數據量的激增將帶動服務器行業已經走出低谷,對應的設備投資提前反應,我們預計2019年設備行業跌幅趨緩,2020年半導體設備有望進入新一輪投資高峰期。

全球晶圓代工/邏輯設備,存儲芯片制造設備和面板設備同比%

數據來源:公開資料整理

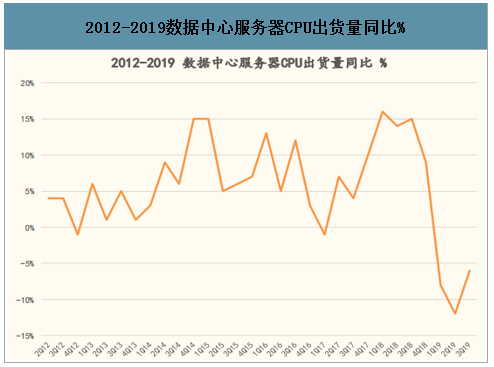

2012-2019數據中心服務器CPU出貨量同比%

數據來源:公開資料整理

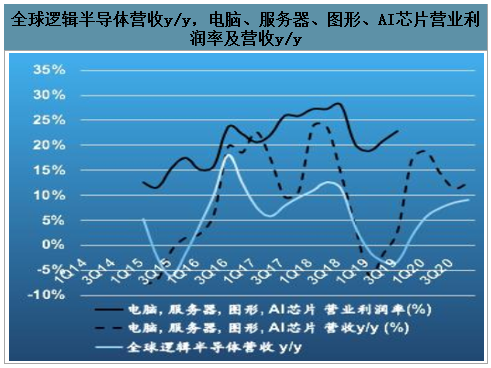

全球邏輯半導體營收y/y,電腦、服務器、圖形、AI芯片營業利潤率及營收y/y

數據來源:公開資料整理

4、美日設備巨頭壟斷,國產設備商正在突圍

全球半導體市場集中度高,CR5超過60%。2018年全球前五大半導體設備商分別為:應用材料(AppliedMaterials)(占比17.27%)、阿斯麥(ASML)(占比15.74%)、東京電子(TokyoElectron)(占比13.45%)、泛林(LAMResearch)(占比13.40%)、科天半導體(KLA-Tencor)(占比5.19%)。目前,全球半導體市場繼續維持寡頭壟斷格局,美國、日本、荷蘭企業設備商占領較高市場份額,CR5超過60%,CR10接近80%。

2018年全球半導設備廠商市場份額

數據來源:公開資料整理

半導體設備細分領域均呈寡頭壟斷格局。全球光刻機、刻蝕機、PVD市場分別主要被ASML、LAM、AMAT掌握,CVD市場的最大份額被AMAT占據。

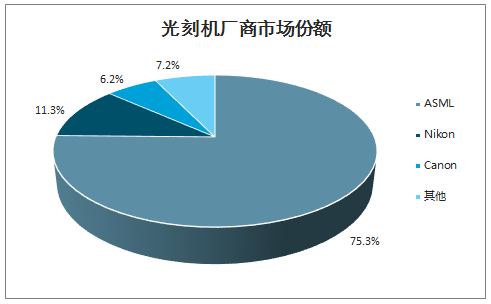

光刻機廠商市場份額

數據來源:公開資料整理

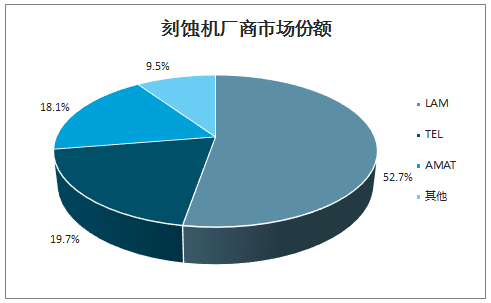

刻蝕機廠商市場份額

數據來源:公開資料整理

PVD廠商市場份額

數據來源:公開資料整理

CVD廠商市場份額

數據來源:公開資料整理

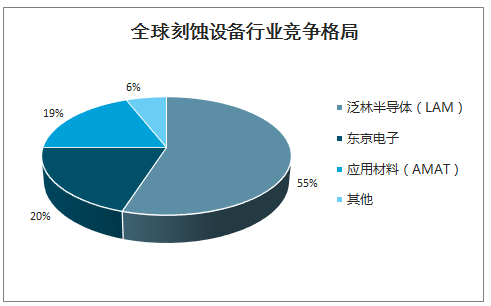

分晶圓設備來看,2018年全球半導體設備市場規模達到645億美元,其中晶圓制造設備占比達到81%,晶圓設備市場規模達到522.45億美元。按照光刻機占比約為23%測算,全球光刻機市場約為120億美元左右。其中荷蘭阿斯麥(AMSL)占據全球75%的市場,尼康和佳能分別占11%和6.2%,國內上海微電子是主攻光刻機研發的唯一企業,但是在制程上與ASML差距較大,在半導體設備中價值量占比超過光刻機的刻蝕設備領域,美國泛林集團占比超過50%排名第一位,其次是東京電子和應用材料分別占據20%和19%,這個細分行業處于高度集中,CR3合計超過90%。國內在刻蝕設備領域北方華創和中微半導體是主要玩家,其中北方華創在硅刻蝕領域處于領先,而中微則是國內等離子介質刻蝕設備龍頭。按照半導體設備中24%的占比,全球刻蝕設備市場規模達到125億美元。

全球刻蝕設備行業競爭格局

數據來源:公開資料整理

半導體設備領域國內和國外的競爭者

半導體設備領域國內和國外的競爭者 | ||

類別 | 外資品牌 | 國產品牌 |

光刻設備(含涂膠顯影) | ASML、Nikon、Canon、TEL、DNS | 上海微電子(光刻機)、沈陽芯源微(涂膠/顯影機) |

刻蝕設備 | LAM、TEL、AMAT | 中微半導體、北方華創 |

薄膜設備 | AMAT、LAM、TEL | 北方華創、沈陽拓荊 |

離子注入 | AMAT、Axcelis | 中科信、凱世通 |

過程控制 | KLA、AMAT、日立 | 上海睿勵、東方晶源 |

清洗設備 | DNS、TEL、KLA、LAM | 盛美半導體、至純科技、北方華創、沈陽芯源微 |

化學機械研磨 | AMAT、Ebara | 華海清科、中電四十五所 |

測試設備 | 泰瑞達、愛德萬 | 長川科技、精測電子等 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)