當(dāng)前AI芯片設(shè)計(jì)方案眾多,廣義上所有面向人工智能應(yīng)用的芯片都可被稱為AI芯片。AI運(yùn)算以”深度學(xué)習(xí)”為代表的神經(jīng)網(wǎng)絡(luò)算法,系統(tǒng)需能高效處理大量非結(jié)構(gòu)化數(shù)據(jù)(文本、視頻、圖像、語音等),所以硬件需有高效運(yùn)算能力。執(zhí)行人工智能任務(wù)的AI芯片主要可分成四種架構(gòu),若依人工智能系統(tǒng)開發(fā)的角度說,可再區(qū)分成兩種類別,第一類為CPU和GPU,稱作軟件配合硬件;第二類為FPGA和ASIC,稱作硬件配合軟件。

根據(jù)應(yīng)用場景可分為服務(wù)器端(云端)芯片和終端(邊緣端)芯片。在深度學(xué)習(xí)的訓(xùn)練階段,由于數(shù)據(jù)量及運(yùn)算量極度龐大,單一處理器無法獨(dú)立完成一個(gè)模型的訓(xùn)練過程,所以負(fù)責(zé)AI算法的芯片采用的是高性能計(jì)算技術(shù),一面要支持盡可能多的網(wǎng)絡(luò)結(jié)構(gòu)以保證算法的正確率和泛化能力,另一方面也必須支持浮點(diǎn)數(shù)運(yùn)算,同時(shí)為了能提升性能還必須支持陣列式結(jié)構(gòu),執(zhí)行加速運(yùn)算。在推斷階段,由于訓(xùn)練出來的深度神經(jīng)網(wǎng)絡(luò)模型仍非常復(fù)雜,推斷過程仍屬計(jì)算密集型和存儲(chǔ)密集型,可選擇部署在服務(wù)器端。

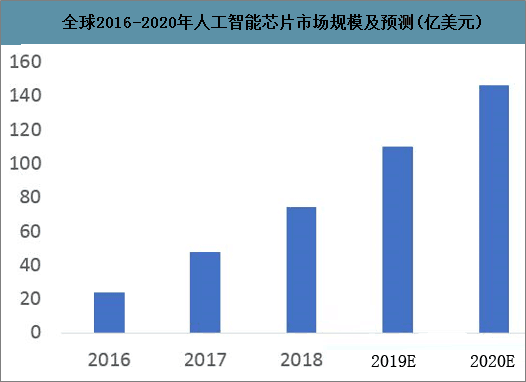

人工智能與區(qū)塊鏈的發(fā)展帶來特殊應(yīng)用芯片高速成長,人工智能芯片的發(fā)展路徑經(jīng)歷了從通用走向?qū)S茫茄凶稍儼l(fā)布的《2020-2026年中國人工智能芯片行業(yè)市場前景規(guī)劃及銷售渠道分析報(bào)告》顯示:2016年全球人工智能芯片市場市場規(guī)模達(dá)到24億美元,預(yù)計(jì)到2020年將達(dá)到146億美元,增長迅猛,發(fā)展空間巨大。

全球2016-2020年人工智能芯片市場規(guī)模及預(yù)測(億美元)

數(shù)據(jù)來源:公開資料整理

細(xì)分領(lǐng)域的市場預(yù)測上,可從中金公司研究數(shù)據(jù)作觀察,2017年整體AI芯片市場規(guī)模達(dá)到62.7億美元,其中云端訓(xùn)練AI芯片20.2億美元,云端推理芯片3.4億美元,邊緣計(jì)算AI芯片39.1億美元;到2022年,整體AI芯片市場規(guī)模將會(huì)達(dá)到596.2億美元,CAGR57%,其中云端訓(xùn)練AI芯片172.1億美元,CAGR53.5%,云端推斷芯片71.9億美元,CAGR 84.1%,邊緣計(jì)算AI芯片352.2億美元,CAGR55.2%。

2017-2022年AI芯片細(xì)分市場預(yù)測(億美元)

數(shù)據(jù)來源:公開資料整理

芯片是人工智能領(lǐng)域不可或缺的成分國務(wù)院在2015年7月提出以”互聯(lián)網(wǎng)+”為核心的產(chǎn)業(yè)橫向連接升級(jí)指導(dǎo)意見,接著在2016年4月發(fā)布《機(jī)器人產(chǎn)業(yè)發(fā)展規(guī)劃》中,人工智能逐漸成為政策發(fā)展的核心項(xiàng)目,2017年7月提出的《新一代人工智能發(fā)展規(guī)劃》分別制定2020年、2025年、2030年三階段的戰(zhàn)略目標(biāo),其中第一階段的《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018-2020年)》,將重點(diǎn)扶持神經(jīng)網(wǎng)絡(luò)芯片,冀望AI芯片量產(chǎn)且規(guī)模化應(yīng)用。

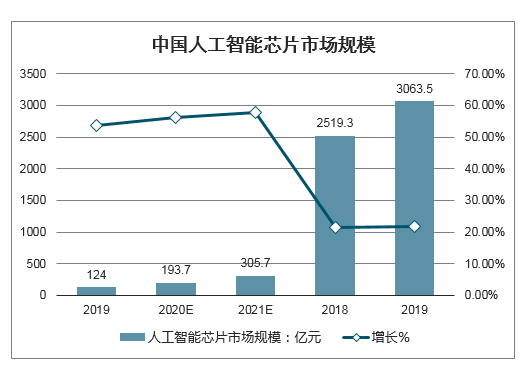

隨著AI使用的廣泛使用,帶動(dòng)AI芯片常常的蓬勃發(fā)展。數(shù)據(jù)顯示,2019年-2021年,中國AI芯片市場規(guī)模為124億元\193.7億元\305.7億元,分別同比增長53.6%\56.21%\57.82%,年復(fù)合增長率為57.01%。

其中云端芯片市場份額最大,接近50%,市場規(guī)模從2019年的61.4億元增長至2020年139.4億元

中國人工智能芯片市場規(guī)模

數(shù)據(jù)來源:公開資料整理

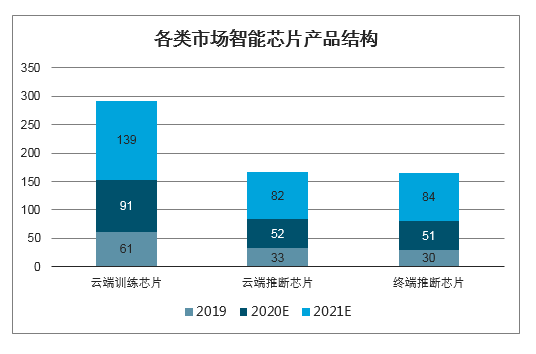

各類市場智能芯片產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

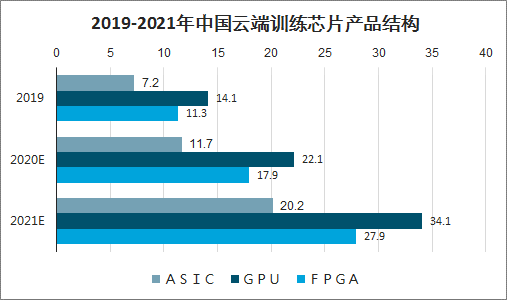

GPU提供了多個(gè)并行計(jì)算的基礎(chǔ)結(jié)構(gòu),并且核心數(shù)較多,可以進(jìn)行海量數(shù)據(jù)的并行計(jì)算;擁有更高的訪存速度;第三,GPU擁有更高的浮點(diǎn)運(yùn)算能力。因此,GPU是AI“訓(xùn)練”階段較為適合的芯片。GPU在AI時(shí)代的云端訓(xùn)練芯片中占據(jù)較大的份額,達(dá)到64.%。雖然后期由于FPGA以及ASIC技術(shù)的突破,GPU的市場份額有所下降,但是仍然是云端訓(xùn)練市場份額最大的芯片,2019年-2021年年復(fù)合增長率達(dá)到40%。

2019-2021年中國云端訓(xùn)練芯片市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2019-2021年中國云端訓(xùn)練芯片產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

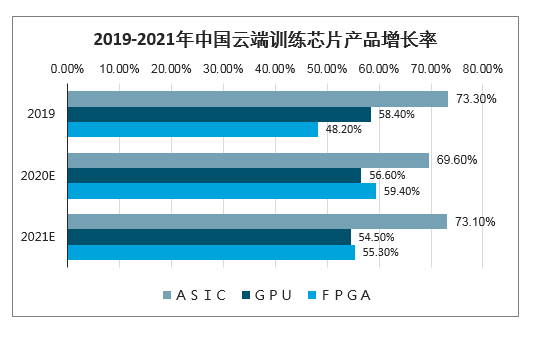

2019-2021年中國云端訓(xùn)練芯片產(chǎn)品增長率

數(shù)據(jù)來源:公開資料整理

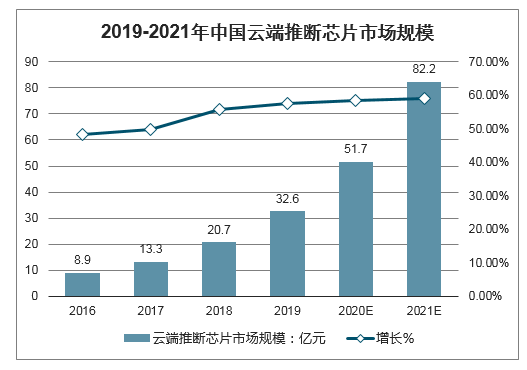

從目前的技術(shù)看,F(xiàn)PGA由于量產(chǎn)成本高,并且設(shè)置需要FPGA硬件姿勢,編程和配置較高;ASIC由于開發(fā)周期較長,開發(fā)難度,GPU在云端推理階段仍然是較為合適的芯片,但是有GPU也存在功耗高,量產(chǎn)成本高等問題,所以GPU在云端推理階段的市場份額并沒有明天優(yōu)勢,約為41.84%,年復(fù)合增長率為56.5%。

2019-2021年中國云端推斷芯片市場規(guī)模

數(shù)據(jù)來源:公開資料整理

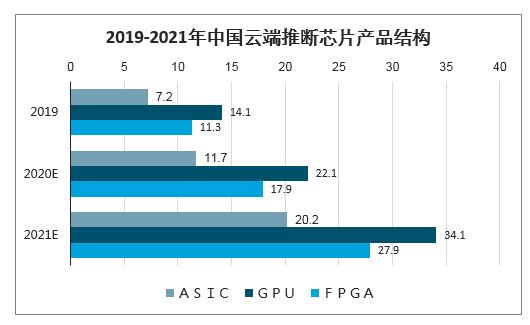

2019-2021年中國云端推斷芯片產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

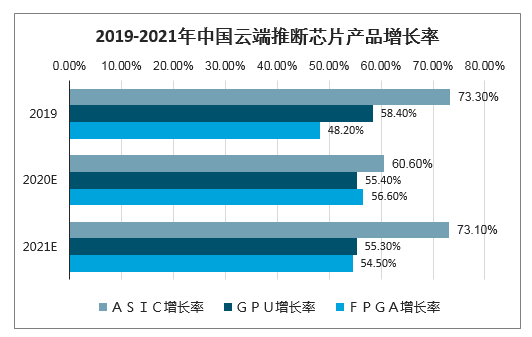

2019-2021年中國云端推斷芯片產(chǎn)品增長率

數(shù)據(jù)來源:公開資料整理

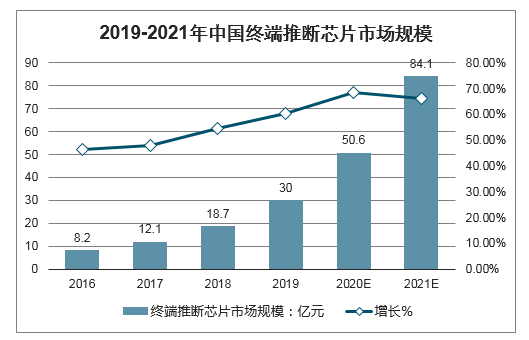

隨著人工智能應(yīng)用的推進(jìn),人工智能生態(tài)不斷完善,在終端設(shè)備上將會(huì)出現(xiàn)越來越多的越來越多的AI應(yīng)用,對(duì)推斷計(jì)算的需求會(huì)越來越多,終端推斷芯片的需求也會(huì)隨之增加。未來,隨著終端細(xì)分場景的落地,終端推斷芯片將呈現(xiàn)出專業(yè)化發(fā)展趨勢,同時(shí)由于終端對(duì)于性能、功耗、成本都更為敏感,這也使得相比GPU、FPGA更為專用、能效更高、成本更低的ASIC芯片將呈現(xiàn)快速增長勢頭。但是GPU目前依然是主流終端設(shè)備中的必須器件,所以市場份額不會(huì)下降太多。

2019-2021年中國終端推斷芯片市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2019-2021年中國終端推斷芯片產(chǎn)品結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2019-2021年中國終端推斷芯片產(chǎn)品增長率

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國云端芯片行業(yè)市場競爭態(tài)勢及發(fā)展趨勢研判報(bào)告

《2026-2032年中國云端芯片行業(yè)市場競爭態(tài)勢及發(fā)展趨勢研判報(bào)告》共十四章,包含2026-2032年云端芯片行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),云端芯片行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)