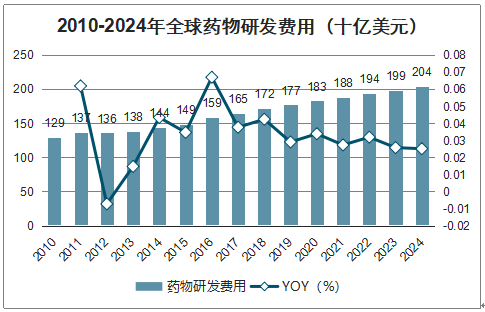

隨著經濟發展、人口老齡化加劇以及衛生健康意識增強等多因素影響,全球藥物研發投入也逐漸升溫預計2024年全球研發投入達到2040億美元。

2010-2024年全球藥物研發費用(十億美元)

數據來源:公開資料整理

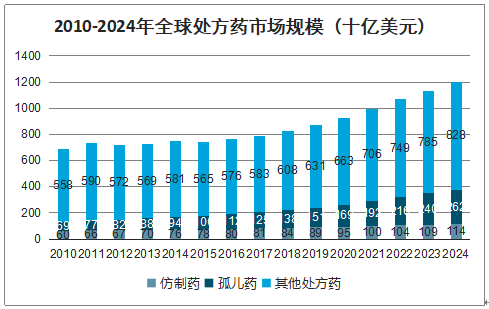

2018年到2024年全球專利藥銷售額由8300億美元增長至12040億美元,年均復合增長率達到6.4%,快速增長的醫藥市場為CDMO擴容創造了發展良機。孤兒藥物方面,全球市場規模有望從2018年的1380億美元增長至2024年的2620億美元,孤兒藥目標人群市場狹窄,通常使用量較少,藥企為此購買新設備等生產成本較高,對部分開發孤兒藥的小規模企業而言,選擇CDMO可大幅降低生產成本。

2010-2024年全球處方藥市場規模(十億美元)

數據來源:公開資料整理

2010-2019年FDA獲批孤兒藥數量情況(個)

數據來源:公開資料整理

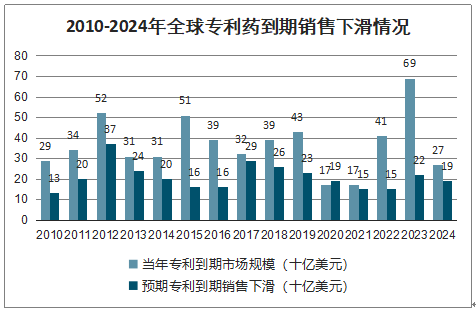

專利藥到期后,仿制藥上市后價格將大幅降低,無論對原研廠家還是仿制藥企業而言,將整個API業務包給CDMO生產降低成本將是明智之舉,CDMO企業因此將業務拓展至API端。預計2020-2021年全球專利藥到期的市場規模在170億美元左右,2023年將達到670億美元,預計將帶動CDMO行業進一步增長。

2010-2024年全球專利藥到期銷售下滑情況

數據來源:公開資料整理

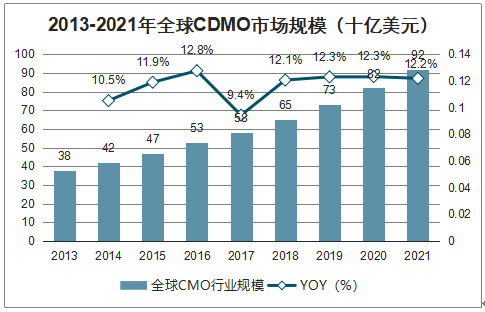

在各因素驅動下,全球CDMO市場持續增長,預計全球CDMO市場規模將從2019年的730億美金提升到2021年的920億美金,復合增速達到12.3%。

2013-2021年全球CDMO市場規模(十億美元)

數據來源:公開資料整理

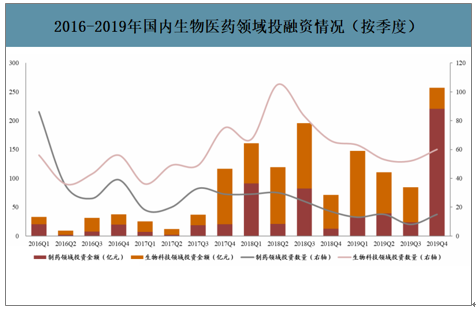

2017年12月,港交所宣布允許尚未盈利或者沒有收入的生物科技公司來香港上市,給一級市場投資機構明確了退出路徑,從2017Q4開始,國內生物醫藥領域投資熱情明顯增加,制藥領域和生物科技領域投資金額和數量明顯增加,進一步促進國內醫藥產業的創新研發。

2016-2019年國內生物醫藥領域投融資情況(按季度)

數據來源:公開資料整理

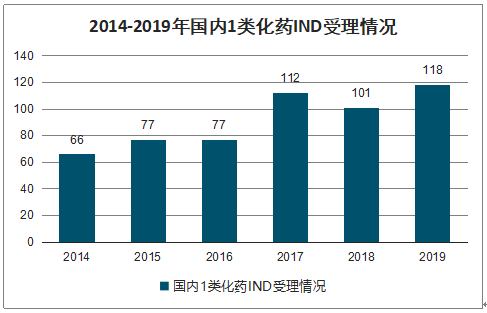

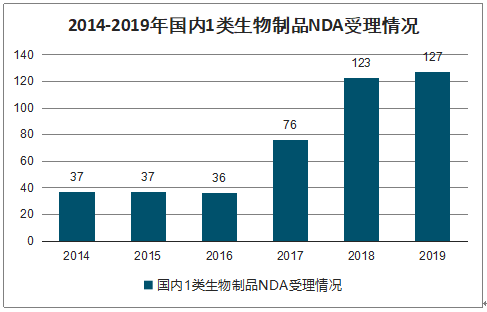

隨著國內醫藥研發投入的不斷加大,近幾年國內藥物報產數量明顯上升,2019年國內1類化藥IND受理數量達到118個,高于近幾年平均水平,1類生物制品報NDA數量達到127個,略高于2018年的123個,報產數量的持續增加進一步促進醫院行業不斷擴容。

2014-2019年國內1類化藥IND受理情況

數據來源:公開資料整理

2014-2019年國內1類生物制品NDA受理情況

數據來源:公開資料整理

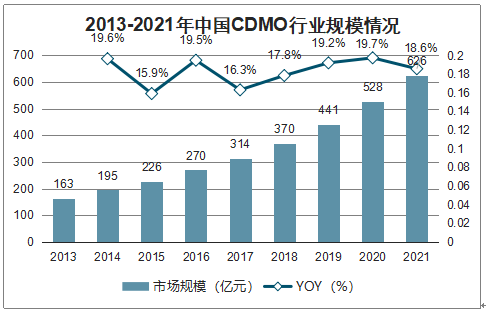

智研咨詢發布的《2020-2026年中國CDMO行業市場專項調查及發展前景規劃分析報告》數據顯示:國內CDMO行業規模從2017年的314億元提升到2019年的441億元,復合增速達到18.5%;預計國內CDMO行業規模將從2019年的441億元提升到2021年的626億元,復合增速達到19.1%。

2013-2021年中國CDMO行業規模情況

數據來源:公開資料整理

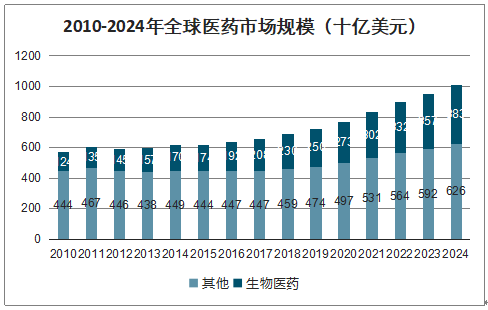

預測生物藥將繼續維持強勢市場地位,預計生物藥市場規模將從2019年的27%(2500億美元)上升到2024年的31%(3830億美元),年復合增長率達到8.9%。生物藥市場快速增長主要由以下三個因素推動:1)適應癥的迅速拓展:以抗體藥為代表的生物藥的適應癥正迅速擴展到骨質疏松、多發性硬化癥、哮喘、抗感染、心血管等諸多領域,而不僅限于腫瘤、自免、內分泌和代謝以及血液等生物藥的傳統適應癥。2)新藥上市進度加快:從審評角度看,抗體藥為代表的生物藥處于產品上市爆發期。3)重磅生物藥專利逐漸過期。

2010-2024年全球醫藥市場規模(十億美元)

數據來源:公開資料整理

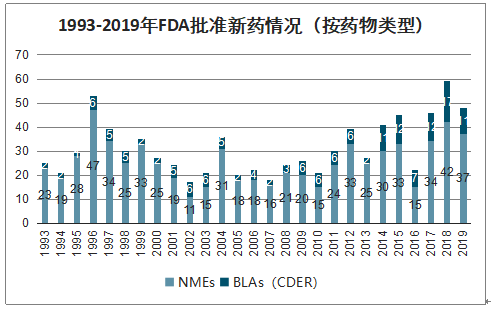

近幾年生物藥上市數量也在不斷提升,以FDA為例,2017-2019年批準上市的生物藥(BLAs)平均數量達到13個,顯著高于歷史平均水平,進一步加速了生物藥領域市場的發展。國內方面,近幾年以PD-1、EGFR、VEGFR等熱門靶點的生物藥研發較為火熱,也為國內CDMO行業發展助力。

1993-2019年FDA批準新藥情況(按藥物類型)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CDMO行業市場專項調研及投資前景研究報告

《2026-2032年中國CDMO行業市場專項調研及投資前景研究報告》共九章,包含中國CDMO行業重點企業發展分析,2025年中國CDMO企業管理策略建議,2026-2032年中國CDMO行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國CDMO行業全景速覽:“API+制劑”一體化是未來關鍵趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國CDMO行業重點企業分析:奧浦邁VS澳斯康VS邁百瑞[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國醫藥CDMO重點企業對比(藥明康德VS凱萊英VS博騰股份VS九洲藥業)[圖]](http://img.chyxx.com/images/2022/0307/1dd84df9281bf5b74f93339278975a84aae7bed8.png?x-oss-process=style/w320)