一、全地形車業務:毛利占比68%,出口海外搶占份額

UTV全地形車,即多功能全地形車,是一種非公路戶外休閑車輛,在全球范圍內,北美是其主要的需求市場。中國UTV全地形車行業起步晚,目前市場規模較小,2016年僅為1.42億元。

1、全地形車千億級市場,目前呈現寡頭壟斷格局

全地形車興起于上世紀70年代,最早本田開創了四輪驅動全地形車的先河,1985年北極星工業和龐巴迪娛樂開始進入全地形車行業。全地形車適用于美國、俄羅斯這種地形開闊地帶,目前用于賽道騎行、沙丘騎行、短途觀光、攀巖、狩獵等娛樂休閑目的占50%左右。

全地形車終端用戶以個人為主:(1)個人占比84%:包括娛樂玩家,如賽車手、競技愛好者、探險愛好者、獵戶、莊園主、別墅業主;(2)商業客戶占比14%:包括度假村、運動場、馬場、公園、伐木廠等;(3)政府客戶占比1.4%,主要為軍隊、林業部門、國土安全部門。

全地形車的用戶結構以個人為主

數據來源:公開資料整理

全地形車,根據動力劃分為內燃式和電動式;根據用途可劃分為ATV(沙灘車)、UTV(多功能全地形車)。ATV主要用于休閑和比賽,很多國家沙灘車不能上道路行駛;UTV多用于農業和森林作業,具有較好的崎嶇穿越能力,可以在一般道路上行駛。

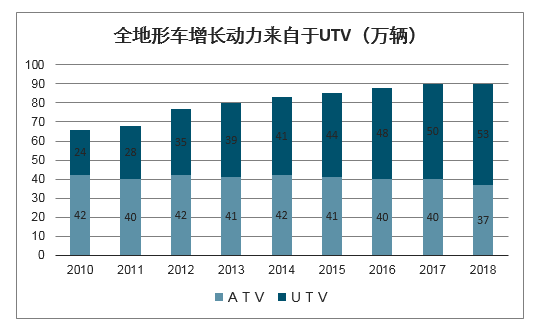

ATV占比持續下滑,UTV成為行業發展新動力。全球全地形車銷量高峰在2005年,銷量規模達到139萬臺,其中ATV占比82%。受到2008年全球金融危機影響,到2010年行業銷量規模下滑至74萬臺,2011年以來保持以3%增幅平穩增長。2018年,全地形車銷量規模恢復到高峰時的65%,90萬輛規模。但是銷量結構發生重大變化,UTV占比59%。

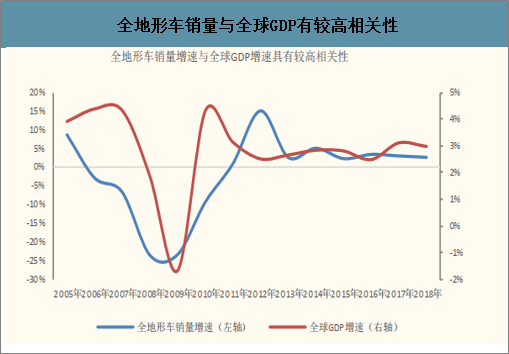

全球全地形車市場規模近千億。以單輛10萬元均價計算,全球全地形車市場規模為900億元,行業保持3%左右的復合增長,與全球GDP增速有較高的相關性。從區域分布看,北美、歐洲、日本分別占據73%、16%和4%。

全地形車增長動力來自于UTV

數據來源:公開資料整理

全地形車銷量與全球GDP有較高相關性

數據來源:公開資料整理

全球全地形車市場呈現寡頭壟斷格局。Polaris、Honda、Yamaha三家公司壟斷全地形車行業超過70%的市場份額,其中Polaris一家公司占據全球52%的市場份額,2019年銷售規模達到467億元。

2、春風CFMOTO自有品牌躋身全球第二梯隊,市場份額逐步擴張

看海外,春風躋身全球全地形車第二梯隊。全球全地形車市場來看,2019年預計春風動力銷量份額占比6.5%,銷售額角度占比2%。公司在海外的市場份額呈現逐步擴張趨勢。

春風動力全地形車市占率穩步提升

數據來源:公開資料整理

3、全地形車價格

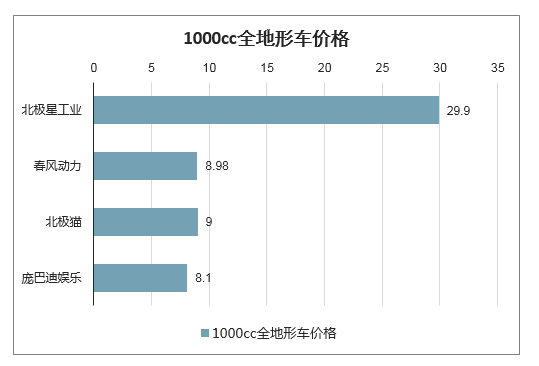

全地形車的價格根據排量大小有所差異,整體價格區間在4~30萬元/輛不等。以1000cc排量的全地形車為例,北極星工業的價格是其他競爭對手的2-3倍,30萬元/輛。春風動力、北極貓、龐巴迪娛樂三家公司同一排量下價格基本相當,8-9萬元/輛。

1000cc全地形車價格

數據來源:公開資料整理

首先,我國UTV全地形車行業的技術雖然有了大幅提高,但與發達國家相比仍有一定的差距,主要體現在關鍵零部件過于依賴進口。其次,我國UTV全地形車的市場認知度不高,應用領域主要集中在越野競技、消防、農林等行業,商業客戶以及政府客戶所占比重較高。再次,我國UTV全地形車的市場需求相較歐美地區仍然較小。

雖然中國UTV全地形車現階段的市場需求量和消費量都極小,但其未來市場潛在需求極大。

其一,2002年之前,中國UTV全地形車的消費群體以商業客戶為主,2002年之后中國UTV全地形車市場的個人客戶逐漸增多。近年來隨著經濟的不斷發展,中國中高收入群體不斷擴大,這將促進中國UTV全地形車市場消費的增加。

其二,未來,我國經濟將保持中高速發展,消費結構升級將促使人們的休閑娛樂的消費支出不斷增加,動力運動產品將逐漸時尚生活方式的選擇,UTV全地形車的需求將會進一步增加。

其三,中國UTV全地形車的技術在不斷的進步,中國UTV全地形車企業的宣傳力度也在不斷加大,未來中國消費者對UTV全地形車的認知程度會有較大的提高,有利于UTV全地形車市場需求的增長。

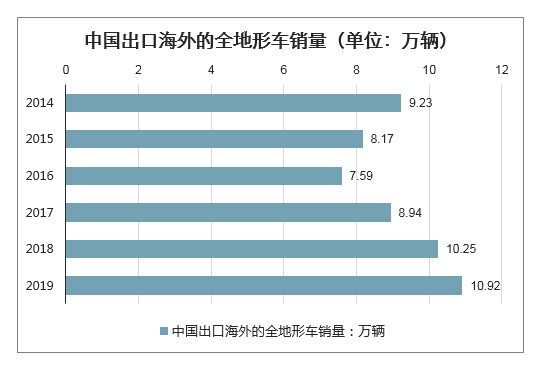

看國內市場,春風動力全地形車出口額占行業70%以上的份額。2017~2019年,中國累計出口海外的全地形車數量分別為8.94、10.25、10.92萬輛,同比增長17%、15%和7%;對應的出口額分別為13.49、18.04和20.93億元,其中春風動力預計分別為9.3、13.11和15.62億元,占比分別為69%、73%、75%。

中國出口海外的全地形車銷量(單位:萬輛)

數據來源:公開資料整理

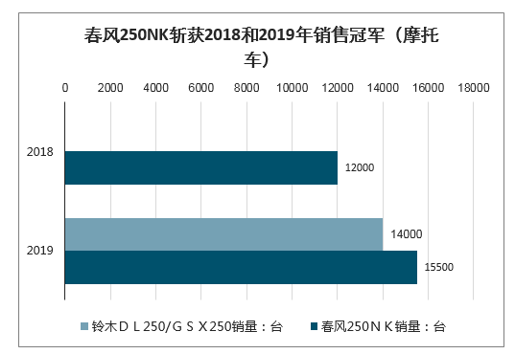

智研咨詢發布的《2020-2026年中國摩托車行業市場供需規模及投資風險預測報告》顯示:摩托車消費者對摩托車價格和性能作平衡做出購買決策。春風NK系列摩托車在功率和價格方面由于同擋位進口摩托品牌。

同為250NK,春風動力250NK售價為1.59-1.89萬元/輛,低于鈴木GSX250的2.86~3.068萬元/輛;但是春風250NK的功率卻高于豪爵鈴木的GSX250。緊跟國內消費者的消費需求,具有持續打造爆款車型的能力,保障了國內摩托車銷量的快速增長。

春風250NK斬獲2018和2019年銷售冠軍

數據來源:公開資料整理

二、消費摩托車業務:大排量摩托車全球銷量持平,國產品牌份額逐步提升,內銷持續打造爆款品牌

對于全球250cc以上大排量摩托車,以日本出口摩托車銷量作為年度指標,反映行業規模變化情況(日本本田、雅馬哈、川崎、鈴木是大排量摩托車的主要參與者)。

預計全球250cc以上大排量摩托車每年需求量為70萬輛。250cc以上大排量摩托車行業高峰在1981年和2006年,日本年出口量為119和97萬輛。2009年以后日本每年出口數量穩定在35萬輛左右。按照日本出口占全球大排量摩托車的50%份額做假設,則對應一年銷量規模有70萬輛。250cc以上大排量摩托車,主流需求在歐美地區(預計美國超過一半);70%的份額被美國哈雷、日本本田和雅馬哈壟斷。

摩托車作為出行的輕便交通方式之一,在我國中小城鎮和廣大農村地區具有較大的市場。隨著國民人均可支配收入的逐年增加,人民消費能力不斷增強,在一定程度上帶動了摩托行業的復蘇。另外,在供給側結構性改革的深入推進下,包括摩托車行業在內的制造業結構也在進一步升級。低端產能進一步被淘汰,摩托車行業的集中度進一步提升,大企業所占的市場份額不斷擴大,有效地促進了中國摩托車行業的持續健康發展。

2017年國內摩托車市場的復蘇,得益于國內經濟的強勢增長,居民購買力持續增強。而市場向好的背后,也顯示出當前的中國摩托車行業正在經歷由“量”到“質”的轉變:一方面是低端產品、通路產品市場的下滑,另一方面是高品質產品、休閑運動市場的提升。但2018年產量和銷量的下滑,對摩托車產業而言,挑戰巨大。從2017年主要區域的銷售量來看,由于區域經濟發展存在差異,以至于銷量相差較大。2017年湖南省的銷量達65萬輛,同比增長3.17%,而黑龍江的銷售為2.5萬輛。

作為拉動經濟增長的“三駕馬車”中方式最為直接、作用最為明顯的一員,消費向來都是拉動行業內需、推動市場發展、刺激經濟活力的重要手段。隨著國內摩托車行業轉型升級步伐的愈發加快,市場的消費趨勢、理念、水平也相應地出現了變化提升,“升級”成為趨勢中最明顯的標簽。

2018年國內摩托車市場處于下行時期,內生動力不足,企業也缺乏足夠數量的新品推出,導致各主要區域市場消費熱情不夠,市場表現欠佳。同時,由于區域經濟本身基礎與發展方向的差異,以及整個摩托車市場本身的轉向,讓不同的區域也呈現出很大的差別。

中國摩托車企業在250cc以上排量滲透率極低,未來國產化率將提升。2016年,250cc以上大排量摩托車中國地區本土企業銷量在4.3萬臺左右,占全球整個大排量摩托車行業規模的6%。這是因為中國摩托車銷量結構中主要集中在100-150cc排量,占比72%。

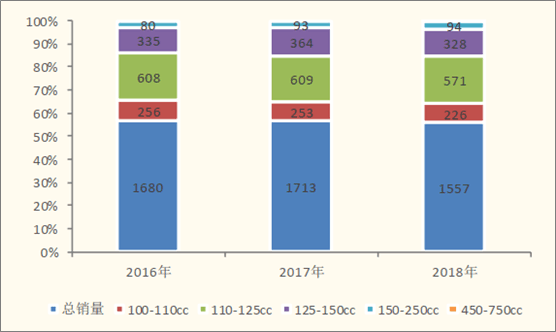

中國摩托車銷量每年1500萬輛左右(萬輛)

數據來源:公開資料整理

日本出口的大排量摩托車銷量已經連續多年沒有增長。這與國產大排量摩托車品牌的崛起有一定關聯。

通過分析中國進口和出口摩托車市場的銷量和金額數據,得出以下結論:

(1)國內摩托車品牌在250-400cc逐漸替代進口。國內進口摩托車主要以500cc以上為主,每年進口量在1.5萬輛左右,金額在10億元左右,而在250-400cc排量進口較少;如春風動力的250NK和450NK主打車型,市場占有率較高。

(2)同等排量摩托車型,國內出口與進口價差逐步縮小,目前基本便宜70%以上,這表明國產摩托車品牌崛起開始擠占外資品牌份額。大排量摩托車進口價格較高是因為進口摩托車的關稅較高所致。

相關報告:智研咨詢發布的《2020-2026年中國電子信息制造業市場消費調查及投資價值評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國全地形車行業市場發展潛力及投資前景分析報告

《2026-2032年中國全地形車行業市場發展潛力及投資前景分析報告》共十章,包含中國全地形車行業重點企業分析,中國全地形車行業營銷調查分析,2026-2032年中國全地形車行業投資風險及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國全地形車行業現狀分析:行業整體以出口貿易為主,國內市場發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中國全地形車行業供需及競爭格局分析:產量為20.51萬輛,出口量占產量的94.34%[圖]](http://img.chyxx.com/2020/11/20201115125830.png?x-oss-process=style/w320)