鈦白粉學(xué)名二氧化鈦,是由鈦礦石經(jīng)過硫酸法或氯化法得到的白發(fā)粉末狀固體,被認(rèn)為是世界上性能最好的一種白色顏料。鈦白粉具有最佳的不透明度、最佳白度和光澤度,廣泛用于涂料、塑料、造紙、橡膠和油墨等工業(yè)領(lǐng)域和食品領(lǐng)域。鈦白粉是世界上最白的物質(zhì),1克鈦白粉可以將450多平方厘米的面積涂得雪白,用在造紙上,可以使紙變白并且不透明。鈦白粉還可以使塑料的顏色變淺,其光學(xué)性質(zhì)可以應(yīng)用在半導(dǎo)體中,不透明性可用在防曬霜上。鈦白粉按照用途可以分為顏料級(jí)和非顏料級(jí)兩種。顏料級(jí)鈦白粉以白色顏料為主要是使用目的,按照結(jié)晶狀態(tài),可進(jìn)一步分為銳鈦型鈦白粉(A型)和金紅石型鈦白粉(R型),其中金紅石型鈦白粉具有更好的化學(xué)穩(wěn)定性,主要用于高級(jí)室外涂料、光乳膠涂料、高級(jí)紙張和橡膠材料。非顏料級(jí)鈦白粉以純度為主要目的,分為搪瓷級(jí)、陶瓷級(jí)、電焊級(jí)和電子級(jí)等多種類型,其耐高溫性和光學(xué)性質(zhì)發(fā)揮主要作用。

硫酸法和氯化法是最主要的制備方法。鈦白粉既可用鈦精礦、金紅石制取,也可以用鈦渣制取,制備方法有硫酸法、氯化法、鹽酸法、硝酸法、氟化法、堿金屬化合物熔融法等,但實(shí)際中實(shí)現(xiàn)工業(yè)規(guī)模制備的只有硫酸法和氯化法,因?yàn)槠渌椒ㄔO(shè)備腐蝕嚴(yán)重、副產(chǎn)物多和能耗高,所以未能大規(guī)模使用。

2019年硫酸法和氯化法鈦白粉的行業(yè)平均利潤情況(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

一、鈦白粉行業(yè)供需平衡預(yù)測(cè)

需求端房地產(chǎn)竣工回暖支撐內(nèi)需,出口增速持續(xù)向好。預(yù)計(jì)行業(yè)2020-2022年維持5.1%、5.4%、5.4%的表觀需求增速。預(yù)計(jì)2020-2022年行業(yè)新增產(chǎn)能105萬噸,年投產(chǎn)44/19/44萬噸,行業(yè)年產(chǎn)能增速為10.6%/4.1%/8.8%。以上新產(chǎn)能中龍蟒佰利(含云南新立)在建及規(guī)劃產(chǎn)能48萬噸(占行業(yè)新產(chǎn)能45.7%);其余57萬噸新產(chǎn)能分布于其他9家企業(yè)。預(yù)計(jì)行業(yè)開工率仍可保持較景氣區(qū)間。即使考慮行業(yè)新產(chǎn)能的沖擊,預(yù)計(jì)2020-2022年行業(yè)開工率仍可達(dá)74.6%、76,9%、75.8%,較2017-2018年行業(yè)景氣高點(diǎn)基本持平,明顯優(yōu)于2014-2015年行業(yè)景氣低點(diǎn),行業(yè)供需平衡壓力較小。

鈦白粉原料鈦礦將維持漲價(jià)通道,未獲得原料配套的鈦白粉企業(yè)盈利情況將持續(xù)承壓;此外國內(nèi)2萬噸以下生產(chǎn)基地產(chǎn)能占比2.63%,受國家發(fā)改委《釩鈦資源綜合利用和產(chǎn)業(yè)發(fā)展“十二五”規(guī)劃》提出需加速淘汰2萬噸/單線以下的硫酸法鈦白粉產(chǎn)線的影響,行業(yè)現(xiàn)有小產(chǎn)能或加速退出。

預(yù)計(jì)行業(yè)整體開工負(fù)荷仍可維持高位,行業(yè)相對(duì)景氣

行業(yè)供需平衡表 | 2016A | 2017A | 2018A | 2019A | 2020E | 2021E | 2022E | 2023E |

產(chǎn)能(萬噸) | 370 | 393 | 393 | 414 | 458 | 477 | 519 | 539 |

產(chǎn)量(萬噸) | 259.72 | 287 | 295.43 | 318.01 | 341.84 | 366.88 | 393.51 | 421.86 |

出口量(萬噸) | 72.05 | 83.09 | 90.83 | 100.34 | 109.37 | 119.21 | 129.94 | 141.64 |

進(jìn)口量(萬噸) | 18.92 | 21.5 | 20.92 | 16.76 | 14 | 12 | 10 | 8 |

表觀消費(fèi)(萬噸) | 206.59 | 225.41 | 225.52 | 234.43 | 246.47 | 259.66 | 273.57 | 288.22 |

-產(chǎn)能增速 | 2.8% | 6.2% | 0.0% | 5.3% | 10.6% | 4.1% | 8.8% | 3.9% |

-行業(yè)開工率 | 70.2% | 73.0% | 75.2% | 76.8% | 74.6% | 76.9% | 75.8% | 78.3% |

-出口增速 | 33.8% | 15.3% | 9.3% | 7.9% | 9.0% | 9.0% | 9.0% | 9.0% |

-進(jìn)口增速 | -7.0% | 13.6% | -2.7% | -19.9% | -16.5% | -14.3% | -16.7% | -20.0% |

-出口量占國內(nèi)產(chǎn)量比重 | 27.7% | 29.0% | 30.7% | 31.6% | 32.0% | 32.5% | 33.0% | 33.6% |

-表觀消費(fèi)增速 | 3.9% | 9.1% | 0.0% | 4.0% | 5.1% | 5.4% | 5.4% | 5.4% |

數(shù)據(jù)來源:公開資料整理

二、鈦白粉行業(yè)出口情況

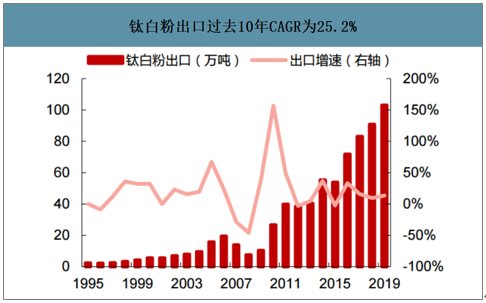

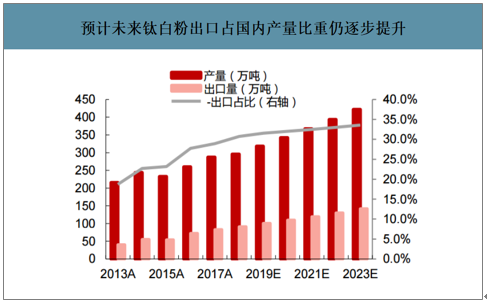

伴隨國內(nèi)行業(yè)產(chǎn)能的釋放,鈦白粉出口量及出口占比保持了較快增長。智研咨詢發(fā)布的《2020-2026年中國鈦白粉行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及投資機(jī)會(huì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:除2012、2015年受全球供需失衡影響造成出口小幅負(fù)增長外,我國鈦白粉出口自2009年的10.3萬噸增長至2019年1-11月的90.3萬噸,預(yù)計(jì)2019全年出口數(shù)據(jù)在98萬噸,過去10年CAGR=25.2%。在此過程中,海外產(chǎn)能增長趨于平穩(wěn),中國新增產(chǎn)能逐步拓展海外市場(chǎng),預(yù)計(jì)2019年出口量占國內(nèi)總產(chǎn)量31.4%,預(yù)計(jì)到2023年該比重可提升至35%。

鈦白粉出口過去10年CAGR為25.2%

數(shù)據(jù)來源:公開資料整理

預(yù)計(jì)未來鈦白粉出口占國內(nèi)產(chǎn)量比重仍逐步提升

數(shù)據(jù)來源:公開資料整理

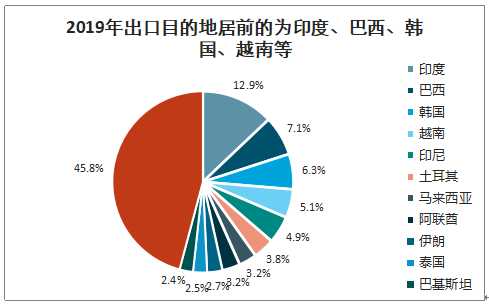

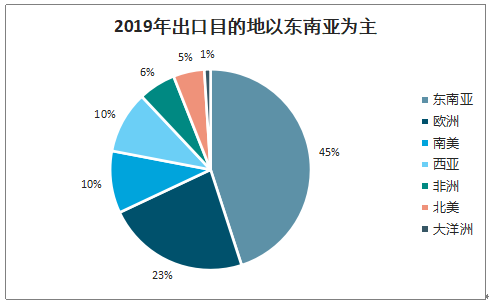

東南亞的旺盛需求為出口增長主要支撐。2019年我國鈦白粉出口目的地中印度、巴西、韓國、越南、印尼位列前五位,其中印度占比12.9%;按地區(qū)看,東南亞地區(qū)占比高達(dá)45%。與2011年出口比較,可明顯看出我國鈦白粉主要出口目的的轉(zhuǎn)向東南亞市場(chǎng)。預(yù)計(jì)東南亞地區(qū)旺盛需求仍將驅(qū)動(dòng)國內(nèi)鈦白粉出口量持續(xù)提升。近年來東南亞發(fā)展迅速的房地產(chǎn)及基礎(chǔ)設(shè)施建設(shè)工程催生了旺盛涂料需求。預(yù)計(jì)未來印尼、印度、越南等東南亞國家仍保持較快的經(jīng)濟(jì)增長,可有效支持鈦白粉出口需求。

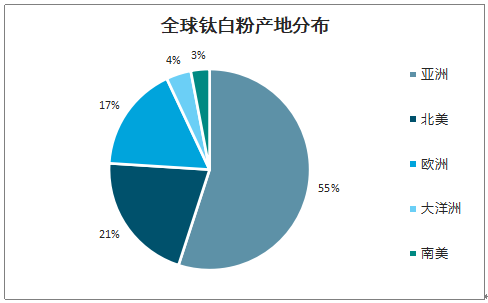

全球鈦白粉產(chǎn)地分布

數(shù)據(jù)來源:公開資料整理

2019年出口目的地居前的為印度、巴西、韓國、越南等

數(shù)據(jù)來源:公開資料整理

2019年出口目的地以東南亞為主

數(shù)據(jù)來源:公開資料整理

三、鈦白粉行業(yè)產(chǎn)能格局

未來未配套原礦的鈦白粉企業(yè)盈利下行壓力較大,或影響其擴(kuò)產(chǎn)進(jìn)度。目前在建產(chǎn)能中配套自有原礦或已簽署鈦礦戰(zhàn)略供應(yīng)協(xié)議企業(yè)僅龍蟒佰利、中信鈦業(yè)、中恒新材料3家,其余12家企業(yè)(總計(jì)43萬噸產(chǎn)能,占行業(yè)在建產(chǎn)能的41%)無明確原礦配套。鑒于鈦礦趨緊趨勢(shì),未來未配套原礦企業(yè)將面對(duì)成本波動(dòng)向上的風(fēng)險(xiǎn),或推遲新建計(jì)劃。

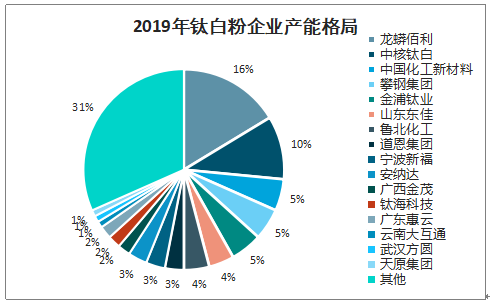

2019年鈦白粉企業(yè)產(chǎn)能格局

數(shù)據(jù)來源:公開資料整理

2022年鈦白粉企業(yè)產(chǎn)能格局預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

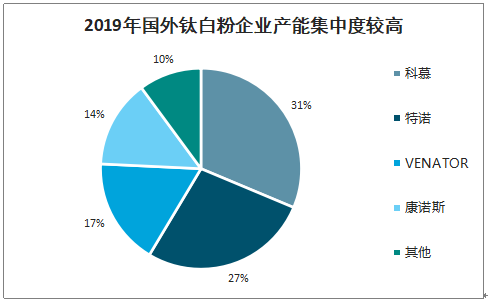

自2014年起,行業(yè)進(jìn)入了產(chǎn)能的整合期。近年來典型并購事項(xiàng)包括佰利聯(lián)收購亨斯邁(Huntsman)TR52鈦白粉相關(guān)業(yè)務(wù)、中核鈦白(002145.SZ)收購甘肅東方鈦業(yè)及豪普鈦業(yè)、科斯特(Cristal)收購江西添光鈦白粉業(yè)務(wù)等。2015年,佰利聯(lián)及龍蟒合并,鍛造了國內(nèi)最大的鈦白粉企業(yè);2017年特諾收購科斯特,形成了全球第二大的鈦白粉企業(yè)。經(jīng)歷產(chǎn)能整合后,海外鈦白粉企業(yè)格局較穩(wěn)定。科慕、特諾、venator、康諾斯分別占海外鈦白粉產(chǎn)能31%、27%、17%、14%。

近年來鈦白粉行業(yè)并購增多

時(shí)間 | 事件 |

2014 | 佰利聯(lián)收購亨斯邁TR52相關(guān)業(yè)務(wù) |

中核鈦白收購甘肅東方鈦業(yè),收購豪普鈦業(yè)25%股權(quán) | |

2015 | 科斯特收購江西添光鈦白粉業(yè)務(wù) |

佰利聯(lián)收購龍蟒集團(tuán) | |

2017 | 特諾收購科斯特鈦白粉業(yè)務(wù) |

2019 | 龍蟒競(jìng)購云南新立 |

數(shù)據(jù)來源:公開資料整理

2019年國外鈦白粉企業(yè)產(chǎn)能集中度較高

數(shù)據(jù)來源:公開資料整理

小型裝置的主動(dòng)退出。2019年2萬噸以下基地產(chǎn)能占比2.63%,5萬噸以下基地產(chǎn)能合計(jì)占比14.47%。國家發(fā)改委《釩鈦資源綜合利用和產(chǎn)業(yè)發(fā)展“十二五”規(guī)劃》提出需加速淘汰2萬噸/單線以下的硫酸法鈦白粉產(chǎn)線。在鼓勵(lì)氯化法、限制小型硫酸法政策下,預(yù)計(jì)小產(chǎn)能將實(shí)現(xiàn)進(jìn)一步退出。

國內(nèi)仍有部分5萬噸以下的鈦白粉生產(chǎn)基地

基地產(chǎn)能 | 基地?cái)?shù)量 | 占比 | 總計(jì)產(chǎn)能(萬噸) | 產(chǎn)能占比 |

10萬噸及以上級(jí)別 | 16 | 30.19% | 220 | 57.89% |

5-10萬噸級(jí)別 | 17 | 32.08% | 105 | 27.63% |

2-5萬噸級(jí)別 | 14 | 26.42% | 45 | 11.84% |

2萬噸以下級(jí)別 | 6 | 11.32% | 10 | 2.63% |

數(shù)據(jù)來源:公開資料整理

未來行業(yè)預(yù)計(jì)受成本、售價(jià)雙向擠壓,盈利情況或繼續(xù)倒逼小產(chǎn)能退出。上一輪行業(yè)低谷主要為鈦白粉需求較疲軟、供需失衡造成;而原料鈦礦價(jià)格相對(duì)低位,2015年攀西鈦礦(TiO250%、Fe2O314%)均價(jià)為915元/噸。而伴隨近年來鈦白粉、海綿鈦大量新產(chǎn)能的投產(chǎn),事實(shí)上形成了對(duì)優(yōu)質(zhì)金紅石、高鈦渣、鈦精礦等原料的爭(zhēng)奪,造成鈦礦價(jià)格上漲。截止2020年2月21日攀西鈦礦(TiO250%、Fe2O314%)報(bào)價(jià)1770元/噸,較2019年同期上漲12.73%,較2015年均價(jià)上漲93.44%。預(yù)計(jì)鈦礦價(jià)格上行趨勢(shì)不改,未配套原礦的中小企業(yè)盈利情況將更加惡化。

四、鈦白粉行業(yè)下游應(yīng)用

1.竣工回暖及重涂市場(chǎng)將支持鈦白粉內(nèi)需增長

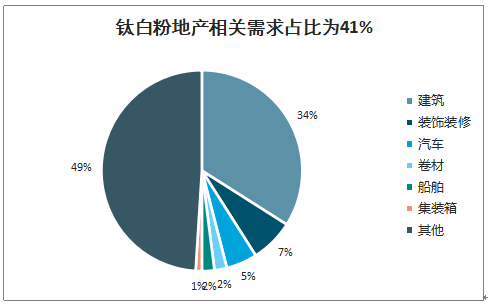

鈦白粉需求方向相對(duì)穩(wěn)定。鈦白粉主要應(yīng)用領(lǐng)域?yàn)榻ㄖ鈮ν苛稀⒓揖油苛稀⒓揖咄苛霞捌嚨取b伆追坌枨蟀葱袠I(yè)領(lǐng)域分類,地產(chǎn)行業(yè)需求占比41%(其中建筑領(lǐng)域占比34%、裝飾裝修占比7%)。按產(chǎn)成品形態(tài)分類,2018年涂料領(lǐng)域需求占比為63%,相較于5年前保持基本穩(wěn)定,預(yù)計(jì)涂料行業(yè)未來仍為鈦白粉主要需求領(lǐng)域。

鈦白粉地產(chǎn)相關(guān)需求占比為41%

數(shù)據(jù)來源:公開資料整理

涂料為鈦白粉最大應(yīng)用領(lǐng)域(占總需求的63%),且鈦白粉在涂料中單位質(zhì)量添加比例相對(duì)固定(復(fù)合顏料0-8%、外墻0-6%、內(nèi)墻0-16%,因色度需求略有差異),房屋竣工面積對(duì)建筑涂料及裝飾裝修鈦白粉需求影響較大。

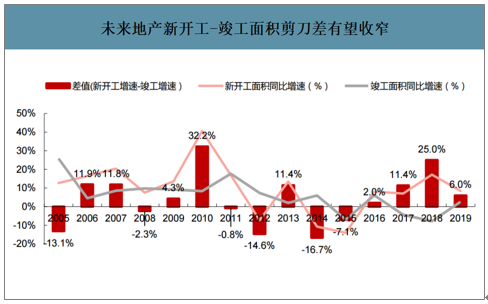

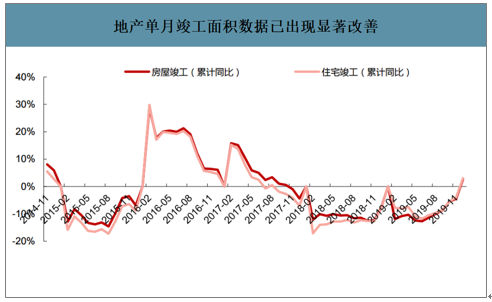

預(yù)計(jì)地產(chǎn)竣工增速將加快,可支撐涂料用鈦白粉消費(fèi)。2019年12月單月竣工同比增速大幅回升至20.2%,全年竣工面積累計(jì)同比增速回正至+2.6%,其中全年住宅竣工面積累計(jì)同比增速回正至+3.0%。分季度看,2019年Q2-Q4竣工面積同比增速分別為-15.0%、+2.3%、+16.0%,環(huán)比改善明顯。伴隨地產(chǎn)企業(yè)資金壓力邊際好轉(zhuǎn),自2016年來的新開工與竣工剪刀差將收窄,2016-2019年持續(xù)的房地產(chǎn)新開工面積正增速將于未來3年逐步結(jié)轉(zhuǎn)為竣工面積。預(yù)測(cè)2020年房企需交付房屋面積約為14.4億平米,對(duì)應(yīng)全年竣工面積增速為8.5%左右。

未來地產(chǎn)新開工-竣工面積剪刀差有望收窄

數(shù)據(jù)來源:公開資料整理

地產(chǎn)單月竣工面積數(shù)據(jù)已出現(xiàn)顯著改善

數(shù)據(jù)來源:公開資料整理

2.汽車用涂料有望小幅復(fù)蘇

乘用車產(chǎn)銷量降幅預(yù)計(jì)將繼續(xù)收窄,車用涂料需求有所好轉(zhuǎn)。受宏觀環(huán)境影響,乘用車產(chǎn)量自2018年來迎來較大幅度調(diào)整,但自2019年下半年來產(chǎn)量下滑幅度有所收窄。預(yù)計(jì)2020-2026年乘用車增速0.59%、4.94%、5.08%、5.06%、4.13%、3.41%和3.35%。在低基數(shù)背景下,2020年乘用車產(chǎn)銷或能實(shí)現(xiàn)正增長,進(jìn)而帶動(dòng)車用涂料市場(chǎng)的回暖。保守預(yù)計(jì)車用涂料鈦白粉需求2020-2023年維持0.6%、5%、5%、5%的增速。

汽車產(chǎn)量同比降幅已現(xiàn)收窄,未來有望拉動(dòng)車用涂料鈦白粉需求增長

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國鈦白粉行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告

《2026-2032年中國鈦白粉行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》共十三章,包含2026-2032年中國鈦白粉行業(yè)發(fā)展趨勢(shì)預(yù)測(cè),2026-2032年中國鈦白粉行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,鈦白粉行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢