柔性顯示定義及發(fā)展歷程概述

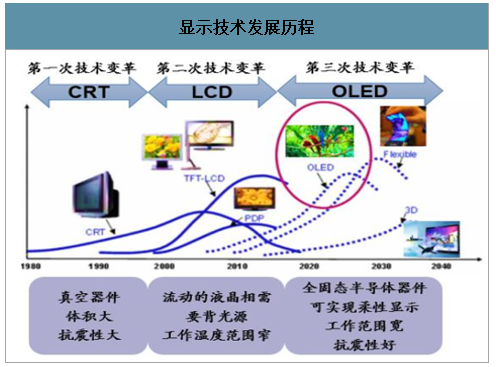

OLED,即有機(jī)發(fā)光二極管(OrganicLight-EmittingDiode),是一種具有多層結(jié)構(gòu)的有機(jī)電致發(fā)光器件,可應(yīng)用于顯示及照明領(lǐng)域,是繼CRT(顯像管)、LCD(液晶)顯示后基于電致發(fā)光的第三代顯示技術(shù)。作為新型顯示技術(shù),OLED目前正處于產(chǎn)業(yè)爆發(fā)前期,根據(jù)顯示技術(shù)發(fā)展歷程,未來十年或?qū)⑹荗LED逐步占據(jù)主導(dǎo)的時(shí)代。

顯示技術(shù)發(fā)展歷程

數(shù)據(jù)來源:公開資料整理

目前更主流的LCD技術(shù)的發(fā)光原理為:在背光層(Back-light)上加一層濾光片來顯示彩色,背光層一般是由大量顯示白光的LED組成的;為了調(diào)整紅綠藍(lán)發(fā)光的比例,在背光層和濾光片之間加入液晶層,通過改變電壓的大小來控制開合的程度從而調(diào)節(jié)發(fā)光。相比LCD,OLED不需要LCD屏幕的背光層,也不需要控制出光量的液晶層,屬于自發(fā)光技術(shù),其基本結(jié)構(gòu)是在銦錫氧化物(ITO)玻璃上制作一層有機(jī)發(fā)光材料作為發(fā)光層,發(fā)光層上方有一層低功函數(shù)的金屬電極,構(gòu)成如三明治的結(jié)構(gòu),只要通電就能點(diǎn)亮。與LCD相比,OLED具有以下優(yōu)勢:輕、薄、響應(yīng)速度快、視角大、功耗低、色域值廣、可實(shí)現(xiàn)柔性顯示和透明顯示等。

LCD與OLED性能比較

LCD與OLED性能比較 | |||

對比項(xiàng)目 | LCD | OLED | |

結(jié)構(gòu)特征 | 背光層 | 需要 | 不需要 |

液晶層 | 需要 | 不需要 | |

厚度 | 厚(2mm) | 薄(<1.5mm) | |

重量 | 重 | 輕 | |

響應(yīng)速度 | 大于4ms | 小于0.001ms | |

對比度 | 較高(100:1) | 高(>100000:1) | |

顯示性能 | 發(fā)光方式 | 需要背光源 | 自發(fā)光 |

柔性展示 | 無柔性 | 可彎曲、可折疊 | |

視角 | 較大(10:1) | 大(1000:1) | |

工作性能 | 能耗 | 同等亮度下能耗較小,但背光源長亮可能使其大于OLED | 小(0.3-0.6) |

溫度性能 | 有待提高(-20-60℃) | 溫度性能卓越,抗震(-45-80℃) | |

生產(chǎn)工藝 | 量產(chǎn)技術(shù) | 量產(chǎn)技術(shù)成熟,性能穩(wěn)定 | 大尺寸量產(chǎn)技術(shù)尚未形成 |

制造工藝 | 復(fù)雜 | 復(fù)雜 | |

成本&價(jià)格 | 較高 | 高 | |

數(shù)據(jù)來源:公開資料整理

柔性顯示成為OLED產(chǎn)業(yè)最新發(fā)力點(diǎn)

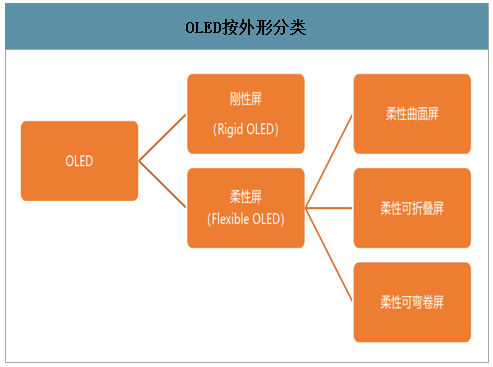

智研咨詢發(fā)布的《2020-2026年中國柔性顯示行業(yè)競爭格局分析及投資戰(zhàn)略規(guī)劃報(bào)告》數(shù)據(jù)顯示:柔性顯示,即柔性O(shè)LED,為硬屏通過激光剝離后固化而形成,具有可彎曲、輕薄和重量輕的優(yōu)點(diǎn)。OLED按外形分類,可分為剛性屏和柔性屏,其中,柔性屏又可分為柔性曲面屏、柔性可折疊屏和柔性可彎卷屏。

OLED按外形分類

數(shù)據(jù)來源:公開資料整理

柔性屏更符合現(xiàn)代智能產(chǎn)品發(fā)展趨勢

柔性屏的制作過程和制作材料與傳統(tǒng)剛性屏(RigidOLED)存在較大差異,由于柔性屏柔韌性佳,可隨意彎曲、折疊,在應(yīng)用上具有更大空間,更能適應(yīng)現(xiàn)代智能產(chǎn)品的發(fā)展要求。

剛性屏與柔性屏的對比

剛性屏與柔性屏的對比 | ||

項(xiàng)目 | 剛性屏(RigidOLED) | 柔性屏(FlexibleOLED) |

底物 | 平面玻璃 | 聚酰亞胺材料 |

底板 | LTPS/OxideTFT | LTPS |

發(fā)光層 | 紅、綠磷光 | 紅、綠磷光 |

顏色模式 | 精細(xì)金屬掩膜板 | 精細(xì)金屬掩膜板 |

封裝 | 平板玻璃,TEF | 多層TEF |

觸控面板 | on-cell技術(shù) | 塑料G1F/filmon-cell/TFEon-cell |

覆蓋窗口 | 鋼化玻璃 | 可彎曲的鋼化玻璃 |

數(shù)據(jù)來源:公開資料整理

技術(shù)進(jìn)步驅(qū)動(dòng)柔性屏應(yīng)用場景拓延

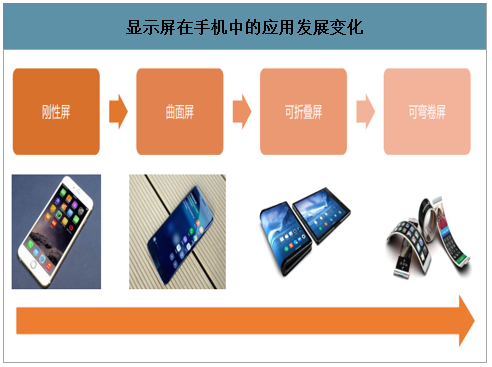

OLED顯示屏廣泛應(yīng)用于手機(jī)顯示屏、電腦顯示屏、電視顯示屏等領(lǐng)域,智能手機(jī)是主要應(yīng)用領(lǐng)域。隨著OLED顯示屏相關(guān)技術(shù)的發(fā)展進(jìn)步,未來柔性屏將成為智能手機(jī)顯示屏發(fā)展的大趨勢。

顯示屏在手機(jī)中的應(yīng)用發(fā)展變化

數(shù)據(jù)來源:公開資料整理

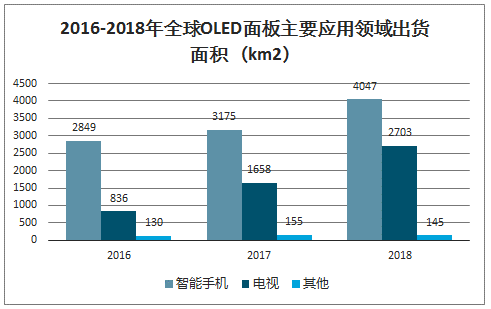

2018年全球OLED面板主要應(yīng)用領(lǐng)域出貨面積將達(dá)6895km2

OLED面板更多地應(yīng)用于智能手機(jī)顯示屏和電視顯示屏領(lǐng)域,2018年應(yīng)用于智能手機(jī)顯示屏和電視顯示屏的OLED面板總面積將分別達(dá)4047km2和2703km2

2016-2018年全球OLED面板主要應(yīng)用領(lǐng)域出貨面積(km2)

數(shù)據(jù)來源:公開資料整理

全球OLED產(chǎn)業(yè)市場前景廣闊,2018年全球OLED市場收入規(guī)模將達(dá)到269.5億美元,同比增長15.5%。

2016-2018年全球OLED市場收入規(guī)模(億美元)

數(shù)據(jù)來源:公開資料整理

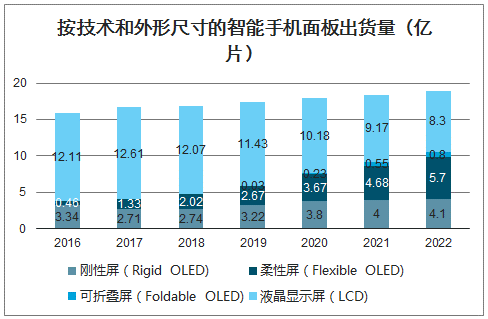

OLED手機(jī)面板出貨量每年持續(xù)增長,其中,柔性屏面板也呈現(xiàn)逐年上升趨勢,2018年全球柔性屏面板出貨量將達(dá)2.02億片,預(yù)計(jì)2022年出貨量達(dá)5.70億片。

按技術(shù)和外形尺寸的智能手機(jī)面板出貨量(億片)

數(shù)據(jù)來源:公開資料整理

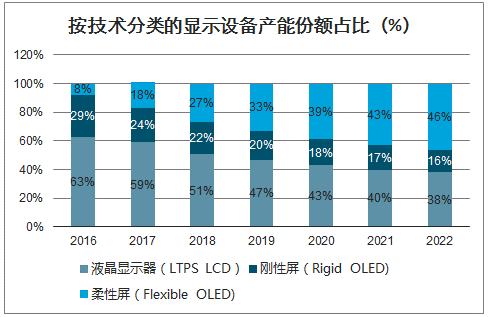

隨著技術(shù)不斷發(fā)展成熟以及相關(guān)下游應(yīng)用產(chǎn)品需求量擴(kuò)大,柔性屏在顯示設(shè)備的產(chǎn)能份額占比不斷提高,2018年全球柔性屏產(chǎn)能份額占比將達(dá)27%,預(yù)計(jì)2022年占比達(dá)到46%。

按技術(shù)分類的顯示設(shè)備產(chǎn)能份額占比(%)

數(shù)據(jù)來源:公開資料整理

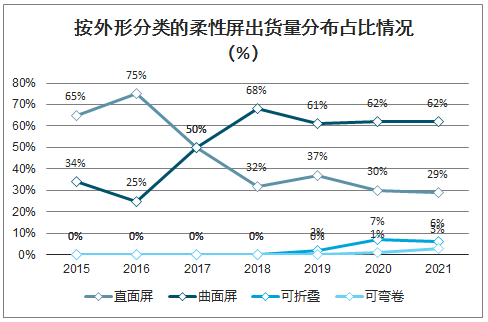

柔性屏市場仍以直面屏和曲面屏兩種類型為主,2018年曲面屏市場占比高于直面屏,達(dá)到68%,預(yù)計(jì)2019年及以后,可折疊屏幕和可彎卷屏幕的市場份額會(huì)有所提高。

按外形分類的柔性屏出貨量分布占比情況(%)

數(shù)據(jù)來源:公開資料整理

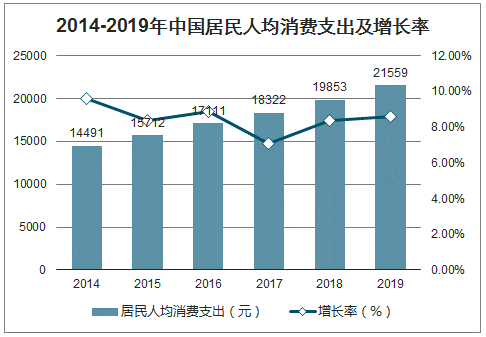

中國通信設(shè)備、電子設(shè)備相關(guān)企業(yè)的研發(fā)能力不斷提高,柔性顯示產(chǎn)業(yè)鏈企業(yè)重視對關(guān)鍵技術(shù)的研發(fā),部分中國國內(nèi)手機(jī)產(chǎn)商已實(shí)現(xiàn)柔性顯示屏的應(yīng)用。

2014-2019年中國居民人均消費(fèi)支出及增長率

數(shù)據(jù)來源:公開資料整理

隨著中國居民消費(fèi)水平的提升,消費(fèi)者對智能手機(jī)、筆記本電腦、電視等智能硬件產(chǎn)品的需求擴(kuò)大,同時(shí)注重產(chǎn)品質(zhì)量和外觀等因素,推動(dòng)OLED以及柔性屏在相關(guān)下游產(chǎn)品的廣泛應(yīng)用。

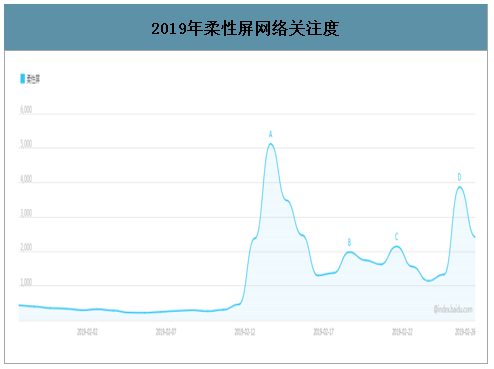

2019年柔性屏網(wǎng)絡(luò)關(guān)注度

數(shù)據(jù)來源:公開資料整理

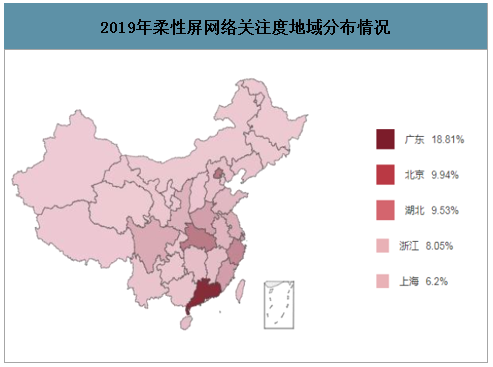

2019年柔性屏網(wǎng)絡(luò)關(guān)注度地域分布情況

數(shù)據(jù)來源:公開資料整理

2018年全球智能手機(jī)出貨量排名前五的分別為三星、iPhone、華為、小米和OPPO。其中,華為智能手機(jī)出貨量表現(xiàn)出色,貢獻(xiàn)206.0萬臺出貨量,同比增長最為迅猛。

2018年全球智能手機(jī)主要品牌出貨量以及市場份額

2018年全球智能手機(jī)主要品牌出貨量以及市場份額 | |||||

品牌 | 2018年出貨量(萬臺) | 2018年市場份額 | 2017年出貨量(萬臺) | 2017年市場份額 | 同比增長 |

三星 | 292.3 | 20.80% | 317.7 | 21.70% | -8.00% |

iPhone | 208.8 | 14.90% | 215.8 | 14.70% | -3.20% |

華為 | 206 | 14.70% | 154.2 | 10.50% | 33.60% |

小米 | 122.6 | 8.70% | 92.7 | 6.30% | 32.20% |

OPPO | 113.1 | 8.10% | 111.7 | 7.60% | 1.30% |

其他 | 462 | 32.90% | 573.4 | 39.10% | -19.40% |

合計(jì) | 1404.9 | 100.00% | 1465.5 | 100.00% | -4.10% |

數(shù)據(jù)來源:公開資料整理

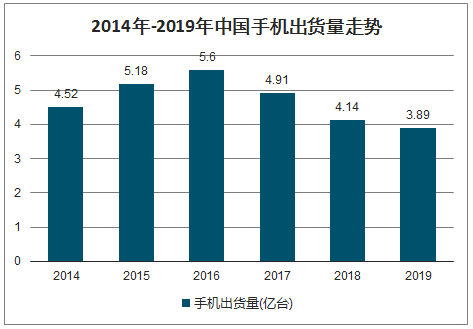

2019年全年,國內(nèi)手機(jī)市場總體出貨量3.89億臺,其中2G手機(jī)1613.1萬臺、3G手機(jī)5.8萬臺、4G手機(jī)3.59億臺,5G手機(jī)1376.9萬臺。

2014年-2019年中國手機(jī)出貨量走勢

數(shù)據(jù)來源:公開資料整理

中國主要柔性顯示生產(chǎn)線及產(chǎn)能情況

中國主要柔性顯示生產(chǎn)線及產(chǎn)能情況 | ||||

企業(yè) | 地點(diǎn) | 基板代數(shù) | 產(chǎn)能(千片/月) | 投產(chǎn)時(shí)間 |

京東方 | 成都 | 6 | 48 | 2017 |

綿陽 | 6 | 48 | 2019 | |

重慶 | 6 | 48 | 2020 | |

福州 | 6 | 48 | 2021 | |

深天馬A | 武漢 | 6 | 30 | 2018 |

TCL集團(tuán) | 武漢 | 6 | 30 | 2019 |

維信諾 | 固安 | 6 | 30 | 2018 |

合肥 | 6 | 30 | 2021 | |

華星光電 | 武漢 | 6 | 45 | 2019 |

信利國際 | 眉山 | 6 | 15 | 2021 |

和輝光電 | 上海 | 6 | 30 | 2019 |

柔宇科技 | 深圳 | 類6 | 15 | 2018 |

中能源 | 株洲 | 6 | 30 | 待定 |

湖南群顯 | 長沙 | 6 | 30 | 待定 |

數(shù)據(jù)來源:公開資料整理

中國柔性顯示行業(yè)投融資速覽

中國柔性顯示行業(yè)投融資速覽 | ||||

時(shí)間 | 公司 | 輪次 | 融資金額 | 投資方 |

2017年12月 | 華星光電 | 股權(quán)轉(zhuǎn)讓 | 40.3億人民幣 | TCL集團(tuán) |

2018年5月 | 京東方 | 戰(zhàn)略投資 | 14億美元 | 康寧 |

2018年8月 | 柔宇科技 | E+輪 | 未透露 | 盈科資本 |

2018年10月 | 合力泰 | 股權(quán)轉(zhuǎn)讓 | 未透露 | 福建省電子信息集團(tuán) |

2018年11月 | 長信科技 | 被收購 | 未透露 | 安徽省鐵路發(fā)展基金 |

2018年11月 | 萬潤股份 | 股權(quán)轉(zhuǎn)讓 | 未透露 | 中節(jié)能集團(tuán) |

2019年1月 | TCL集團(tuán) | 戰(zhàn)略投資 | 未透露 | 小米 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國柔性顯示行業(yè)市場分析研究及發(fā)展前景研判報(bào)告

《2026-2032年中國柔性顯示行業(yè)市場分析研究及發(fā)展前景研判報(bào)告》共七章,包含中國柔性顯示產(chǎn)業(yè)鏈?zhǔn)崂砑叭吧疃冉馕觯袊嵝燥@示產(chǎn)業(yè)鏈代表性企業(yè)案例研究,中國柔性顯示行業(yè)市場前瞻及投資策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國柔性顯示行業(yè)產(chǎn)業(yè)鏈、相關(guān)政策及市場現(xiàn)狀分析:受益于產(chǎn)能擴(kuò)張、成本下降,柔性顯示發(fā)展迅速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)