DRAM是動態隨機存取存儲器(Dynamic Random Access Memory)的縮寫,主要的作用原理是利用電容內存儲電荷的多寡來代表一個二進制比特(bit)是1還是0。由于在現實中晶體管會有漏電電流的現象,因此對于DRAM來說,周期性地充電是一個無可避免的要件。由于這種需要定時刷新的特性,因此被稱為“動態(Dynamic)”存儲器。DRAM的特征是運算速度快,但掉電后數據會丟失,常應用于系統硬件的運行內存。

不同于硬盤、優盤等外部設備,DRAM用于計算機、手機的運行數據保存以及與CPU直接通訊。在計算機、服務器的應用領域,DRAM以內存模組(俗稱內存條)的形式出現。

應用于服務器的RDIMM內存模組

數據來源:公開資料整理

一、DRAM行業市場規模

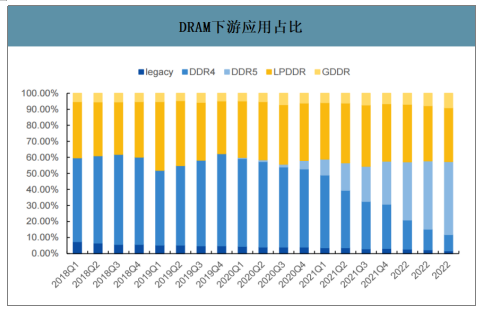

DRAM按照產品分類分為DDR/LPDDR/GDDR和傳統型(Legacy/SDR)DRAM。DDR是Double Data Rate SDRAM的縮寫,即雙倍速率同步動態隨機存儲器,主要應用在個人計算機、服務器上。現主流的DDR標準是DDR4,但DDR5已經發布,預計未來滲透率會越來越高;LPDDR即Low Power DDR,又稱為mDDR(Mobile DDR),主要應用于移動端電子產品;GDDR指的是Graphics DDR,主要應用于圖像處理領域;相對于DDR的雙倍速率(在時鐘上升沿和下降沿都可以讀取數據),傳統的DRAM只在時鐘上升沿讀取數據,速度相對慢。應用領域相對較窄,是利基型的DRAM。

DDR/LPDDR為DRAM的應用最廣的類型,因此DRAM主要應用于計算機、服務器和移動設備上,兩者合計占DRAM應用比例約為90%。

DRAM下游應用占比

數據來源:公開資料整理

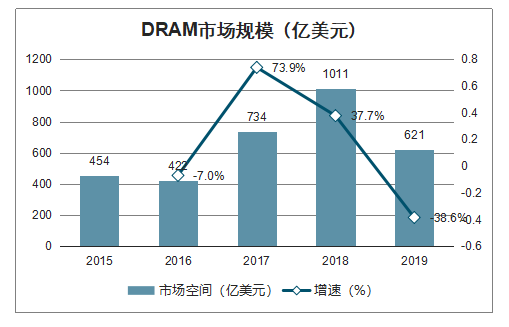

智研咨詢發布的《2020-2026年中國DRAM存儲器行業投資潛力分析及市場規模預測報告》數據顯示:DRAM是存儲器市場規模最大的芯片,2018年DRAM市場規模已超過1000億美元,2019年由于價格大幅下降以及服務器、手機等下游均出現同比下滑,市場空間出現下降,2019年DRAM市場空間約621億美元。

DRAM市場規模(億美元)

數據來源:公開資料整理

經過多年的高速增長后,受云服務商采購下滑、宏觀經濟不確定性等因素影響,服務器出貨量在2018年3季度創出新高后便持續下滑,2019年服務器出貨量出現全年同比下降的現象。2020年服務器市場有望恢復增長態勢。Intel的數據中心(DCG)部門主要面對服務器市場,作為服務器的重要上游材料,其產品銷售數據可直接反應下游服務器制造商未來的出貨量情況。通過數據可以看出,IntelDCG業務營收同比增速自2018年3季度開始下滑,2019年3季度恢復正增長,并創出歷史新高,2019年4季度營收繼續上升,且同比增速已達到20%。,預示著服務器市場亦將迎來新增長。

IntelDCG季度營收

數據來源:公開資料整理

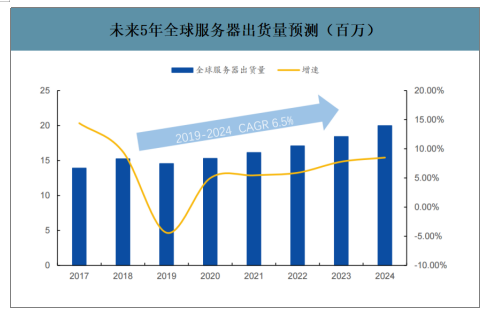

5G時代云計算將加速普及,邊緣計算、物聯網等新增應用將會帶來巨量的數據流量,井噴的數據流量需要更強算力的服務器支持,運營商、云服務廠商將進入大量建設數據中心的階段,服務器需求將持續增長;由于產品老化、性能升級等原因,服務器更換周期一般為3-5年,2017、2018年采購的大量服務器將于未來幾年進行更換,帶動服務器需求。未來全球服務器出貨量的復合增長率為6.5%。服務器作為DRAM下游需求的重要領域,將成為DRAM未來增長的持續動力。

未來5年全球服務器出貨量預測(百萬)

數據來源:公開資料整理

二、DRAM行業企業格局

以手機為代表的移動設備是DRAM應用的另一大下游領域。手機出貨量2020年將出現反彈,疊加手機運行內存變大的趨勢,DRAM在手機等移動設備上的需求量未來將繼續增長。

2017-2019年的手機出貨量分別為15.6億、15億、14.9億。手機出貨量在2017年創出新高后在2018年與2019年分別下降4%與1%。出貨量在2019年下滑速度已經減緩,有望在2020年走出反彈趨勢。

從市場看,2020年將迎來兩波驅動因素帶來的換機潮:2017年手機出貨量最高,到2020年已經三年,多數手機的使用周期都為2-3年,到2020年將迎來“新舊換機潮”;2020年是5G正式起量的第一年,同時2020年將迎來4G到5G的“升G換機潮”。兩波換機潮的疊加將導致2020年智能手機銷量的回升,即使2020年疫情將影響供給能力與需求量,但這只會推遲需求而不會減少需求,下半年疫情結束后銷量將重回增勢。

服務器出貨量將持續攀升,手機出貨量也將增加,疊加單臺設備使用的內存變大,DRAM未來的需求量仍將保持增長態勢。

自美國Advanced Memory推出首款1KDRAM至今已超過50年,累積創造了超過1萬億美元的產值。DRAM市場格局變化風起云涌,從1980年代的百家齊放,到2000年的戰國紛爭,再到現在的寡頭壟斷格局,全球DRAM市場的玩家在不斷變化。

DRAM廠家名單

2018 | 2019 |

Micron | Micron |

Nanya | Nanya |

Powerchip | Powerchip |

Samung | Samung |

SK Hynix | SK Hynix |

Winbond | Winbond |

ProMos晉華 | 晉華 |

Samung長鑫 | 長鑫 |

- | 紫光 |

數據來源:公開資料整理

目前,DRAM芯片的市場格局是由三星、SK海力士和美光統治,三大巨頭市場占有率合計已超過95%,而三星一家公司市占率就已經逼近50%。寡頭壟斷的格局使得中國企業對DRAM芯片議價能力很低,也使得DRAM芯片成為我國受外部制約最嚴重的基礎產品之一。

2019年DRAM市場格局

數據來源:公開資料整理

三、DRAM行業發展展望

DRAM的技術發展路徑本質未發生變化,仍然是以微縮制程來提高存儲密度。但存儲的制程工藝進入20nm之后,制造難度就越來越高,內存芯片廠商對工藝的定義已不是具體的線寬,而是在具體制程范圍內提升兩代或者三代技術來提高存儲密度。具體來講,2X/2Y/2Z是指20nm級別第一代、第二代、第三代技術,1X/1Y/1Z是指10nm級別第一代、第二代、第三代技術,未來還有1α/1β/1γ。具體將1X/1Y/1Z與半導體傳統制程工藝進行對應,1Xnm工藝相當于16-19nm級別、1Ynm相當于14-16nm,1Znm工藝相當于12-14nm級別。

目前市場上DRAM的應用較為廣泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨頭廠商均已開發出1Znm制程的DRAM。國產DRAM廠商合肥長鑫現已量產的DRAM為19nm制程,預計2021年可投產17nmDRAM,均為1Xnm,技術與國際先進的廠商還有較大的差距,國產廠商的成長之路還較為漫長。

DRAM制程市占率

數據來源:公開資料整理

像所有存儲器一樣,DRAM價格變化呈現周期趨勢。DRAM價格在2013年初到2016年中經歷了一波價格下跌之后開始一波上揚,在2017年底到達高點,然后又連續跌了2年,到2019年底觸底;其行情的變化主要來自于供需失配。

2017年供給端:DRAM廠家同年將部分產能轉移至3DNAND,并無擴產計劃;需求端:2017年無論是手機還是服務器銷量均跨上歷史高點,下游需求旺盛。

供需失配的結果就是DRAM顆粒缺貨嚴重,全年價格一直處于上升趨勢。從2018年開始,需求端手機銷量開始下滑,服務器銷量增速也開始下降,供給端則由于三大廠商開始逐步擴產而增加供給。在新一輪的供需失配情況下,高昂的價格更加抑制了下游的需求,因此價格便一路下滑。

DDR34Gb內存顆粒價格(美元/顆)

數據來源:公開資料整理

DDR48Gb內存顆粒價格趨勢(美元/顆)

數據來源:公開資料整理

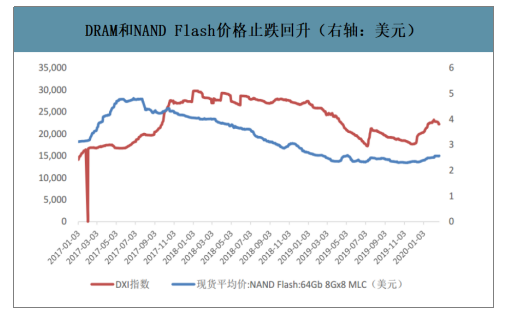

為平衡市場供需,減少存貨,供給端三星、美光和海力士紛紛決定放緩新廠的增產腳步,價格于2019年底企穩。需求端,2019年下半年開始,服務器銷量開始增加,DRAM的需求開始抬升。供需趨于平衡的狀態中,在三星工廠停電等驅動因素下,價格開始企穩回升。

當前的供需狀況有利于國內DRAM企業的發展:韓國企業DRAM銷售額約占全球的75%,當前疫情在韓國發展的速度超過預期,若未來三星或SK海力士因為疫情停產或降低產能,則當前較為緊張的DRAM供應會更加短缺;2020年服務器銷量增加,導致DRAM需求進一步增加。未來DRAM價格上揚有可能會超出部分人預期,而價格上漲、供給不足的預期會導致下游廠商加緊備貨,進一步推升DRAM價格;相對于過去兩年持續下跌的價格,2020年DRAM價格回升企穩有利于國內企業的競爭。

DRAM和NANDFlash價格止跌回升(右軸:美元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動態隨機存取存儲器(DRAM)行業市場動態分析及發展趨向研判報告

《2026-2032年中國動態隨機存取存儲器(DRAM)行業市場動態分析及發展趨向研判報告》共八章,包含中國動態隨機存取存儲器產業鏈結構及全產業鏈布局狀況研究,中國動態隨機存取存儲器行業重點企業布局案例研究,中國動態隨機存取存儲器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)