共享助力單車是以電機、電池作為輔助動力,搭載智能傳感器系統,根據騎行者腳踏力的大小,給予動力輔助,實現人力騎行、電機助力一體化的新型交通工具。

共享人力單車與共享助力單車對比

特點 | 共享人力單車 | 共享助力單車 |

驅動方式 | 全人力 | 人力+電動助力 |

最大車速 | 12-20km/h | 規定不高于25km/h |

出行范圍 | 60%用戶騎行距離小于3km,極少用戶騎行超過5km | 目標用戶是出行距離在3-10公里的市民,一般來說,該車在充滿電的情況下一次可騎行50-60公里 |

鋪設城市 | 鋪設時間較早、范圍較廣,以哈啰為例,目前已鋪設360多個城市 | 鋪設時間較晚、范圍相對局限,當前主要以三四線城市為主,以哈啰為例,目前已鋪設260多個城市 |

用戶規模 | 3.8億人 | 目前相對較小 |

用戶使用成本 | 信用免押金,一般為1.5元/15分鐘+時長費1元/15分鐘 | 信用免押金,一般為:起步價2元(20分鐘以內)+時長費1元/10分鐘(超出20分鐘) |

平均制造成本 | 500-1000元 | 2000-3000元 |

核心邏輯 | 解決3km以下出行需求,尤其是公共交通銜接最終目的地之間的“最后一公里”問題,有效激活城市短距離出行效率 | 共享單車的升級產品,解決“最后三公里”乃至五公里以上的出行問題,在出行時間、騎行舒適度、調度及運營簡便、盈利能力等方面更具優勢 |

技術特點 | 需智能手機配合使用,擁有藍牙、電子圍欄、智能鎖、定位等技術功能 | 除共享單車常規科技外,額外裝有輔助電機、控制系統、傳感器等;需配備充電/換電設備 |

數據來源:公開資料整理

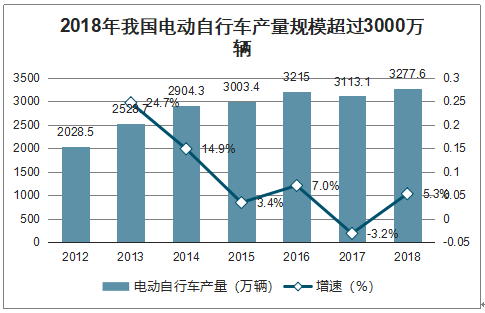

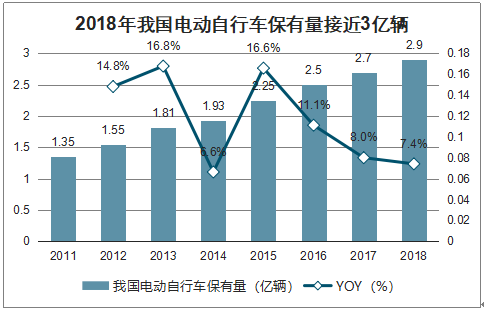

中國是全球最大市場,年產量規模3000萬、保有量近3億輛:國內兩輪電動車規模龐大,2018年國內產銷規模超過3000萬輛,2018年產量增速回暖原因主要為1)新國標出臺帶來的“搶售”、2)不達標電動車的替換需求。若單輛電動自行車價值量按照2000元測算,國內電動自行車年化需求規模在600億元以上。2019年國內電動自行車保有量接近3億輛。

2018年我國電動自行車產量規模超過3000萬輛

數據來源:公開資料整理

2018年我國電動自行車保有量接近3億輛

數據來源:公開資料整理

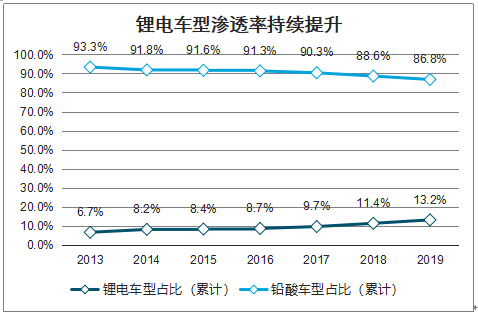

鋰電滲透率持續提升,未來提升空間巨大;鋰電池2010年開始進入電動自行車市場,近8年滲透率逐步提升,2019年鋰電滲透率(累計)有望超過13%。隨著鋰電成本持續下降、用戶對性能與品質重視度提升、新國標壓力等因素下,鋰電車型滲透率將加速提升。

鋰電車型滲透率持續提升

數據來源:公開資料整理

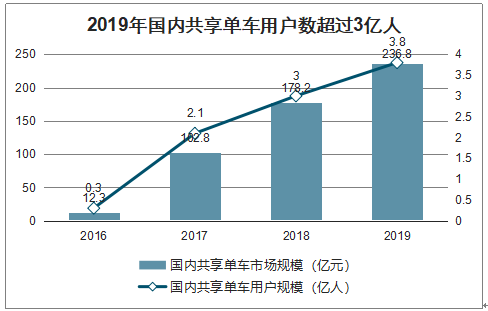

共享單車規模快速擴張,注冊用戶超3億人次。自2017年國內共享單車用戶規模爆發式增長以來,2018-2019年行業發展增速相對穩健、趨于理性;截至2019年8月底我國互聯網租賃自行車共有1950萬輛,覆蓋全國360個城市,注冊用戶數超過3億人次,日均訂單數達到4700萬單。

占自行車比重僅0.05%,仍有很大提升空間。2019年國內自行車社會保有量近4億輛、電動自行車近3億輛,均位居世界第一,共享單車規模占自行車整體比例僅0.05%,仍有很大提升空間。

2019年國內共享單車用戶數超過3億人

數據來源:中國自行車產業大會、智研咨詢整理

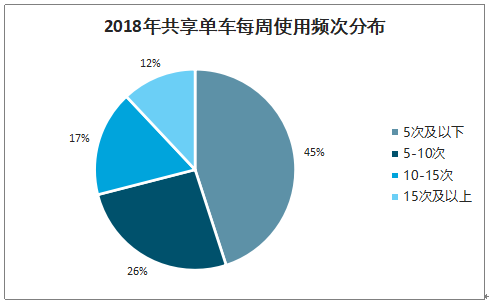

共享單車主要用于用戶3公里以下距離的出行需求,4座一線城市騎行需求占比均在57%-66%之間;2018年超過半數用戶單周平均使用共享單車次數在5次以上,主要解決短距離出行需求。

2018年共享單車每周使用頻次分布

數據來源:公開資料整理

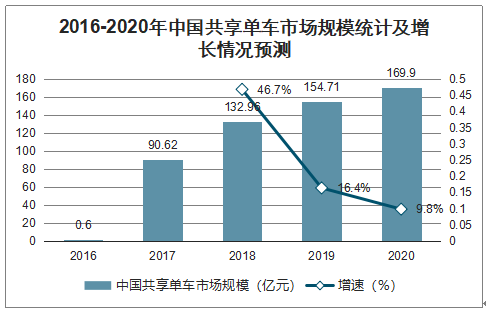

智研咨詢發布的《2020-2026年中國共享單車行業市場分析預測及投資機會預測報告》數據顯示:截止至2018年底中國共享單車市場規模達到132.96億元,同比增長46.5%。并預測在2020年中國共享單車市場規模將接近170億元左右。

2016-2020年中國共享單車市場規模統計及增長情況預測

數據來源:公開資料整理

共享助力車通常需要定點停放,故運營及調度成本低于共享單車,同時其租金水平與單次平均花費顯著高于共享單車,因此共享助力車業務盈利能力要高于共享單車業務。

國內主流共享助力單車收費模式

單車名稱 | 入駐城市 | 平均騎行時長 | 租金收費模式 | 押金策略 |

哈啰助力車 | 260(石家莊、長沙、合肥等) | 22分鐘 | 起步價2元(20分鐘)+時長費1元/10分鐘 | 信用免押金 |

滴滴街兔助力車 | - | - | 起步價2元(30分鐘)+時長費1元/10分鐘 | 信用免押金 |

美團(摩拜)助力車 | - | - | 起步價2元(20分鐘)+時長費1元/10分鐘 | 信用免押金 |

數據來源:公開資料整理

共享助力車一般在指定地點借還,故運營及調度成本低于共享單車,但由于需配套充換電服務,因此額外需要換電費用,考慮到其租金水平與單次平均花費顯著高于共享單車,在單車成本2500元、日均運營調度成本為0.2元/輛、日均維保成本0.7-0.9元/輛、每公里充換電成本0.2元、單次騎行5公里假設下,樂觀、中性、悲觀條件下共享助力單車回本周期分別在0.38/0.61/1.25年

共享助力車盈利分析模型

測算項目 | 樂觀假設 | 中性假設 | 悲觀假設 | 備注 |

單車平均成本(元) | 2500 | 2500 | 2500 | 假設單輛助力車造價2500元 |

每日騎行次數(次) | 6 | 5 | 4 | 假設單日訂單數4-6次 |

單次訂單金額(元) | 4.5 | 4 | 3.5 | 按照半小時騎行時間,花費一般在3-4元 |

日均運營調度成本(元/輛) | 0.2 | 0.2 | 0.2 | 假設管理員負責500輛車、工資3000元/月 |

日均維修保養成本(元/輛) | 0.7 | 0.8 | 0.9 | 假設單車一年維保費用200-400元 |

日均充電/換電成本(元/輛) | 6 | 5 | 4 | 假設每公里充電/換電成本0.2元,按照單次騎行5km測算 |

使用周期(年) | 3 | 2.5 | 2 | 假設單車壽命在2-3年 |

年均折舊成本(元/輛) | 833 | 1000 | 1250 | - |

年均收入(元) | 9855 | 7300 | 5110 | - |

年均成本(元) | 3352 | 3190 | 3112 | - |

回本時間(年) | 0.38 | 0.61 | 1.25 | - |

數據來源:公開資料整理

截至2019年8月底,我國互聯網租賃自行車共有1950萬輛,覆蓋全國360個城市,注冊用戶數超過3億人次,日均訂單數達到4700萬單。由此可知:1)當前單車日均訂單為2.4單;2)共享單車城市滲透率約53.6%;3)注冊用戶滲透率約21.4%;4)投放密度(城鎮人口/投放量)約43人/輛。假設未來共享助力車投放密度分別達到40、50、60人/輛,按照8.3億城鎮人口測算,對應共享助力車投放量約為2075/1660/1383萬輛。以哈啰為例,其助力車業務入駐近260城,若單個城市平均投放量為5000輛,則當前投放量預計在100-150萬輛。

共享助力車投放量測算

情景 | 投放密度(人/輛) | 共享助力車投放量測算(萬輛) |

樂觀 | 40 | 2075 |

中性 | 50 | 1660 |

悲觀 | 60 | 1383 |

數據來源:公開資料整理

按照中性假設測算,剔除當前已投放規模,預計共享助力車需求總規模約1500萬輛,假設近三年投放完成,若按照2020-2022年分別鋪設400/500/600萬輛測算,且單車平均帶電量為0.66kwh條件下,未來三年共享助力車鋪設帶來的鋰電池需求分別為2.64/3.3/3.96Gwh。

共享助力車鋰電池需求量測算

- | 2020E | 2021E | 2022E |

共享助力車鋪設量(萬輛) | 400 | 500 | 600 |

單車平均帶電量(Kwh) | 0.66 | 0.66 | 0.66 |

電池總需求量(Gwh) | 2.64 | 3.3 | 3.96 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)