NB-IoT,稱窄帶物聯網,是由3GPP組織開發的為大范圍蜂窩網與設備服務的低功耗廣域網絡(LPWAN)廣播技術。其誕生于2014年5月華為和Vodafone共同提出的NB-M2M技術,而后進化為NB-CIoT;2015年7月,Nokia、Ericsson、Intel提出了NB-LTE技術,隨后3GPP在上述兩者之上著手制定標準,并在2016年7月確定標準,至此NB-IoT正式形成。

NB-IoT的誕生及演進

數據來源:公開資料整理

NB-IoT具備四大特點:1)廣覆蓋,在同樣的頻段下,NB-IoT比現有的網絡增益20dB,相當于提升了100倍覆蓋區域的能力,可覆蓋室內和地下室。

2)多連接,一個扇區能夠支持10萬個連接,支持低延時敏感度、超低的設備成本、低設備功耗和優化的網絡架構。

3)低功耗,工作模式主要以待機為主,只有在需要傳輸數據時才會啟動,所以終端模塊的待機時間和電池使用壽命可長達10年。

4)低成本,預期單個接連模塊不超過5美元。因此,NB-IoT可廣泛使用于公用事業、智慧城市、消費電子、設備管理、智能建筑、智慧物流、農業與環境等多個應用場景。

NB-IoT可廣泛使用于多個應用場景

運用領域 | 具體應用場景 |

公共事業 | 智能水表、智能水務、智能氣表、智能熱表 |

智慧城市 | 智能停車、智能路燈、智能垃圾桶、智能窖井蓋 |

消費電子 | 獨立可穿戴設備、智能自行車、慢病管理系統、老人小孩管理 |

設備管理 | 設備狀態監控、白色家電管理、大型公共基礎設施、管道管廊安全監控 |

智能建筑 | 環境報警系統、中央空調監管、電梯物聯網、人防空間覆蓋 |

指揮物流 | 冷鏈物流、集裝箱跟蹤、固定資產跟蹤、金融資產跟蹤 |

農業與環境 | 農業物聯網、畜牧業養殖、空氣實時監控、水質實時監控 |

其他應用 | 移動支付、智慧社區、智能家居、文物保護 |

數據來源:公開資料整理

一、智能水表行業邊際變化明顯,高景氣度下龍頭公司有望充分獲益

2019年以來,水表行業邊際變化明顯:1)政策持續出臺,對水表使用的量和質均提出明確要求;2)NB-IoT水表加速推廣,技術成熟有效解決行業痛點;3)存量舊表置換+增量新表升級,152億市場空間正釋放。目前,水表行業市場集中仍然較低,寧波水表、三川智慧、新天科技等三家龍頭企業市占率僅為20%左右,考慮到:1)未來3年市場空間加速釋放,行業景氣度仍將高企;2)NB-IoT水表的研發和生產對技術水平要求較高,只有行業龍頭企業具備研發、生產和銷售能力;3)NB-IoT水表的運維和數據分析處理能力也對水表企業提出更高要求,因此,預計龍頭企業有望在行業高景氣度下充分獲益,市場占有率將進一步提升。

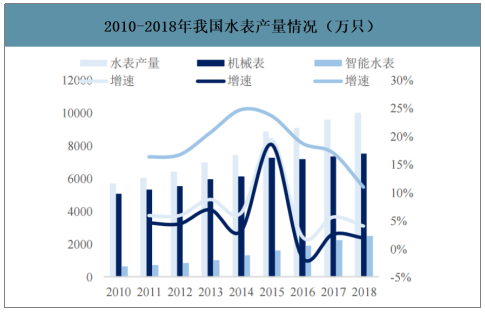

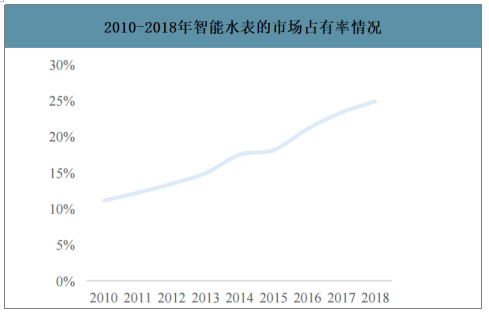

智研咨詢發布的《2020-2026年中國NB-IOT行業市場發展規劃及投資趨勢分析報告》數據顯示:2010-2018年我國水表產量從0.57億只上升至1.00億只,CAGR為7.24%;其中機械表產量從0.51億只上升至0.75億只,CAGR為5.00%,雖然增速較低,但是仍然占據了水表產量中超過75%的份額;智能水表從0.06億只上升至0.25億只,CAGR為18.59%,占比水表總量已經從10%左右迅速上升至接近25%。

2010-2018年我國水表產量情況(萬只)

數據來源:公開資料整理

2010-2018年智能水表的市場占有率情況

數據來源:公開資料整理

2014-2019年我國出臺的關于水表行業發展的重要政策文件

發布時間 | 發布部門 | 政策文件 | 主要內容 |

2014.08 | 發改委等 | 《關于促進智慧城市健康發展的指導意見》 | 電力、燃氣、交通、水務、物流等公共基礎設施的智能化水平大幅提升,運行管理實現精準化、協同化、一體化 |

2014.08 | 住建部、發改委 | 《關于進一步加強城市節水工作的通知》 | 要與供水企業建立用水量信息共享機制,實現實時監控。有條件的地區要建立城市供水管網數字化管控平臺,支撐節水工作 |

2016.02 | 中國計量協會 | 《我國水表行業“十三五”發展規劃綱要》 | 加強高性能超聲水表、電磁水表、射流水表等產品的設計、工藝、裝備、測量技術與可靠性試驗方法的研究和開發。加大基礎研究與技術攻關力度,保證智能水表2.0產品的性能指標和長期工作穩定性與可靠性,滿足用戶使用的要求。開展智能水表無線通信及網絡接入技術的應用和研發 |

2019.01 | 市場監管總局、住建部 | 《關于加強民用“三表”管理的指導意見》 | 對在用的民用“三表”的產品信息、安裝和使用時間、是否超期使用、輪換情況等方面進行登記造冊,摸清在用民用“三表”的詳細情況,及時做好計量失準的計量器具的更換工作 |

數據來源:公開資料整理

存量+更換需求合計為1.88億臺,增量需求為0.08億臺/年。1)存量缺口:2018年我國城鎮常住人口為8.31億人、鄉村常住人口為5.64億人;我國戶均規模為2.72人,其中城鎮戶平均規模為2.63人、農村戶平均規模為2.79人。按照國家發改委“一戶一表”的政策要求,則城鎮存量水表需求為3.16億臺;農村自來水普及率為81%,對應存量水表需求為1.64億臺,加總后合計存量需求為4.80億臺,考慮到目前我國水表保有量在3.50億臺左右,因此對應存量需求缺口為1.30億臺,占比目前保有量為37.14%。2)更換需求:按照水表使用期限為6年計算,假設每6年市場中的存量水表都要更換一遍,則每年更換需求約為0.58億臺。3)增量需求:2019年我國住宅房屋竣工面積為6.80億平方米,假設戶均面積為90平方米,則按照一戶一表的要求,對應水表年需求增量為0.08億臺。

未來三年市場空間為151.97億元/年,其中智能表空間為104.18億元/年。1)假設未來3年,一戶一表政策實施到位,則每年存量需求為0.43億臺、舊表更換需求為0.58億臺,如果其中智能表占比為40%,則對應存量需求的市場空間為139.66億元,其中機械表的市場空間為44.84億元、智能表的市場空間為94.82億元;2)每年增量需求為0.08億臺,如果其中智能表占比為50%,則對應增量需求的市場空間為12.31億元,其中機械表的市場空間為2.95億元、智能表的市場空間為9.36億元。3)未來三年,存量+增量需求加總后,合計市場空間約為151.97億元/年。

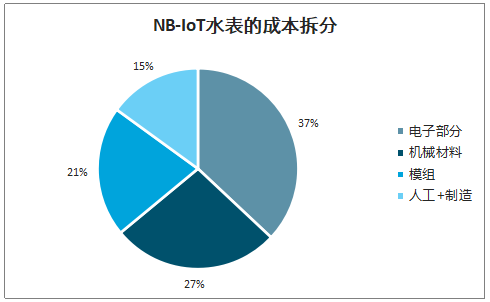

NB-IoT水表的成本拆分

數據來源:公開資料整理

普通機械表的成本拆分

數據來源:公開資料整理

未來六年水表行業和智能水表的市場空間測算(單位:億臺、億元)

- | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

存量市場 | ||||||

一戶一表 | 0.43 | 0.43 | 0.43 | - | - | - |

舊表置換 | 0.58 | 0.58 | 0.58 | 0.58 | 0.58 | 0.58 |

合計 | 1.01 | 1.01 | 1.01 | 0.58 | 0.58 | 0.58 |

其中智能表 | 0.41 | 0.41 | 0.41 | 0.23 | 0.23 | 0.23 |

增量市場 | ||||||

房地產 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 |

合計 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 |

其中智能表 | 0.04 | 0.04 | 0.04 | 0.04 | 0.04 | 0.04 |

合計 | ||||||

智能表 | 0.45 | 0.45 | 0.45 | 0.27 | 0.27 | 0.27 |

機械表 | 0.65 | 0.65 | 0.65 | 0.39 | 0.39 | 0.39 |

智能表空間 | 104.18 | 104.18 | 104.18 | 63.63 | 63.63 | 63.63 |

機械表空間 | 47.79 | 47.79 | 47.79 | 28.62 | 28.62 | 28.62 |

空間總計 | 151.97 | 151.97 | 151.97 | 92.25 | 92.25 | 92.25 |

數據來源:公開資料整理

行業集中度仍然較低,高景氣度形勢下龍頭公司有望充分獲益。目前我國水表生產企業約有500-600家,其中龍頭企業主要是寧波水表、三川智慧、新天科技這三家,2015-2018年三家頭部企業的表計產量合計為1852.84、2047.47、1826.80、1726.19萬臺,占比行業總產量分別為20.82%、22.50%、18.99%、17.23%;智能水表方面,預計2019年三家頭部企業產量合計占比將達到25%,總體來看行業集中度仍然較低。考慮到:1)存量舊表置換+增量新表升級,未來三年市場空間為151.97億元/年,其中智能表空間為104.18億元/年,行業景氣度仍將高企;2)NB-IoT水表的研發和生產對技術水平要求較高,只有行業龍頭企業具備研發、生產和銷售能力;3)NB-IoT水表的運維和數據分析處理能力也對水表企業提出更高要求,預計在行業高氣度形勢下,寧波水表、三川智慧、新天科技等龍頭企業有望充分獲益,市場占有率將進一步提升。

2015-2018年我國水表龍頭產量情況(萬只)

數據來源:公開資料整理

二、智慧煙感行業有望迎來爆發期,200億市場空間加速釋放可期

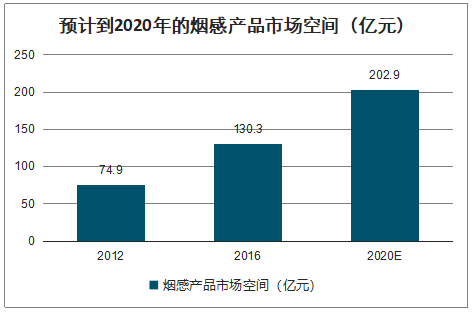

我國每年火災事故造成重大人員傷亡和巨額財產損失,其中很重要的一點就是由于傳統煙感產品存在諸多痛點,預計到2020年全國煙感器市場規模約為202.92億元,但是目前行業中小型企業居多,市場集中度不高,行業排名前五的企業的市場份額合計約25%。伴隨著行業市場化程度不斷提升、NB-IoT技術逐步成熟且加速推廣,預計智慧煙感將成為下一個爆發的應用場景。

市場空間超過200億元/年,但是中小企業居多、市場集中度較低。2012年我國消防產品市場規模已經達到1200億元,預計我國消防產業每年的市場規模為1000-2000億元之間。其中2012-2016年,僅消防煙感產品市場規模就從74.9億元增長至130.3億元,年均復合增速為11.71%;預計未來5年,全國的煙感器安裝規模將達到7億只,如果將商鋪、住宅、出租屋、城中村等場景考慮在內,則市場空間超過24億只,按照年均復合增速保持在11.71%作保守估算,則到2020年全國煙感器市場規模約為202.92億元。

預計到2020年的煙感產品市場空間(億元)

數據來源:公開資料整理

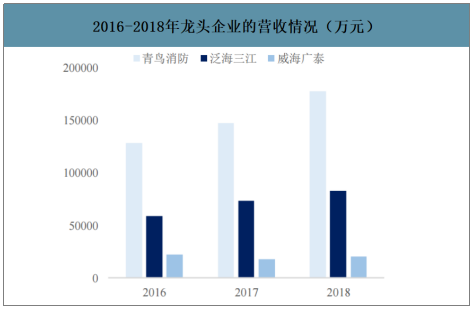

雖然市場空間較為廣闊,但是由于市場化的時間較短、仍有部分地區存在地方保護主義等原因,消防產品行業存在企業規模普遍偏小、行業集中度低的特點。國內消防企業以銷售規模500萬元以下的小公司為主,前30家消防企業市場占有率不到10%,而美國前三大消防龍頭企業Tyco、UTC和Honeywell在2012年市場占有率合計超過30%,而消防自動報警行業中小型企業居多,市場集中度不高,行業排名前五的企業的市場份額合計約25%。

2016-2018年龍頭企業的營收情況(萬元)

數據來源:公開資料整理

NB-IoT煙感技術成熟,有望成為下一個爆發的應用場景。與傳統獨立式煙感、聯網式煙感相比,基于NB-IoT技術的智慧煙感具有低功耗、無需布線、實時監控、自動巡查、通過手機短信(APP、電話等)多重信息推送等優勢。

不同技術的煙感產品之間的對比

- | 獨立式煙感 | 傳統聯網式煙感 | NB-IoT煙感 |

系統總成本 | 很低 | 高 | 低 |

工程費用 | 無需布線 | 每個煙感需鋪設消防二總線 | 無需布線 |

維護方式 | 定期人工巡檢 | 定期人工巡檢 | 系統自動巡查 |

維護費用 | 高 | 高 | 低 |

電量報警 | 支持 | - | 支持 |

可視化管理平臺 | 無 | 無 | 有 |

報警級別設置 | 不支持 | 不支持 | 支持 |

手機短信報警 | 不支持 | 不支持 | 支持 |

手機APP報警 | 不支持 | 不支持 | 支持 |

數據來源:公開資料整理

放寬消防產品準入限制,市場化程度不斷提升。1)2011年4月,發改委發布《產業結構調整指導目錄(2011年本)》,將火災自動報警設備歸屬于“限制類”行業;2)2013年2月,發改委對《產業結構調整指導目錄(2011年本)》進行調整,將“限制類”行業中的“火災自動報警設備”修改為“火災報警控制器(包括聯動型、獨立型、區域型、集中型、集中區域兼容型)、消防聯動控制器、點型感煙/溫火災探測器(獨立式除外)、點型紅外/紫外火焰探測器(獨立式除外)、手動火災報警按鈕”,并將獨立式火災探測器從之前的“限制類”中剔除。3)2019年3月,中央全面深化改革委員會第七次會議審議通過了《關于深化消防執法改革的意見》,明確要求放寬消防產品市場準入限制,將強制性產品認證目錄中的13類消防產品調整出目錄,改為自愿性認證,同時向社會開放消防產品認證、檢驗市場。4)2019年10月,發改委發布《產業結構調整指導目錄(2019年本)》(2020年1月1日起實施),將原第十五類“消防”所涵蓋的全部產品移出限制類,即消防產品行業完全市場化。

隨著系列政策不斷出臺,消防產品行業市場化程度不斷提升

發布時間 | 發布部門 | 政策文件 | 主要內容 |

2011.4 | 發改委 | 《產業結構調整指導目錄(2011年本)》 | 將火災自動報警設備歸屬于“限制類”行業 |

2013.2 | 發改委 | 《產業結構調整指導目錄(2011年本)》 | 2013年修正版將“火災自動報警設備”修改為“火災報警控制器、消防聯動控制器、點型感煙/溫火災探測器、點型紅外/紫外火焰探測器、手動火災報警按鈕”,并將獨立式火災探測器從之前的“限制類”中剔除 |

2019.3 | 國務院 | 《關于深化消防執法改革放寬消防產品市場準入限制,將強制性產品認證目錄中的的意見》 | 13類消防產品調整出目錄,改為自愿性認證,同時向社會開放消防產品認證、檢驗市場 |

2019.1 | 發改委 | 《產業結構調整指導目錄(2019年本)》 | 將原第十五類“消防”所涵蓋的全部產品移出限制類,即消防產品行業完全市場化 |

數據來源:公開資料整理

智慧煙感行業存在的門檻主要有:1)技術壁壘:消防報警、電氣火災監控等消防產品應用領域廣泛、應用環境復雜,對產品的綜合性能要求高,其設計與生產技術涉及多個學科,不僅需要企業的研發團隊具備電子、電氣控制、光電轉換、材料等多學科、多領域知識,也要求企業擁有長期的研發、設計經驗積累,更需要企業具備良好的生產設備和先進的檢測檢驗技術。因此,技術因素是新進入者涉足智慧煙感、氣體檢測等消防產品行業的主要壁壘。

2)渠道壁壘:由于煙感產品的市場較為分散,且終端用戶對煙感產品的售后服務有較高的要求,因此,建立覆蓋全國的銷售網絡和售后服務體系是行業內廠商做大做強的必要條件。

3)資質及行業準入壁壘:雖然我國消防產品行業的市場化程度在不斷提升,但是消防報警系統、自動氣體滅火系統質量直接關系到火災發生后消防安全系統能否有效地發揮作用,因此必須取得公安部消防產品合格評定中心頒布的相應證書。這些要求在提高產品可靠性與有效性的同時,也提高了新廠商的市場準入門檻,延長了產品獲準生產的周期,通常實行強制性產品認證制度的消防產品獲準周期約為6個月。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)